文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 蔡喜洋

由于貨幣政策中性和金融去杠桿預期疊加效應下,中小銀行和非銀金融機構的負債來源預期惡化和負債成本剛性高企,導致市場缺乏穩定的配置需求。

本輪債市調整的主要矛盾是啥

本輪債市調整的主要矛盾是啥上周全球金融市場運行基本平穩。美元指數小幅收跌至93.69,主要受歐元和英鎊上行影響;十年美債下行5bp至2.35%,德債、日債收益率仍維持在0.43%和0.05%的相對低位;全球股市多數回調0.5%-2.0%不等。

盡管中國十月數據集體走軟,但由于監管預期不明、市場結構和情緒脆弱,中國債市在無重大利空的情況下經歷深V調整,指標十年期國債收益率一度突破4.0%關口,后半周市場情緒有所平復,周五收報3.92%。

中國市劇烈調整反應了“貨幣緊平衡、監管要從嚴”格局下市場脆弱性仍未恢復。

本周末兩大重磅事件出爐有所呼應。1)央行發布資管新規征求意見稿,顯示“去剛兌、去杠桿、去嵌套、凈值化”防范金融風險的方向是堅定的,但提出“新老劃斷”、“資產自然到期”、“新規1.5年后生效”等緩沖措施,足見決策層對金融去杠桿趨勢下資管風險治理的謹慎傾向;2)央行發布第三季度《貨幣政策執行報告》明確指出“央行連續投放多少、連續回籠多少都是“削峰填谷”的表現,旨在熨平諸多因素對流動性的影響,并不代表貨幣政策取向變化”,顯示貨幣流動性緊平衡格局是延續的。

雖然各方解讀這輪國債調整的諸多原因,但這一輪債市調整的主要矛盾,并非基本面因素(名義GDP增速預期邊際回落),也并非海外因素(美德日十債收益率穩定在低位),而是由于貨幣政策中性和金融去杠桿預期疊加效應下,中小銀行和非銀金融機構的負債來源預期惡化和負債成本剛性高企,導致市場缺乏穩定的配置需求。

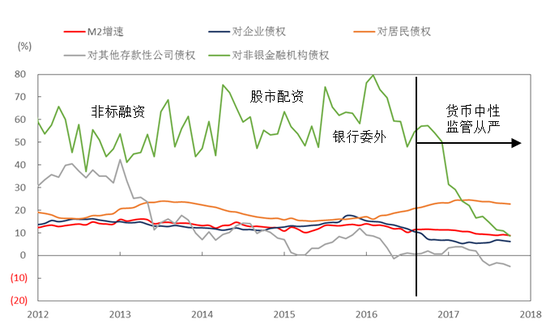

第一,央行貨幣投放穩定,但金融監管從嚴背景下,中小銀行和非銀行金融機構負債來源預期持續惡化。我們觀察到,銀行同業債權增速已經轉為負增長,說明中小銀行負債來源緊張;銀行對非銀金融機構債權增速更是急速放緩,說明非銀金融機構新增彈藥不足,而今年以來的債市調整突破技術位,讓多數銀行委外和基金專戶浮虧較大,促發交易盤止損。但反過來看,銀行同業債權和非銀債權的收縮正是金融去杠桿防風險的應有之義,減少金融空轉,增強服務實體經濟能力。

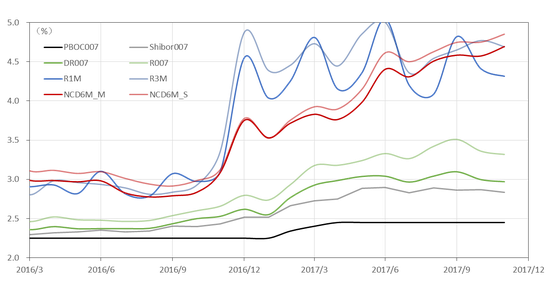

第二,央行政策利率穩定,但市場流動性分層體系之下,中小銀行和非銀行金融機構負債成本居高不下。央行OMO利率和DR007利率是穩定的,但是中小銀的同業存單利率NCD以及稍長期限的3個月SHIBOR利率居高不下,顯示當前流動性總量穩定與結構性失衡的矛盾仍在延續。

第三,金融加杠桿導致資產荒,金融去杠桿導致負債荒,市場由正反饋走向負反饋導致市場超調。不過,利率價格大幅調整,本身也存在反作用力,市場越出清,收益率越上行,配置價值越高,供需的天平也會逐步逆轉。而這一逆轉的過程主要取決于絕對收益率水平、去杠桿進程、監管預期和經濟預期等因素是否能夠有助于配置力量的修復。

(本文作者介紹:中國銀行宏觀策略分析員)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。