文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 李鳳、 路曉蒙

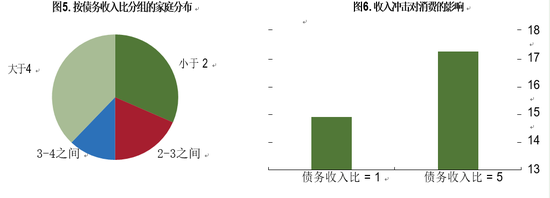

雖然家庭負債總額僅為GDP的38%,但超過1/3的家庭都屬于高負債家庭,即債務收入比大于4。這意味著,一旦這些家庭的資產負債表惡化,便有可能對銀行部門和宏觀經濟部門產生負面影響。

中國有多少高負債家庭?

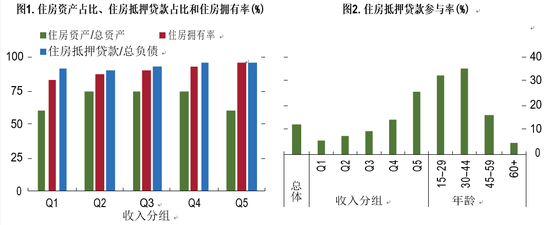

中國有多少高負債家庭?在中國,住房資產和抵押貸款是家庭資產負債表的重要組成部分。高的住房擁有率(約占90%)使得房屋資產占家庭總資產的2/3以上,成為家庭總資產得最大組成部分(圖1,圖2)。負債方面,中國城市家庭的負債比例在不斷增加,從銀行獲得的住房按揭貸款是家庭負債的主要組成部分。

與生命周期理論相一致,參與負債的城市家庭年齡呈駝峰分布,年輕家庭的負債參與率最高(需要注意的是,戶主年齡在45-59歲的家庭有一半以上沒有住房抵押貸款,這可能是因為這些家庭今天的住房很大一部分仍來源于政府或國有企業分配住房的計劃經濟時期)。

隨著中國經濟的發展,家庭債務在中國信貸體系中占據越來越重要的位置。自2007年到2016年間,家庭債務額與GDP的比例從18.7%上升到約38%,居民貸款總額占總貸款的比例在同一時期也從19.4%提高到31.3% (這里只包括國內貨幣(人民幣)貸款。數據來源于中國人民銀行公布的“金融機構資金來源與使用情況”中貸款和貸款總額的數據)。

數據來源:中國家庭金融調查(CHFS)的城鎮樣本。

注:家庭收入等分為5組,從Q1到Q5,收入依次增高。“年齡”指家庭戶主的年齡。

盡管和發達經濟體相比,中國的抵押貸款參與率仍處于較低水平,但近幾年來,城市地區的抵押貸款人的債務負擔有所增加。幾乎各個收入組的家庭債務收入比都在增加,特別是低收入家庭。同時,償債收入比(定義為抵押貸款每月還款額除以家庭每月收入)也在不斷增加,特別是低收入家庭(圖3)。貸款余額比(定義為抵押貸款余額除以家庭住房價值)也在不斷增加(圖4)。另外,中國家庭(特別是低收入家庭)的抵押貸款參與率仍然很低,這與中國的經濟金融發展水平一致。

注:債務收入比指家庭總債務與收入的比;償債收入比指家庭抵押貸款每月還款額與每月收入的比。

中國家庭債務的持續增加可能會放大負面沖擊的宏觀經濟后果。雖然家庭負債總額僅為GDP的38%,但超過1/3的家庭都屬于高負債家庭,即債務收入比大于4(圖5)。這意味著,即使比起發達國家,中國家庭的貸款(包括抵押貸款)總額仍是銀行總資產的很小一部分,但一旦這些家庭的資產負債表惡化,便有可能對銀行部門和宏觀經濟部門產生負面影響。

此外,對 CHFS數據中2013年到2015年匹配家庭進行分析的結果表明,高負債收入比家庭的消費對收入沖擊的反應更強烈(圖6),這意味著對家庭資產負債表的負面沖擊很可能會擴散到對中國經濟的影響,因為高負債家庭的邊際消費傾向更高——這與發達經濟體的模式一致(如Mian, Rao, and Sufi, 2013)。

注:圖6的樣本為CHFS數據中2013年到2015年的城鎮匹配樣本。回歸中被解釋變量為消費的百分比變化,解釋變量為收入的百分比變化。

(本文作者介紹:上海財經大學經濟學博士后,中國家庭金融調查與研究中心高級研究員。主要研究方向為公司金融,家庭金融。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。