文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 陳廣壘

進(jìn)入21世紀(jì),國內(nèi)許多大型企業(yè)集團(tuán)在監(jiān)管機(jī)構(gòu)的容許和支持下紛紛涉足金融業(yè),且以“產(chǎn)融結(jié)合”的名義在金融各細(xì)分領(lǐng)域大舉擴(kuò)張。但是,產(chǎn)融結(jié)合真的那么美好嗎?這種對金融業(yè)的熱衷真的能夠促進(jìn)企業(yè)乃至宏觀經(jīng)濟(jì)發(fā)展嗎?本系列案例研究旨在通過國內(nèi)外的產(chǎn)融結(jié)合案例來提供一些有益的探索。

一、從內(nèi)部資本市場到系統(tǒng)性重要金融機(jī)構(gòu)

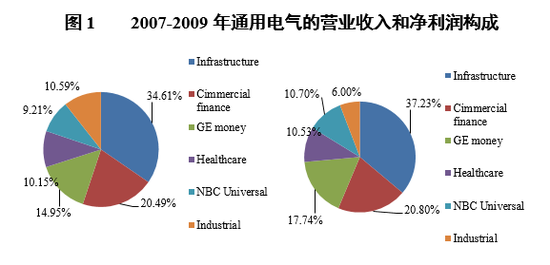

通用電氣(General Electric., Co,GE)始建于1892年,是領(lǐng)先的多元化跨國公司,業(yè)務(wù)范圍涵蓋醫(yī)療、航空和新能源等眾多領(lǐng)域。通用電氣金融業(yè)務(wù)的發(fā)展與美國金融產(chǎn)業(yè)的發(fā)展是同步的,并與美國現(xiàn)代工商企業(yè)的發(fā)展密不可分。作為組織結(jié)構(gòu)的創(chuàng)新者之一,通用電氣的“M”型組織結(jié)構(gòu)為其在美國金融業(yè)發(fā)展不成熟的早期創(chuàng)建內(nèi)部資本市場(Internal Capital Markets,ICM)創(chuàng)造前提條件 。Alchian(1969)通過觀察通用電氣各事業(yè)部間的財務(wù)交易行為,提出內(nèi)部投資資金市場(Investment Funds Market)概念,籍此演化出內(nèi)部資本市場(Internal Capital Market,ICM)并成為多元化美國公司的重要經(jīng)營特征。這種變相的金融行為也是與美國1933年《格拉斯—斯蒂格爾法案》(Glass-Steagal Act of 1933,又稱1933年銀行法)對金融業(yè)務(wù)的嚴(yán)格分業(yè)監(jiān)管是直接相關(guān)的。在20世紀(jì)80年代席卷美英等發(fā)達(dá)國家的放松管制浪潮沖擊下(如英國倫敦城的金融大爆炸(Big Bang)),許多非金融企業(yè)開始通過提供“非銀行的銀行”(nonbank banks)業(yè)務(wù)不斷侵蝕《1933年銀行法》規(guī)定的商業(yè)銀行提供的金融業(yè)務(wù)。其中尤以具有傳統(tǒng)內(nèi)部資本市場發(fā)展成熟的通用電氣為典型。在CEO韋爾奇(Welch)的直接領(lǐng)導(dǎo)下,通用電氣大舉進(jìn)軍金融業(yè),特別是消費(fèi)者金融業(yè)務(wù),金融業(yè)務(wù)不但為集團(tuán)提供超過1/3的利潤,而且是全球領(lǐng)先的金融機(jī)構(gòu)之一,并在商業(yè)地產(chǎn)和飛機(jī)租賃等業(yè)務(wù)居于領(lǐng)先地位(見圖1)。

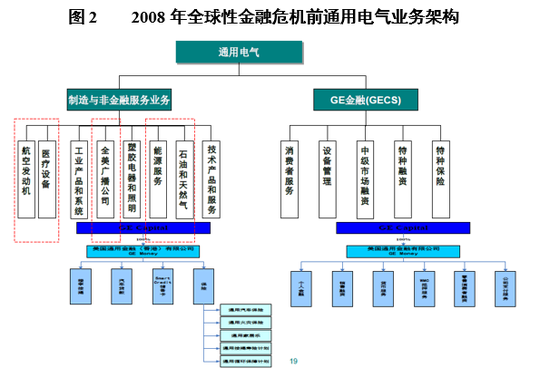

在2008年全球金融危機(jī)爆發(fā)前,通用電氣來自金融業(yè)務(wù)的營業(yè)收入和凈利潤增長率均超過整體增長率。例如,2003-2007年,通用電氣來自金融業(yè)務(wù)的營業(yè)收入和凈利潤分別增長88.82%和122.94%,而整體營業(yè)收入和凈利潤增長率分別為67.87%和76.07%。借助于通用電氣AAA級信用評級,通用電氣的金融業(yè)務(wù)通過低成本融資優(yōu)勢大舉擴(kuò)張,并涉足商業(yè)信用卡、租賃和再保險等幾乎所有非銀行金融服務(wù),是美國第七大金融機(jī)構(gòu),也是全球最大的零售商貸款提供者。例如,2008年,通用電氣旗下從事金融業(yè)務(wù)的全資子公司GE Capital資產(chǎn)規(guī)模一度達(dá)到5380億美元。伴隨著金融業(yè)務(wù)的快速擴(kuò)張,通用電氣的市場價值也一度位居全球第二,成為實(shí)業(yè)與金融業(yè)結(jié)合的典范,是全球最大和最成功的多元化公司(見圖2)。例如,在Welch任期內(nèi)(1981-2001),通用電氣的市場價值增長40倍,成為資本市場的標(biāo)桿性企業(yè)。

數(shù)據(jù)來源:2007年年度報告中“分部報告”部分。

數(shù)據(jù)來源:2007年年度報告中“分部報告”部分。 資料來源:根據(jù)通用電氣各年度報告和相關(guān)咨詢報告整理而得。

資料來源:根據(jù)通用電氣各年度報告和相關(guān)咨詢報告整理而得。不可否認(rèn)的是,通用電氣金融業(yè)務(wù)的發(fā)展與美國的產(chǎn)業(yè)結(jié)構(gòu)變遷是一致的,有其內(nèi)在合理性。在經(jīng)歷五、六十年代的高速增長后,美國經(jīng)濟(jì)在七十年代開始出現(xiàn)滯漲,并在八十年代開始出現(xiàn)以放松管制為特征的經(jīng)濟(jì)發(fā)展態(tài)勢,而金融業(yè)得逢其時地快速發(fā)展。例如,F(xiàn)ord(2015)年研究指出,1950年金融業(yè)務(wù)僅占美國國民生產(chǎn)總值的2.3%;在金融管制大放松的背景下,金融部門利潤占比從1978-1997年的13%增長到1998-2007年的30%,資產(chǎn)占比也由1980年的55%迅速攀升到2000年的95%。因此,通用電氣通過在金融產(chǎn)業(yè)的快速擴(kuò)張以實(shí)現(xiàn)營業(yè)收入和凈利潤的快速增長是理性的選擇。

二、從系統(tǒng)性重要金融機(jī)構(gòu)到基礎(chǔ)工業(yè)設(shè)施提供商

在2008年全球性金融危機(jī)的沖擊下,世界經(jīng)濟(jì)出現(xiàn)“大停滯”(the Great Stagnation)。美國經(jīng)濟(jì)增長開始長達(dá)八年的緩慢復(fù)蘇;歐元區(qū)和日本不但陷入通縮泥淖難以自拔,而且復(fù)蘇乏力且不穩(wěn)固;新興市場國家或者地區(qū)則遭受資本流出和大宗商品價格下跌的雙重打擊。金融產(chǎn)業(yè)過度化發(fā)展及其引發(fā)的內(nèi)在經(jīng)濟(jì)增長波動及其對就業(yè)市場的影響開始為世界各國政府所重視,并開始采取如立法或者協(xié)調(diào)全球金融監(jiān)管政策(如G20)等來促進(jìn)全球經(jīng)濟(jì)穩(wěn)定增長和充分就業(yè)。

在美國經(jīng)濟(jì)過度金融化的背景下,GE Capital雖然只涉及產(chǎn)品租賃業(yè)務(wù)的5%但卻提供1/3以上的凈利潤。例如,GE Capital在2014年提供42%的凈利潤。但是,在金融危機(jī)沖擊下,GE Capital也面臨較大的經(jīng)營困難(如流動性危機(jī)),并拖累通用電氣的信用評級被標(biāo)普和穆迪于2009年3月從1956年以來的AAA下調(diào)至AA+,也被迫向伯克希爾哈薩維公司(Bershire Hathaway)發(fā)行30億美元優(yōu)先股補(bǔ)充資本,并求助美聯(lián)儲購買商業(yè)票據(jù)注入流動性。2008年,通用電氣市場價值一度縮減至2640億美元,創(chuàng)17年歷史新低,資本市場也開始質(zhì)疑信用風(fēng)險及其穩(wěn)定性。

考慮到GE Capital的業(yè)務(wù)規(guī)模、業(yè)務(wù)復(fù)雜程度及其對區(qū)域或者全球金融穩(wěn)定造成的重大影響,美國金融穩(wěn)定監(jiān)管委員會(Financial Stability Oversight Council, FSOC)于2013年6月將其認(rèn)定為“系統(tǒng)重要性金融機(jī)構(gòu)”(Systemically Important Financial Institutions,SIFI)。根據(jù)2010年《多德-弗蘭克華爾街改革和消費(fèi)者保護(hù)法法案》(Dodd-Frank Act of 2010),被列入“系統(tǒng)重要性金融機(jī)構(gòu)”將納入美聯(lián)儲的傘型監(jiān)管框架,而且FSOC有權(quán)建議實(shí)施更為嚴(yán)格的審慎監(jiān)管標(biāo)準(zhǔn),如更多的資本補(bǔ)充、更頻繁的監(jiān)管檢查甚至可以強(qiáng)制分拆 。

考慮到GE Capital被納入“系統(tǒng)重要性金融機(jī)構(gòu)”將面臨更為嚴(yán)厲的金融監(jiān)管及其對非金融產(chǎn)業(yè)(如航空和醫(yī)療)等可能造成的消極影響,2013年通用電氣CEO伊梅爾特(Immelt)宣布考慮剝離金融業(yè)務(wù),并最終于2015年4月決定退出絕大部分金融業(yè)務(wù),僅保留與產(chǎn)品直接相關(guān)的飛機(jī)租賃和能源等金融業(yè)務(wù),并提出在2018年將金融業(yè)務(wù)提供的利潤從2014年的42%降低到10%,產(chǎn)業(yè)部門利潤則由58%提升至90%,并旨在通過簡單化和高價值業(yè)務(wù)使其成為全球最好的基礎(chǔ)設(shè)施和技術(shù)公司。通用電氣剝離金融業(yè)務(wù)的決策也受到資本市場的積極響應(yīng),當(dāng)日股價漲幅創(chuàng)2009年以來最高,且得到信用評級機(jī)構(gòu)的認(rèn)可。例如,標(biāo)普于2015年4月確認(rèn)其為AA+,前景展望為“穩(wěn)定”。

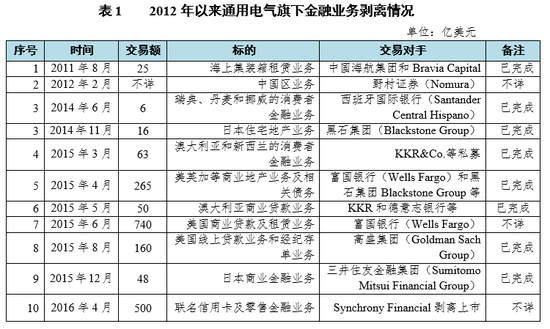

從2013年開始,通用電氣陸續(xù)剝離大部分金融業(yè)務(wù)(見表1)。其中,對金融業(yè)務(wù)的剝離于2015年達(dá)到頂峰,這也是造成通用電氣雖然位居美國2016年度《財富》500第11位但虧損額(61.26億美元)也位列第8位的根本原因(前十位大多數(shù)為化石能源類公司)。截止目前,通用電氣已簽約出售1800億美元的金融資產(chǎn),其中1560億美元已完成。在歷經(jīng)2016年4月份申請后, 6月份GE Capital成為第一家被解除“系統(tǒng)重要性”金融機(jī)構(gòu)的公司。

資料來源:根據(jù)《金融時報》、《華爾街日報》和路透等財經(jīng)報道整理。

資料來源:根據(jù)《金融時報》、《華爾街日報》和路透等財經(jīng)報道整理。促使通用電氣剝離金融業(yè)務(wù)的主要動因可能來自三方面:

一是巨大的監(jiān)管壓力。在被作為“系統(tǒng)重要性”金融機(jī)構(gòu)后,GE Capital將必須面臨更高的審慎監(jiān)管標(biāo)準(zhǔn),如不斷補(bǔ)充資本來提高各類資本充足率指標(biāo),這將對經(jīng)營業(yè)績(如資本回報)的可持續(xù)增長造成重大不利影響。

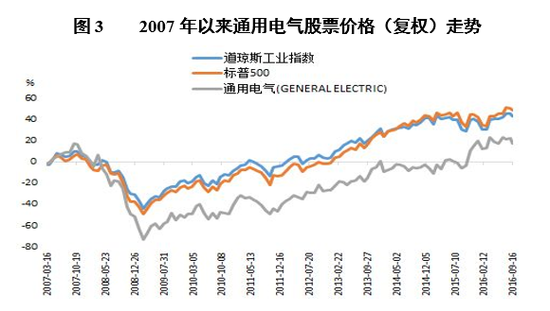

二是資本市場壓力。自2001年Immelt擔(dān)任CEO以來,通用電氣股價在絕大多數(shù)時期低于其上臺伊始的40美元/股。在2008年全球金融危機(jī)后,通用電氣的股價(復(fù)權(quán)后)長期在30美元/股以下徘徊,且均遜于道瓊斯指數(shù)和標(biāo)普500指數(shù)(見圖3)。即使在2015年宣布僅次于蘋果公司的500億美元股票回購計劃后也對通用電氣的股價提升有限。這遭致資本市場投資者的不滿和信任危機(jī)。

注釋:以2007年1月收盤價(34.91美元/股)為基準(zhǔn)的復(fù)權(quán)通用電氣股票價格走勢。 資料來源:根據(jù)Wind相關(guān)數(shù)據(jù)整理。

注釋:以2007年1月收盤價(34.91美元/股)為基準(zhǔn)的復(fù)權(quán)通用電氣股票價格走勢。 資料來源:根據(jù)Wind相關(guān)數(shù)據(jù)整理。三、對通用電氣剝離金融業(yè)務(wù)的思考

GE是最古老的道瓊斯指數(shù)成分公司之一,金融業(yè)務(wù)長期提供近1/3以上的凈利潤,且在消費(fèi)者金融和零售商信用卡等領(lǐng)域占據(jù)領(lǐng)先優(yōu)勢,但為什么又堅(jiān)持要剝離金融業(yè)務(wù)并回歸基礎(chǔ)工業(yè)設(shè)施提供商呢?這主要涉及到如何回答三個存在遞推關(guān)系的問題,即GE是為誰的利益而存在的?商業(yè)模式是什么?核心競爭力又是什么?對這個三個主要問題的回答,實(shí)質(zhì)上構(gòu)成對企業(yè)本質(zhì)的認(rèn)識。

(一)企業(yè)主要是為誰的利益服務(wù)的?

雖然企業(yè)本質(zhì)上是各種利益相關(guān)者的集合,但在現(xiàn)實(shí)經(jīng)濟(jì)生活中,企業(yè)依然是為股東的利益而存在,但這種存在并不是以損害其他利益相關(guān)者為代價的,而且還應(yīng)當(dāng)最終有利于促進(jìn)社會、經(jīng)濟(jì)和政治的最終的發(fā)展(參見《企業(yè)是為誰的利益而存在的?》)。作為信譽(yù)卓著且具有悠久歷史的美國公司,通用電氣的股權(quán)結(jié)構(gòu)也是高度分散的,且機(jī)構(gòu)投資者云集,持股5%以上的股東分別是黑石(BlackRock,5.38%)和先鋒集團(tuán)(The Vanguard Group,5.09%)。在始于80年代股東積極主義的影響和沖擊下,通用電氣股權(quán)的長期低迷遭致股東不滿。例如,機(jī)構(gòu)投資者Nelson Peltz透過Trian Fund敦促通用電氣剝離拖累利潤增長的金融業(yè)務(wù)。為了提振股價以迎合投資者的需要,通用電氣除通過35億美元的現(xiàn)金分紅外,還進(jìn)行總額為500億美元的股票回購。但是,這些舉措并不能從根本上改變股價長期低迷的現(xiàn)實(shí),而剝離資本占用較多的金融業(yè)務(wù)、回歸工業(yè)制造則成為重要甚至唯一的選擇。從股票市場表現(xiàn)看,在2015年4月10日GE宣布剝離金融業(yè)務(wù)時,當(dāng)日公司股價上漲11%,這是2009年3月12日以來單日漲幅最高的一天 。

此外,從資本市場表現(xiàn)看,多元化公司股票的折價現(xiàn)象也使得通用電氣有必要剝離與核心工業(yè)制造業(yè)不相關(guān)的金融產(chǎn)業(yè) 。這也是提振股價的重要手段之一。

(二)企業(yè)的核心競爭力是什么?

作為以制造業(yè)起家的知名跨國公司,通用電氣回歸工業(yè)制造主業(yè)是必然選擇。這是因?yàn)樵谏鐣蠓止ず彤a(chǎn)業(yè)專業(yè)化的大背景下,實(shí)體產(chǎn)業(yè)發(fā)展金融業(yè)務(wù)的根本目的在于發(fā)展壯大現(xiàn)有產(chǎn)業(yè),并通過低成本、大規(guī)模、多樣化的直接間接融資不斷提高產(chǎn)業(yè)資本的利潤率。但是,在通用電氣金融產(chǎn)業(yè)發(fā)展過程中,GE Capital的許多業(yè)務(wù)如房地產(chǎn)(商業(yè)和住宅等)和商用信用卡等與航空、醫(yī)療和新能源等核心制造業(yè)并不相關(guān),金融業(yè)務(wù)正在“異化”為越來越獨(dú)立的業(yè)務(wù)板塊。

與實(shí)體經(jīng)濟(jì)相比,金融業(yè)是以風(fēng)險管理為盈利手段的,且具有高度的“順周期”特征(包括房地產(chǎn)業(yè)務(wù))。這必須要借助于衍生工具來管理和對沖風(fēng)險。這與非金融業(yè)務(wù)天然具有的“自然對沖(套期)”是截然不同的。例如,通用電氣可以通過長(工業(yè)動力系統(tǒng)和能源)、中(航空發(fā)動機(jī)和醫(yī)療設(shè)備)、短(家電、金融和娛樂)周期的業(yè)務(wù)組合是“平滑”經(jīng)濟(jì)周期的影響。此外,即使是GE Capital的現(xiàn)有金融板塊也無法滿足既定的“數(shù)一數(shù)二”競爭戰(zhàn)略發(fā)展要求的。例如,GE Capital的商業(yè)地產(chǎn)業(yè)務(wù)是無法與黑石集團(tuán)相競爭的,而在金融危機(jī)前貿(mào)然進(jìn)入的次級貸款領(lǐng)域最終以虧損10億美元退出。反之,通過聚焦具有核心競爭力的基礎(chǔ)工業(yè)設(shè)施業(yè)務(wù),并通過其首創(chuàng)的“工業(yè)互聯(lián)網(wǎng)”來不斷優(yōu)化制造流程、降低成本和提高效率,通用電氣更能夠獲取長期、穩(wěn)定的產(chǎn)業(yè)利潤,并迎合資本市場的需要。這也就是為什么我們看到在剝離絕大部分與主業(yè)不相干金融業(yè)務(wù)的同時,卻保留為航空、能源和醫(yī)療等直接相關(guān)的核心產(chǎn)業(yè)提供金融服務(wù)的金融業(yè)務(wù)的根本原因。

(三)企業(yè)的商業(yè)模式是什么?

金融業(yè)務(wù)和非金融業(yè)務(wù)的商業(yè)模式(或盈利模式)是存在顯著差別的,即企業(yè)的商業(yè)模式是以交易為導(dǎo)向還是以客戶為導(dǎo)向?與金融業(yè)務(wù)相比,非金融機(jī)構(gòu)的商業(yè)模式是通過為居民和非居民(如工商企業(yè))提供有競爭力和有價值的產(chǎn)品或服務(wù)來實(shí)現(xiàn)盈利的,且客戶的需求在相對較長時間是穩(wěn)定和可持續(xù)的(見表2)。這在收入(益)表現(xiàn)形式上差別最為明顯。金融業(yè)中的交易性業(yè)務(wù)的收益通常表現(xiàn)為利得(含交易賬戶的價差或者投資類證券的轉(zhuǎn)讓價差),這與其客戶是交易對手直接相關(guān),具有“零和博弈”特征,投資類業(yè)務(wù)的收益則表現(xiàn)為利息收入和股息收入等,而這些又來源于非金融產(chǎn)業(yè)的價值創(chuàng)造。相比之下,非金融業(yè)務(wù)的收益則是通過為客戶提供有價值的產(chǎn)品或者服務(wù)來獲取穩(wěn)定且可持續(xù)的產(chǎn)業(yè)利潤,如產(chǎn)品銷售收入或者服務(wù)收入,這種價值性服務(wù)能夠更好地促進(jìn)社會總價值提高的。為了獲取這種產(chǎn)業(yè)利潤,非金融產(chǎn)業(yè)必須要不斷加大對研發(fā)和培訓(xùn)等支出的投入,這也是有利于宏觀經(jīng)濟(jì)的長遠(yuǎn)、可持續(xù)發(fā)展的。

因此,通用電氣剝離金融業(yè)務(wù),除出于在不斷強(qiáng)化的金融監(jiān)管下現(xiàn)有金融業(yè)務(wù)無法再像2008年金融危機(jī)前那樣提供可觀的經(jīng)營回報外,更重要的是這種基于交易對手的金融業(yè)務(wù)先天具有的波動性和短期化,并在很大程度上“逆轉(zhuǎn)”的企業(yè)文化。事實(shí)上,金融機(jī)構(gòu)和非金融機(jī)構(gòu)的企業(yè)文化是存在很大差別的。例如,投資銀行先天具有激進(jìn)的“狼性”文化,而這點(diǎn)不但不容于傳統(tǒng)的商業(yè)銀行業(yè),更有異于以客戶為中心的工業(yè)制造業(yè)。當(dāng)金融業(yè)務(wù)和非金融業(yè)務(wù)在企業(yè)集團(tuán)內(nèi)部并存時,商業(yè)模式差異也使得在激勵約束機(jī)制設(shè)計上也存在很大差別,并有可能進(jìn)一步加劇業(yè)已不協(xié)調(diào)的企業(yè)文化傳統(tǒng)。

綜上所述,通用電氣剝離金融業(yè)務(wù)、回歸基礎(chǔ)工業(yè)設(shè)施提供商在當(dāng)前資本市場和全球產(chǎn)業(yè)競爭架構(gòu)下是合理的選擇。

二O一六年九月十八日

參考文獻(xiàn):

1、Berger,P.G, and E.Ofek.1995. Diversification’s Effect on Firm Value. Journal of Financial Eeconomics,37:39-65;

2、Ford,M.2015.Rise of the Robots(Basic Books, Inc., New York);

3、Foroohar,R.2016.Makers and Takers(the University States by Crown Business, Inc., New York);

4、Montgomery,C.A.,1994.Corporate Diversification. Journal of Economic Perspectives,8:163-178;

6、Prahalad,C.K.,and G.Hamel,1994.Core Competence of the Corporation. Harvard Business Review,65:43-59;

7、Williamson,O.E,.1965.Innovation and Market Structure.Journal of Political Economy,LXXIII:67-73;

8、Williamson,O.E,.1975.Markets and Hierarchies:Analysis and Antitrust Implications(Collier Macmillan Publishers, Inc., New York);

9、羅斯,赫金斯(劉園譯).2007.商業(yè)銀行管理(原書第七版).北京:機(jī)械工業(yè)出版社。

(本文作者介紹:中北京金融街投資(集團(tuán))有限公司總經(jīng)濟(jì)師)

責(zé)任編輯:陳永樂

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼