文/新浪財經金融e觀察(微信公眾號:sinaeguancha)專欄作家 趙建

當前,利率走勢變得錯綜復雜,資產的配置和利率風險的管理顯得愈加重要。本文提出利率走勢的簡要分析框架,并對利率的長期和短期走勢做出簡單的判斷。

核心觀點:

1、利率長期走勢看人口結構和潛在增長率,中國人口老齡化+經濟增長L型,決定了未來的實際利率(扣除通脹)呈現“L”型。

2、利率短期走勢看政策和信用周期,利率短期呈現W型,“低實際利率+高風險溢價”將是常態。

3、監管政策的突變、結構性破剛兌,全球風險加大,關鍵監管時點的流動性緊張,都會引發利率的大幅波動。

4、政策風向方面,內部通脹預期+外部貶值壓力=降息概率較小,外匯占款流失+超額儲備率降低=降準概率上升。

5、在“資產荒+周期背離”沒有根本性改變的前提下,交易擁擠和價格超調仍然是判斷利率波動的主邏輯,該邏輯下的表現是 “期限利差收窄,信用利差擴大”,即風險的價格將高于時間的價格。

一、 利率長期走勢看人口結構和潛在增長率

作為貨幣資金的價格,利率的價值中樞從長期來看由實體經濟的潛在生產率決定。而在傳統的生產函數里,勞動力和資本是最主要的變量,因此,看利率走勢應該看人口的變化尤其是人口結構的變化,以及潛在增長率的變化。

(一) 人口結構與利率長期走勢

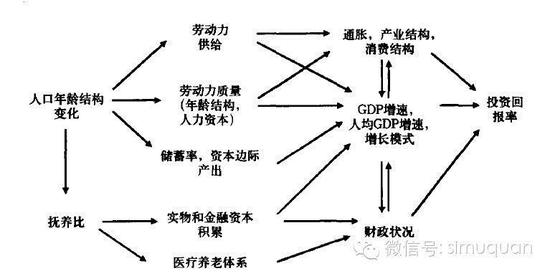

人口尤其是就業人口是經濟的核心變量。人口老齡化導致利率下降的邏輯很簡單:隨著就業人口或消費及投資需求最高的那部分年齡段人口比例的下降,社會的貨幣和投資需求都會下降,從而導致實際利率的下行,這是決定長期利率走勢的微觀基礎。下圖以稍微復雜的傳導機理結構說明了人口結構變化對投資回報率,并進一步對利率長期走勢的影響。

圖1 人口結構影響投資回報率的傳導機制

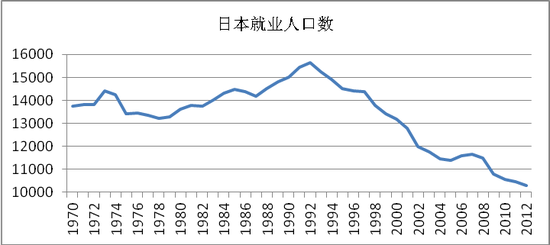

圖1 人口結構影響投資回報率的傳導機制從日本的經驗來看,就業人口數與國債利率的走勢基本吻合。自上個世紀90年代以來,日本的就業人口和10年期國債利率都是一個不斷向下的趨勢。

圖2 日本的經驗:就業人口走勢與十年期國債利率

圖2 日本的經驗:就業人口走勢與十年期國債利率(二) 潛在增長率與利率長期走勢

從企業財務的角度來看,企業的融資利率主要由資本回報率決定(或投資回報率ROIC,理論上稱資本的邊際生產率),如果企業預期到未來會得到一個較高的資本回報率,在融資安排上就會有意愿提高融資總量和融資價格,因此資本回報率是決定長期利率走勢的另一個主要因素。

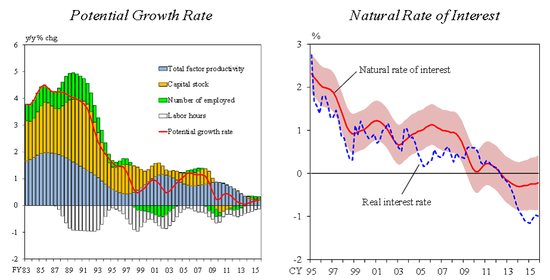

潛在增長率是決定實體經濟資本回報率的核心力量,下圖展示了日本潛在增長率、自然利率和實際利率之間的關系。可以看到,隨著日本潛在生產率的下降,自然利率(滿足于實體經濟資金需求)和實際利率都出現逐步下降的趨勢,而且表現出長期低位波動的特征。

圖3 日本的經驗:潛在增長率、自然利率與實際利率走勢

圖3 日本的經驗:潛在增長率、自然利率與實際利率走勢(三)中國的人口結構、潛在增長率與利率的長期走勢

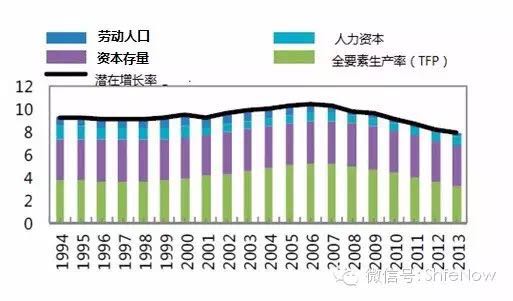

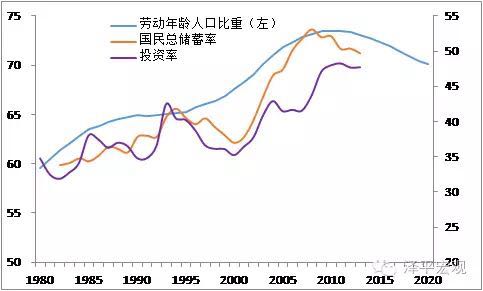

從中國的人口結構、潛在增長率等基本面來看,扣除通脹的實際利率的長期走勢應該與勞動人口占比、經濟潛在增長率的走勢相似。從下面幾張圖來看,隨著勞動人口占比、潛在生產率、資本收益率、總儲蓄率和投資率的下移,我國利率中樞的長期走勢也會呈現“L”型。

圖4 中國的勞動人口、資本存量、潛在生產率走勢

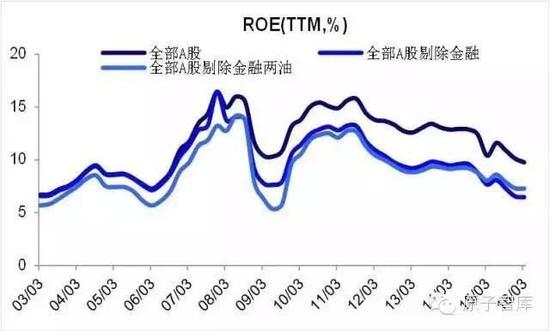

圖4 中國的勞動人口、資本存量、潛在生產率走勢 圖5 中國上市公司的資本回報率走勢

圖5 中國上市公司的資本回報率走勢 圖6 中國的國民儲蓄率和投資率

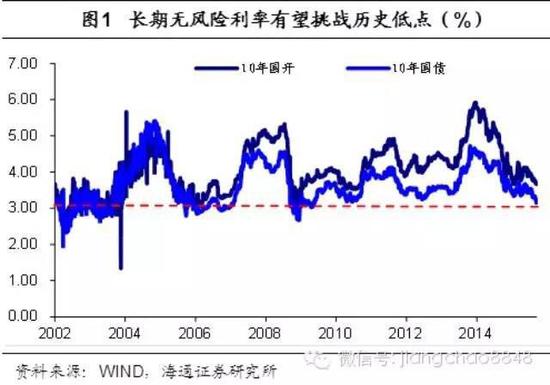

圖6 中國的國民儲蓄率和投資率 圖7 中國的長期利率走勢:L型

圖7 中國的長期利率走勢:L型二、 利率短期走勢主要看政策和信用需求

(一)貨幣政策決定基礎貨幣供給

基礎貨幣是央行的負債,央行根據貨幣政策目標,通過系列貨幣政策工具來決定基礎貨幣的供給量。央行的貨幣政策目標主要是通貨膨脹和就業率(泰勒方程),但由于近幾年全球金融風險加劇,貨幣政策目標更加傾向于將金融穩定考慮在內的相機抉擇模式。就中國的貨幣政策而言,我們認為通貨膨脹、經濟增長、金融穩定、匯率穩定等,都是所重點考慮的變量。

2015年股票市場大波動時央行采取罕見的“雙降”舉措,便是針對金融穩定采取的劇烈貨幣擴張舉措;而當匯率市場發生大波動的時候,總量寬松的政策工具開始謹慎,轉而采取PSL、SLO、MLF等靈活的公開市場工具,也說明匯率也成為中國央行考慮的重要變量之一。

通脹預期是決定貨幣政策的核心變量。近幾年,通脹成為主要發達國家的稀缺資源,但是2016年以來,通脹的壓力開始在美國和中國顯現,因此美國加息的預期開始升溫,中國的貨幣政策擴張也將受到較大的制約。

總的來看,在貨幣政策受到“米德沖突”的制約下,基礎貨幣供給增速出現放緩跡象,也對利率造成較大的壓力。

圖8 基礎貨幣增長率處于低位水平

圖8 基礎貨幣增長率處于低位水平(二)信用市場決定廣義貨幣供需

信用創造貨幣而不是相反。信用的基本形式是債務,無論是信貸、非標融資,還是債券、票據融資,都將引發債務的擴張,進而在銀行的負債端創造廣義貨幣(投資者直接購買除外)。而與此同時,由信貸擴張引發的實體經濟活動又會推動對廣義貨幣的需求(非金融企業的支付、結算、各主體的儲蓄活動等)。

如果實體經濟活動趨弱,債務融資主要為了支付財務費用(借新還舊或者支付利息),那么所創造的廣義貨幣將沒有實體經濟的商品或資本品增量相對應,廣義貨幣的供將大于求,引發實際利率下行或通脹壓力。

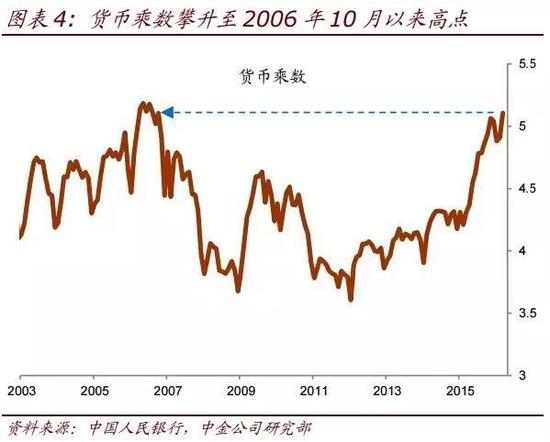

如果金融機構廣泛介入了廣義貨幣的創造,那么貨幣乘數會快速變大,這往往并不意味著貨幣創造能力的增加,而是基礎貨幣的金融結算壓力在增大,“錢荒”發生的概率也將提高。這個時候如果貨幣當局的基礎貨幣供給稍有不足,將可能引發全局流動性緊張,利率的極端值可能會出現。

圖9 貨幣乘數攀升至歷史高位

圖9 貨幣乘數攀升至歷史高位(三)利率波動的分析框架與觀測指標

參考劉穎,羅邦敏(2016),利率的短期波動主要看“待購回債券余額與超額存款準備金”這兩大指標的變化,而影響這兩大指標的又分別是國債、中央銀行票據、政策性金融債等利率債和外匯占款、法定存準、財政存款、庫存現金等。

圖10 利率短期波動的分析框架

圖10 利率短期波動的分析框架圖片來源:《貨幣市場利率分析框架及2016年走勢展望》,《債券》4月刊

這一分析框架和參考指標的不足之處是,沒有將信用風險(包括信用債和非標的違約風險以及交易對手風險等)和心理預期重點考慮在內,比如2013年錢荒發生的時候,超額準備金并沒有發生較大的變化,但是由于央行態度突變導致全市場心理預期變化;再比如,如果信用債發生違約造成流動性緊張,流動性最好但收益率低的利率債會首先成為被拋售的對象,這也將造成利率的突變。

從近期待購回債券余額與超儲率的走勢來看,短期利率波動壓力不容忽視。

圖11 待購回債余額與超儲率變動決定利率短期波動

圖11 待購回債余額與超儲率變動決定利率短期波動(四)利率短期走勢的總體判斷

綜合上述的分析框架,結合當前貨幣政策、信用周期、基礎貨幣供需和廣義貨幣供需情況,我們認為利率短期走勢呈現W型,“低實際利率+高風險溢價”的態勢短期內很難改變,在時間和空間結構上,“期限利差走低+信用利差升高”也將是一個常態。

圖12 1天和7天回購利率的基本走勢

圖12 1天和7天回購利率的基本走勢 圖13 國債期限利差低于歷史均值

圖13 國債期限利差低于歷史均值 圖14 1年期和5年期信用利差上升明顯

圖14 1年期和5年期信用利差上升明顯三、判斷當前利率走勢的幾個關鍵點

當前,很多經濟現象前所未有,可能對利率的走勢造成重要的影響。

(一)周期背離與資產荒

債務周期繼續攀升與經濟周期持續下行同時出現,導致資產荒將成為短期內很難改變的現象;尤其是今年初信貸飆升拉動M1增速大漲,但內生性較強的M2卻基本不變,兩者之間的剪刀差擴大,GDP增速仍然低迷。周期的背離會加大債務融資的“龐氏化”,降低信用風險燃點和系統脆弱性;而信用的結構性供給能力不足,會進一步導致風險溢價偏高(風險偏好的整體下移),這將導致低無風險利率與高風險溢價并存。

圖15 產出周期緊縮的同時杠桿率仍在攀升

圖15 產出周期緊縮的同時杠桿率仍在攀升(二)信用分化與違約潮

整個信用體系向政府信用收斂的態勢還將持續,在系統性風險可控的情況下,供給側改革的推進會在局部領域打破剛兌,某些國有企業通過重組(比如債轉股以及金蟬脫殼)“賴賬”的概率會上升。6萬億左右地方債的置換將進一步加劇債券市場的“國進民退”,這種信用擠出會造成利率走勢的分化:企業債、利率債走低與民營信用債走高并存。

表1 最近幾家信用債違約名單

表1 最近幾家信用債違約名單(三)內脹外貶與降息難

通貨膨脹高位不下,人民幣貶值壓力也在加大,在內脹外貶的雙重制約下,降息的概率變小。但如果外匯占款流失進一步加大,超額儲備減少,導致基礎貨幣萎縮,那么央行除了采用短期公開市場工具,采取降準的概率會加大。

圖16 通貨膨脹壓力開始加大

圖16 通貨膨脹壓力開始加大 圖17 人民幣貶值壓力開始加大

圖17 人民幣貶值壓力開始加大(四)外部風險與黑天鵝

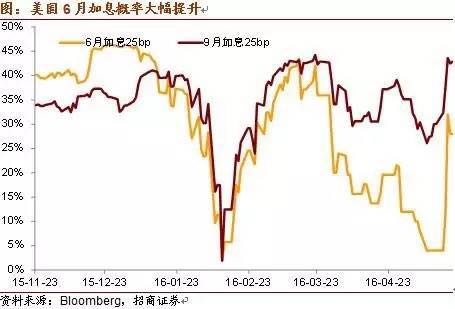

美國各項數據逐漸回暖,核心通脹壓力上升,6月美元加息的概率在增大。同時,英國脫歐、地緣沖突等可能引發的風險會導致新的一輪避險熱潮,資本外流的壓力在增大。人民幣保衛戰下,貨幣市場很可能會出現極端的黑天鵝事件,因此匯率指標在一段時間內將成為判斷利率走勢的重要變量。

圖18 美元加息概率大幅上升

圖18 美元加息概率大幅上升(注:文中所有圖表來源按圖中標示)

(本文作者介紹:平安銀行戰略部宏觀研究中心負責人,兼山東大學經濟研究院碩士生導師。)

責任編輯:鄒楓 SF168

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。