安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

股債角色反轉,這些都是央行破壞市場的結果。

近來,市場出現十分矛盾的現象:股市資金以創紀錄的規模流出,標普指數卻屢屢創下歷史新高。投資者們對此怪象熱議非常,法興銀行則表示:

“我們目前正面臨一個難題。盡管今年標普500指數迄今為止已上漲了24%,創下新高,但我們尚未看到任何繁榮的跡象。事實上,倉位頭寸和市場情緒指標似乎都沒有表現出過度自滿的跡象。”

作為其2020年展望的一部分,法興銀行認為,上述現象與央行此前的作為脫不開關系,認為是央行破壞了市場,導致了一種奇怪的現象:在我們現在所處的世界里,股票表現得像債券,買股票是為了當前收入(股息),而債券的表現也像股票,買債券是為了資本增值。

法興銀行的Alain Bokobza在評論這種反轉時寫道:

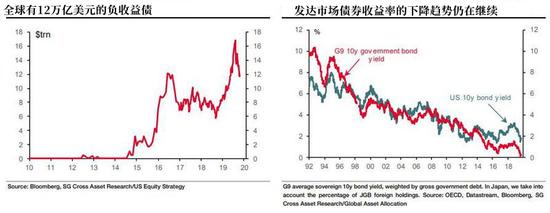

“目前全球負收益債券的市場規模為12萬億美元,在當下我們所處的這種經濟周期階段,這個規模是前所未有的高水平……這種形勢正促使投資者四處尋求收益,從而改變了資產的性質。”

為了更好地探究這種現象,法興銀行研究過日本市場。隨著日本國債收益率進一步進入負區間,法興的配置框架要求其對主權債券采取更為中立的立場,而是要把更多重心放在股市(自去年年底以來,日經225指數上漲了約16.4%,而東證指數上漲了約19%):

“在某種程度上證明了,在日本主權債券收益率非常低的情況下投資日本股票,可以讓投資者獲得相當于股息和回購收益總和的利潤。”

如今在全球經濟逐步放緩的背景下,發達市場的收益率曲線也越來越“日本化”了,尤其是美債收益率,這種風險正促使投資者追逐收益更高的風險資產。

從美債收益率的角度來看,法興銀行表示“股息和回購帶來的收益更有吸引力”。

目前,標普500指數的股息和回購收益率為5.3%,而10年期美債的收益率為1.8%:3.5%的利差令標普500指數更受追捧。股息/回購收益率遠高于10年期債券收益率這一現象,也是許多公司進行回購的主要原因。

過去兩年中也曾出現大量的股票回購浪潮,盡管2019年公布的回購與上一年相比可能會有所下降,但實際上2019年的回購總量還是足以讓2018年創紀錄的回購黯然失色。截至2019年9月1日,標普500指數成分股公司在過去12個月內已回購了總值8290億美元的股票,融資方式主要為債務融資。

然而,過度的融資回購會帶來問題,因為正如法興銀行所說,到2020年的某個時候,市場將開始更多地關注回購和債務之間的聯系,回購越多,負債越重,屆時,累計回購金額超過15萬億美元的美股“最大買家”很可能將會消失。

在這種情況下,從未來回報來看,最重要的問題或許是哪個部門可能由于過度杠桿化而難以舉債回購。法興銀行認為,鑒于目前杠桿率中值為5.91倍,凈回購收益率為3.6%(回購總收益率為3.8%),再加上非必需消費品行業內股票回購計劃相當普遍,該行業的回購很可能面臨風險。實際上,截至今年9月,該行業83%的公司已開始了回購,而行業前十強的回購計劃僅占該行業總數的64%。因此,在美聯儲進一步降息之前,做空非必需消費品類股,將是抵御美股杠桿副作用的好方法。

來源:金十數據

責任編輯:郭明煜

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)