加息不再一拖再拖,美聯儲正式迎來“鷹派時代”。

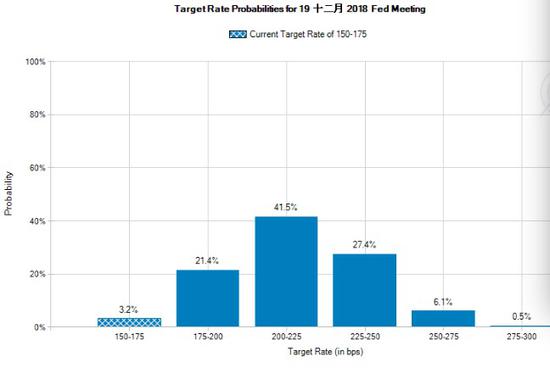

北京時間22日凌晨2時,美國聯邦公開市場委員會(FOMC)將聯邦基金利率提升25個基點至1.5%~1.75%,預計全年加息3次(即還有2次),而非普遍擔心的4次,但支持全年加息4次的委員較去年12月上升,預計2019年加息次數從2次提升至3次,且2020年將再加息2次,皆高于去年預測。這也是美聯儲新任主席鮑威爾首次主持議息會議。

當天上午,中國央行并沒有在存貸款基準利率層面跟進,而是選擇在逆回購利率上進行象征性微調——上調5個基點,回應美聯儲加息。近期,國內各界普遍擔憂,隨著美聯儲的不斷加息,中美利差擴大,中國未來會否存在持續“跟隨加息”的壓力,尤其是基準利率。

“國內通脹水平依然平穩,加上匯率層面沒有明顯貶值壓力的話,央行依然可以靜觀其變,不必急于采取行動。鑒于央行調整基準利率背后往往是需要向市場釋放某種信號,如果經濟基本面沒有明顯變化,而單純為了跟隨加息而加息,本身向市場傳遞的信號會比較模糊。”摩根士丹利華鑫證券首席經濟學家章俊告訴第一財經記者。

中國央行參事盛松成此前對記者表示:“頻繁地調整存貸款基準利率不利于利率市場化的推進,應盡可能讓銀行自主選擇浮動幅度和比例,自主定價。”事實上,國內利率市場化的程度已經很高,銀行負債成本在攀升,貸款利率已經在上行,2017年非金融機構及其他部門貸款和個人住房貸款一般加權平均利率分別上升了36和74個基點。

美聯儲新任主席鮑威爾

美聯儲新任主席鮑威爾鷹派美聯儲

鮑威爾當天強調,美聯儲應避免兩大風險:加息太快導致通脹長期處于2%的目標位下,以致損害美聯儲信用;加息太慢導致經濟過熱,促使美聯儲此后加速提息,引發衰退。對于這位新任主席的FOMC加息“首秀”,各界普遍認為,鮑威爾“言出必行”,美聯儲正式進入“鷹派時代”。

鮑威爾表示,過去三個月,美國平均每月新增就業24萬人,遠超長期勞動力市場對新入者的吸納能力;失業率從金融危機后10%高位降至4.1%,勞動參與率不斷上升。此外,一系列因素都支持經濟繼續走強。

根據FOMC最新發布的經濟展望,FOMC委員對聯邦基金利率的預測中位數——2018為2.1%(去年12月為2.1%),2019年為2.9%(去年12月為2.7%),2020年為3.4%(去年12月為3.1%),后兩年皆高于去年12月的預測,顯示美聯儲認為未來利率曲線將更加陡峭。

同時,美聯儲預計今年底失業率將下降至3.8%,且預計2018年的核心PCE為1.9%,明年為2%,2020年將達2.1%。可見,通脹已不對加息構成障礙。

值得注意的是,盡管美聯儲維持全年加息3次的預測,但是預計今年總計加息4次的人數明顯增加,去年12月時在16人中有4人,今年則是15人中有7人。交易員預計年內加息四次的概率約為40%。

富達國際多元資產基金經理尼克·彼得斯(Nick Peters)對第一財經記者表示:“不要被點陣圖中值預期及其預示的2018年仍將只加息3次所迷惑。準確來說,會議上官員對于加息3次還是4次的意見基本是五五開,加息4次的可能性真實存在,不過2018年也許并不是最重要的時間點。根據點陣圖,2019年可能再度加息一次,2020年會加息一次甚至更多,這也就意味著,美聯儲屆時將在實質意義上轉入緊縮狀態。”

中國無須跟漲“基準利率”

隨著美聯儲加息,各大市場也似乎聞風而動。

同日,中國央行以利率招標方式開展了100億元7天期逆回購操作,中標利率2.55%,較前小幅提升5個基點。此外,因今日有1600億元逆回購到期,當日實現凈回籠1500億元。

逆回購是指央行向銀行等金融機構購買有價證券,并約定在將來特定日期買回。也就是說,逆回購利率提高,就意味著銀行從央行那里借錢的成本提高了。不過機構表示,中國的5個基點只是象征性地微調。

盡管當日實現凈回籠1500億元,“但考慮到近期可能有大量財政支出下放,當前國內市場流動性相對來說還是適度的。因此,市場不必過于擔憂利率上調可能對逐漸穩定的國債市場形成較大沖擊。”交通銀行首席金融分析師鄂永健告訴第一財經記者。

各界更為關注的是,公開市場利率的攀升會否進一步傳導至實體經濟,即大幅推升存貸款基準利率。

機構普遍認為,中國跟隨上調基準利率的必要性不大。盛松成對第一財經記者表示,從當前經濟運行和金融支持實體經濟的角度出發,應謹慎對待存貸款基準利率。其實,早前銀行已經自主上浮了利率。

他提及,我國商業銀行對實體經濟的存貸款利率,是以存貸款基準利率為基礎上下浮動。從利率浮動的情況看,去年以來,實行上浮利率的貸款占比在增加。數據顯示,去年1~9月,金融機構人民幣貸款利率浮動中,上浮的占比從1月的56.72%,提高到了9月份的68.14%;實行基準利率和下浮利率的貸款占比分別從1月的19.41%和23.87%下降到9月的18.17%和13.69%。今年以來貸款利率上升速度進一步加快。

在盛松成看來,之所以不支持提升存貸款基準利率,一是我國經濟增長仍有下行壓力,需審慎對待基準利率調整;二是目前我國物價壓力不大,“應盡可能減少金融機構將融資成本的上升轉嫁到實體經濟,直接提高存貸款基準利率,相當于為金融機構將資金成本上升轉嫁給實體經濟提供了背書,金融去杠桿甚至可能因此而倒退。”他說。

章俊也表示,在未必需要加息的時候加息,會削弱未來因為通脹或者貶值壓力上升而加息的信號作用。

美國加息后,實行“聯系匯率制”的中國香港也跟隨調高基本利率25基點至2%。香港金融管理局總裁陳德霖稱,隨著美國加息步伐的加快,香港也會加快利率正常化。各界認為,此舉也是為了保證港元不觸及7.85的弱方保證。

過去幾個月,港元持續走軟,目前港元匯率距離7.85弱方保證只差近50個基點,各界預計屆時金管局會買入港元拋售美元,港元貨幣也會收縮,為利率正常化加快提供機會。

全球央行貨幣趨緊

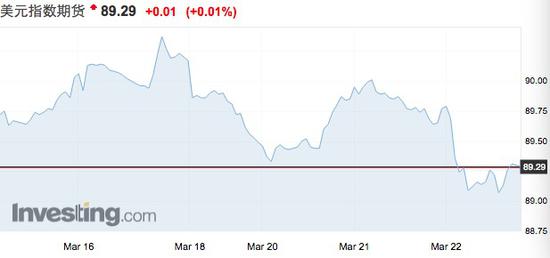

令人驚訝的是,美聯儲鷹派加息,美元卻不漲反跌,美元指數維持在89.3的低位。匯率永遠是相對的,這表明,歐盟、英國、日本等央行的貨幣收緊也不遠了。

有外匯交易員對第一財經記者表示:“其實,市場仍有消化其他央行政策正常化的空間,美元需要一個大大的意外才會沖高向上,而這次美聯儲會議卻沒有提供這樣的意外。”

“歐元和英鎊一路強勢上攻,目前絲毫沒有觸底的意思,就算之后回落,也只可能是回調。”嘉盛資深外匯分析師黃俊告訴第一財經記者。雖然美聯儲持續加息,但是歐洲央行甚至還沒有開始,各界預計年底歐洲央行會退出QE(量化寬松),并在明年一、二季度開始加息。目前在2018年12月和2020年12月之間的遠期軌跡顯示,歐洲比美國更陡峭,也許市場已經預期了美聯儲委員會的利率周期結束。渣打銀行預測2018年年底歐元對美元為1.32(目前為1.2358)。

此外,連始終保持鴿派的日本央行也顯露出收緊的意圖。周三,日本央行行長黑田東彥表態:“央行將可能考慮如何在2019年4月開始的財政年度內完成前所未有的寬松政策。”其意義在于,黑田東彥在公眾面前釋放出一個可以被投資者抓住的信號,即日本央行將會在2019年第二季度考慮退出QE策略。受此影響,美元對日元跌破106關口日內收跌近百點。

責任編輯:李園

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)