北京時間3月22日凌晨,美聯(lián)儲貨幣政策會議決定,加息25個基點,將聯(lián)邦基金目標利率區(qū)間上調(diào)至1.50%-1.75%,與市場預(yù)期一致。

美聯(lián)儲貨幣政策會議決定,加息25個基點,將聯(lián)邦基金目標利率區(qū)間上調(diào)至1.50%-1.75%,與市場預(yù)期一致。[詳情]

新浪美股訊 北京時間23日彭博消息,葛蘭素史克退出了對輝瑞公司旗下健康藥物部門的競購,這是本周之內(nèi)退出的第二個潛在買家;要處置這個估值高達200億美元的業(yè)務(wù),輝瑞的選擇余地進一步縮小。 知情人士本周曾表示,總部位于倫敦的葛蘭素史克周三提交了最終報價,對輝瑞健康藥物部門的估值可能約150億-200億美元 此前利潔時也退出了競購。[詳情]

加息不再一拖再拖,美聯(lián)儲正式迎來“鷹派時代”。 北京時間22日凌晨2時,美國聯(lián)邦公開市場委員會(FOMC)將聯(lián)邦基金利率提升25個基點至1.5%~1.75%,預(yù)計全年加息3次(即還有2次),而非普遍擔心的4次,但支持全年加息4次的委員較去年12月上升,預(yù)計2019年加息次數(shù)從2次提升至3次,且2020年將再加息2次,皆高于去年預(yù)測。這也是美聯(lián)儲新任主席鮑威爾首次主持議息會議。 當天上午,中國央行并沒有在存貸款基準利率層面跟進,而是選擇在逆回購利率上進行象征性微調(diào)——上調(diào)5個基點,回應(yīng)美聯(lián)儲加息。近期,國內(nèi)各界普遍擔憂,隨著美聯(lián)儲的不斷加息,中美利差擴大,中國未來會否存在持續(xù)“跟隨加息”的壓力,尤其是基準利率。 “國內(nèi)通脹水平依然平穩(wěn),加上匯率層面沒有明顯貶值壓力的話,央行依然可以靜觀其變,不必急于采取行動。鑒于央行調(diào)整基準利率背后往往是需要向市場釋放某種信號,如果經(jīng)濟基本面沒有明顯變化,而單純?yōu)榱烁S加息而加息,本身向市場傳遞的信號會比較模糊。”摩根士丹利華鑫證券首席經(jīng)濟學家章俊告訴第一財經(jīng)記者。 中國央行參事盛松成此前對記者表示:“頻繁地調(diào)整存貸款基準利率不利于利率市場化的推進,應(yīng)盡可能讓銀行自主選擇浮動幅度和比例,自主定價。”事實上,國內(nèi)利率市場化的程度已經(jīng)很高,銀行負債成本在攀升,貸款利率已經(jīng)在上行,2017年非金融機構(gòu)及其他部門貸款和個人住房貸款一般加權(quán)平均利率分別上升了36和74個基點。 美聯(lián)儲新任主席鮑威爾 鷹派美聯(lián)儲 鮑威爾當天強調(diào),美聯(lián)儲應(yīng)避免兩大風險:加息太快導(dǎo)致通脹長期處于2%的目標位下,以致?lián)p害美聯(lián)儲信用;加息太慢導(dǎo)致經(jīng)濟過熱,促使美聯(lián)儲此后加速提息,引發(fā)衰退。對于這位新任主席的FOMC加息“首秀”,各界普遍認為,鮑威爾“言出必行”,美聯(lián)儲正式進入“鷹派時代”。 鮑威爾表示,過去三個月,美國平均每月新增就業(yè)24萬人,遠超長期勞動力市場對新入者的吸納能力;失業(yè)率從金融危機后10%高位降至4.1%,勞動參與率不斷上升。此外,一系列因素都支持經(jīng)濟繼續(xù)走強。 根據(jù)FOMC最新發(fā)布的經(jīng)濟展望,F(xiàn)OMC委員對聯(lián)邦基金利率的預(yù)測中位數(shù)——2018為2.1%(去年12月為2.1%),2019年為2.9%(去年12月為2.7%),2020年為3.4%(去年12月為3.1%),后兩年皆高于去年12月的預(yù)測,顯示美聯(lián)儲認為未來利率曲線將更加陡峭。 同時,美聯(lián)儲預(yù)計今年底失業(yè)率將下降至3.8%,且預(yù)計2018年的核心PCE為1.9%,明年為2%,2020年將達2.1%。可見,通脹已不對加息構(gòu)成障礙。 值得注意的是,盡管美聯(lián)儲維持全年加息3次的預(yù)測,但是預(yù)計今年總計加息4次的人數(shù)明顯增加,去年12月時在16人中有4人,今年則是15人中有7人。交易員預(yù)計年內(nèi)加息四次的概率約為40%。 富達國際多元資產(chǎn)基金經(jīng)理尼克·彼得斯(Nick Peters)對第一財經(jīng)記者表示:“不要被點陣圖中值預(yù)期及其預(yù)示的2018年仍將只加息3次所迷惑。準確來說,會議上官員對于加息3次還是4次的意見基本是五五開,加息4次的可能性真實存在,不過2018年也許并不是最重要的時間點。根據(jù)點陣圖,2019年可能再度加息一次,2020年會加息一次甚至更多,這也就意味著,美聯(lián)儲屆時將在實質(zhì)意義上轉(zhuǎn)入緊縮狀態(tài)。” 中國無須跟漲“基準利率” 隨著美聯(lián)儲加息,各大市場也似乎聞風而動。 同日,中國央行以利率招標方式開展了100億元7天期逆回購操作,中標利率2.55%,較前小幅提升5個基點。此外,因今日有1600億元逆回購到期,當日實現(xiàn)凈回籠1500億元。 逆回購是指央行向銀行等金融機構(gòu)購買有價證券,并約定在將來特定日期買回。也就是說,逆回購利率提高,就意味著銀行從央行那里借錢的成本提高了。不過機構(gòu)表示,中國的5個基點只是象征性地微調(diào)。 盡管當日實現(xiàn)凈回籠1500億元,“但考慮到近期可能有大量財政支出下放,當前國內(nèi)市場流動性相對來說還是適度的。因此,市場不必過于擔憂利率上調(diào)可能對逐漸穩(wěn)定的國債市場形成較大沖擊。”交通銀行首席金融分析師鄂永健告訴第一財經(jīng)記者。 各界更為關(guān)注的是,公開市場利率的攀升會否進一步傳導(dǎo)至實體經(jīng)濟,即大幅推升存貸款基準利率。 機構(gòu)普遍認為,中國跟隨上調(diào)基準利率的必要性不大。盛松成對第一財經(jīng)記者表示,從當前經(jīng)濟運行和金融支持實體經(jīng)濟的角度出發(fā),應(yīng)謹慎對待存貸款基準利率。其實,早前銀行已經(jīng)自主上浮了利率。 他提及,我國商業(yè)銀行對實體經(jīng)濟的存貸款利率,是以存貸款基準利率為基礎(chǔ)上下浮動。從利率浮動的情況看,去年以來,實行上浮利率的貸款占比在增加。數(shù)據(jù)顯示,去年1~9月,金融機構(gòu)人民幣貸款利率浮動中,上浮的占比從1月的56.72%,提高到了9月份的68.14%;實行基準利率和下浮利率的貸款占比分別從1月的19.41%和23.87%下降到9月的18.17%和13.69%。今年以來貸款利率上升速度進一步加快。 在盛松成看來,之所以不支持提升存貸款基準利率,一是我國經(jīng)濟增長仍有下行壓力,需審慎對待基準利率調(diào)整;二是目前我國物價壓力不大,“應(yīng)盡可能減少金融機構(gòu)將融資成本的上升轉(zhuǎn)嫁到實體經(jīng)濟,直接提高存貸款基準利率,相當于為金融機構(gòu)將資金成本上升轉(zhuǎn)嫁給實體經(jīng)濟提供了背書,金融去杠桿甚至可能因此而倒退。”他說。 章俊也表示,在未必需要加息的時候加息,會削弱未來因為通脹或者貶值壓力上升而加息的信號作用。 美國加息后,實行“聯(lián)系匯率制”的中國香港也跟隨調(diào)高基本利率25基點至2%。香港金融管理局總裁陳德霖稱,隨著美國加息步伐的加快,香港也會加快利率正常化。各界認為,此舉也是為了保證港元不觸及7.85的弱方保證。 過去幾個月,港元持續(xù)走軟,目前港元匯率距離7.85弱方保證只差近50個基點,各界預(yù)計屆時金管局會買入港元拋售美元,港元貨幣也會收縮,為利率正常化加快提供機會。 全球央行貨幣趨緊 令人驚訝的是,美聯(lián)儲鷹派加息,美元卻不漲反跌,美元指數(shù)維持在89.3的低位。匯率永遠是相對的,這表明,歐盟、英國、日本等央行的貨幣收緊也不遠了。 有外匯交易員對第一財經(jīng)記者表示:“其實,市場仍有消化其他央行政策正常化的空間,美元需要一個大大的意外才會沖高向上,而這次美聯(lián)儲會議卻沒有提供這樣的意外。” “歐元和英鎊一路強勢上攻,目前絲毫沒有觸底的意思,就算之后回落,也只可能是回調(diào)。”嘉盛資深外匯分析師黃俊告訴第一財經(jīng)記者。雖然美聯(lián)儲持續(xù)加息,但是歐洲央行甚至還沒有開始,各界預(yù)計年底歐洲央行會退出QE(量化寬松),并在明年一、二季度開始加息。目前在2018年12月和2020年12月之間的遠期軌跡顯示,歐洲比美國更陡峭,也許市場已經(jīng)預(yù)期了美聯(lián)儲委員會的利率周期結(jié)束。渣打銀行預(yù)測2018年年底歐元對美元為1.32(目前為1.2358)。 此外,連始終保持鴿派的日本央行也顯露出收緊的意圖。周三,日本央行行長黑田東彥表態(tài):“央行將可能考慮如何在2019年4月開始的財政年度內(nèi)完成前所未有的寬松政策。”其意義在于,黑田東彥在公眾面前釋放出一個可以被投資者抓住的信號,即日本央行將會在2019年第二季度考慮退出QE策略。受此影響,美元對日元跌破106關(guān)口日內(nèi)收跌近百點。[詳情]

新浪美股訊 北京時間22日彭博報道,雖然美聯(lián)儲的點陣圖更新仍然集中在今年累計加息三次,但具體的點陣分布卻顯示出,官員們已經(jīng)開始公開暗示第四次加息的可能性。 彭博經(jīng)濟研究仍然預(yù)計金融條件的收緊將推遲第四次加息至2019年初,驅(qū)動因素包括美聯(lián)儲加速縮表以及外國央行移除寬松舉措。以標準差為基礎(chǔ)衡量金融市場健康狀況的指標,彭博美國金融條件指數(shù)近期一直在下行軌道上,數(shù)據(jù)為負數(shù)暗示壓力上升。[詳情]

匯通網(wǎng)訊——美聯(lián)儲新主席鮑威爾在首次新聞發(fā)布會上表示,他未來制定貨幣政策時,將以美國實際的經(jīng)濟情況為依據(jù),而不是前任主席們過去30年所依賴的理論和模型。美聯(lián)儲預(yù)測,美國2018年的整體通脹率為1.9%,不及2%的目標。此外,鮑威爾表示,美國的就業(yè)市場出現(xiàn)改善,預(yù)期未來繼續(xù)保持強勁。 北京時間3月22日02:00,美聯(lián)儲一致決定在3月將聯(lián)邦基金利率目標區(qū)間上調(diào)25個基點至1.50%-1.75%,與市場預(yù)期一致。這是鮑威爾(Jerome Powell)任美聯(lián)儲主席以來的第一項利率政策決定。02:30,鮑威爾首次以美聯(lián)儲主席身份召開新聞發(fā)布會。 鮑威爾表示,他在制定貨幣政策時,將以美國經(jīng)濟表現(xiàn)為指導(dǎo),而不是前任主席們過去30年所依賴的理論和模型。 鮑威爾稱將按照經(jīng)濟狀況決定貨幣政策 鮑威爾暗示,他不會試圖猜測勞動力市場的極限或者共和黨減稅政策對經(jīng)濟增長的影響。鮑威爾釋放出的信息是,他要以親眼所見的經(jīng)濟狀況為依據(jù)。 3月21日,鮑威爾在華盛頓向記者表示:“有些數(shù)據(jù)顯示,美國正處于通貨膨脹加速的邊緣,但這是毫無意義的。我們已經(jīng)看到,美國的工資和物價通脹出現(xiàn)了溫和增長,這種情況似乎更多了。” 鮑威爾講話前不久,F(xiàn)OMC進行了2015年12月以來的第六次加息。金融市場在很大程度上也對此做出了反應(yīng)。聯(lián)邦基金利率的目標區(qū)間上升25個基點至1.5%至1.75%,這是自2008年雷曼兄弟倒閉凍結(jié)全球信貸市場以來的最高水平。 下圖顯示了聯(lián)邦基金目標利率情況 鮑威爾在開場白中向記者表示:“這一決定標志著,在逐步縮減貨幣寬松政策方面,美聯(lián)儲又踏出了一步。這一過程已經(jīng)進行了好幾年的時間。”鮑威爾的這些言論標志著前任主席耶倫政策的延續(xù)。 彭博的經(jīng)濟學家Carl Riccadonna和Yelena Shulyatyeva表示:“鮑威爾領(lǐng)導(dǎo)下的美聯(lián)儲采取了以往類似的漸進政策,至少目前是這樣的。點陣圖的情況顯示,美聯(lián)儲的貨幣政策制定者未來幾年轉(zhuǎn)向加快緊縮的政策,這符合經(jīng)濟學家們的預(yù)期,即美聯(lián)儲2019-2020年將補足加息次數(shù)。 除了保持講話簡短之外(本次新聞發(fā)布會僅有43分鐘),鮑威爾也不愿深入談?wù)摻?jīng)濟的學術(shù)討論。 鮑威爾是一名前私募股權(quán)公司高管。因為有這一段工作經(jīng)歷,他能夠描述企業(yè)在做出投資決策時,看待特朗普政府稅收政策的態(tài)度。當被問及減稅是否帶來供給方面的好處時,鮑威爾總結(jié)道,整個事情的不確定性非常高。 由于鮑威爾避免非常具體地談?wù)搫趧恿κ袌鏊沙诤屯ㄘ浥蛎涥P(guān)系的變化情況,這再次暴露了他缺乏經(jīng)濟形式主義的特點。但這兩者的關(guān)系現(xiàn)在對美聯(lián)儲來說是一個關(guān)鍵問題。 MacroPolicy Perspectives LLC駐紐約的總裁科羅納多(Julia Coronado)表示:“相比前任主席耶倫,鮑威爾在思考問題時,他的想法可能更加不受約束。鮑威爾并不嚴重依賴模型或理論,可能更傾向接收經(jīng)濟數(shù)據(jù)釋放的信號。” 美國某些領(lǐng)域的經(jīng)濟數(shù)據(jù)正在改善,包括就業(yè)市場的情況。2018年3月,F(xiàn)OMC對美國失業(yè)率的預(yù)估中值顯示,美國2018年第四季度的平均失業(yè)率為3.8%,2019年和2020年為3.6%-低于2月份預(yù)估的4.1%。 超過充分就業(yè) 超過充分就業(yè)代表著,美國連續(xù)三年的失業(yè)率都好于美聯(lián)儲4.5%的預(yù)估。當失業(yè)率為4.5%時,美國的勞動力供需將維持平衡。不過,美聯(lián)儲貨幣委員會的反應(yīng)并不是要加快2018年的加息步伐。官員們依然預(yù)測,美聯(lián)儲2018年還將加息兩次,2019年加息三次,隨后在2020年加息兩次。 美聯(lián)儲采取溫和加息路徑的部分原因是,嚴重的慣性抑制了美國的通脹率。美聯(lián)儲預(yù)測,美國2018年的整體通脹率為1.9%,2019年和2010年分別為2%和2.1%。自2012年4月以來,美國幾乎每月的通脹率都低于美聯(lián)儲2%的目標。 如下圖所示,過去四年美國的勞動參與率持續(xù)保持穩(wěn)定 鮑威爾在回答一個問題時表示:“現(xiàn)在存在的一個理論是,在一段可持續(xù)的時間內(nèi),如果失業(yè)率低于可持續(xù)失業(yè)率,通脹率就會加速上升。我們對此非常警惕。但是,我們目前并未看到這種現(xiàn)象。” 鮑威爾還注意到,勞動力市場供給對強勁就業(yè)市場做出了回應(yīng)。他還表示,2月份進入勞動力市場的人數(shù)有所上升。盡管美國的人口下降,但在過去的四年時間里,勞動參與率基本保持不變。 鮑威爾表示:“考慮到我國人口老齡化給勞動參與率帶來下行壓力,這是一個改善的跡象。我們預(yù)期美國的就業(yè)市場將保持強勁。”[詳情]

匯通網(wǎng)訊——有“債王”之稱的比爾·格羅斯表示,他不認為美聯(lián)儲能夠?qū)⒗侍岣叩剿罱K想要的水平。北京時間3月22日凌晨兩點,美聯(lián)儲宣布加息25個基點,將聯(lián)邦基準基金利率上調(diào)至1.5%至1.75%區(qū)間。債券收益率聞訊上漲,基準10年期美國債券收益率一度接近2.93%。“市場似乎不相信美聯(lián)儲所認為的未來加息幅度。” 有“債王”之稱的比爾·格羅斯( Bill Gross)周三(3月21日)表示,他不認為美聯(lián)儲能夠?qū)⒗侍岣叩剿罱K想要的水平。 北京時間周四(3月22日)凌晨兩點,美聯(lián)儲宣布加息25個基點,將聯(lián)邦基準基金利率上調(diào)至1.5%至1.75%區(qū)間。 美聯(lián)儲還上調(diào)了美國經(jīng)濟增長預(yù)期,并暗示加息路徑將更加激進。美聯(lián)儲依然預(yù)計2018年將加息3次,但未來兩年至少再增加一次。美聯(lián)儲對2020年的預(yù)測時聯(lián)邦基金利率為3.4%。 債券收益率聞訊上漲,基準10年期美國債券收益率升至2.92%上方。 然而,債券市場沒有做出更顯著的反應(yīng),格羅斯對此表示吃驚。“市場似乎不相信美聯(lián)儲所認為的未來加息幅度。”格羅斯認為,美聯(lián)儲未來加息“有限”。 格羅斯此前層表示,債券市場在經(jīng)歷25年的牛市后,終于進入熊市。他認為,美聯(lián)儲將不得不考慮他所稱的“新常態(tài)政策環(huán)境”。 “名義GDP接近4.5%比經(jīng)濟大蕭條(the Great Recession)以來的10年期債券收益率高出近150個基點。” 他補充表示,“如果美聯(lián)儲加息不超過2次或3次,10年期美債收益率3%對我來說是合適的。” 至于目前如何投資固定收益(主要指債券),格羅斯建議做空。[詳情]

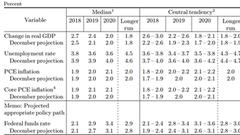

美東時間3月21日下午2:00,美聯(lián)儲公開市場委員會(FOMC)宣布最新利率決議,上調(diào)聯(lián)邦基金隔夜拆借利率25個基點(BP),目標區(qū)間由1.25-1.5%上調(diào)至1.5-1.75%。 在預(yù)測方面,以中位值(median)衡量,美聯(lián)儲FOMC成員對就業(yè)指標最為樂觀,下調(diào)2018-2020年及長期失業(yè)率預(yù)期;對今明兩年經(jīng)濟增長預(yù)期較樂觀,但長期預(yù)測不變;對今年的通脹預(yù)期維持不變,長期預(yù)期亦維持不變。 總體來看,美聯(lián)儲對宏觀趨勢的樂觀度排序為:就業(yè)市場>經(jīng)濟增長>通脹。 美聯(lián)儲FOMC最近兩次聯(lián)邦基金利率預(yù)測對比(來源:美聯(lián)儲、新浪財經(jīng)整理) 宏觀形勢的判斷反映到利率方面,F(xiàn)OMC對2018年的預(yù)期不變,對2019-2020年,以及長期利率預(yù)期的中位值發(fā)生上調(diào)。點此查看細節(jié)。因此,本次會議并未釋放出此前部分市場人士及聯(lián)儲官員所認為的年內(nèi)加息4次的信號。 CME網(wǎng)站的FedWatch工具顯示,目前市場認為年內(nèi)仍有3次加息(每次25BP)的概率為35%,比決議公布前的38%有所降低。該工具還顯示,到6月份美聯(lián)儲至少再加息一次的概率超過85%。 市場反應(yīng) 利率決議公布后,市場對期望過高的部分做出消化。美國國債收益率(TLT)全線回落,美元指數(shù)(DXY)(UUP)大幅走低,從日內(nèi)高點90.27下挫,跌破90。作為“膝跳反應(yīng)”,美元定價的國際市場黃金(GLD)、商品(DBC)總體走高。 周三美股(SPY)沖高回落,溫和收跌。周四亞太時段,三大期指出現(xiàn)大幅跳水。 亞太股市漲跌不一,日本、韓國股市收高;滬深、香港股市延續(xù)回調(diào),“貿(mào)易戰(zhàn)”擔憂令市場承壓;美元走貶給新興亞洲市場吃下一顆“定心丸”,東南亞股市(ASEA)普遍上揚。 中國人民銀行今日上調(diào)公開市場7天逆回購中標利率5BP至2.55%,為去年12月以來首次。人民幣(USD/CNY)中間價報6.3167,升229點子。 香港金管局(HKMA)跟隨美聯(lián)儲上調(diào)港元基本利率25BP至2.0%。港匯今日延續(xù)跌勢,USD/HKD最低報7.8476,續(xù)創(chuàng)33年新低。HKMA重申7.85的弱方兌換保證。 FOMC聲明對就業(yè)、經(jīng)濟、貨幣政策的觀點變化 ○對就業(yè)看法更積極 ○經(jīng)濟活動增長有所緩和 ○家庭開支和商業(yè)固定投資有所緩和 ○經(jīng)濟展望近月有所增強 ○經(jīng)濟活動在中期將以緩和的步調(diào)繼續(xù)擴張 注:與2018年1月31日的聲明比較(點此查看細節(jié));由于耶倫已離任,本次投票的FOMC委員共8名。 最近兩次美聯(lián)儲FOMC聲明文本比較(3月21日vs1月31日)(來源:美聯(lián)儲、新浪財經(jīng)整理) FOMC對經(jīng)濟及利率的預(yù)期變化 ○上調(diào)2018、2019年實際GDP增長率預(yù)期 ○下調(diào)2018、2019、2020年失業(yè)率預(yù)期,及長期預(yù)期 ○上調(diào)2020年P(guān)CE通脹預(yù)期 ○上調(diào)2019、2020年核心PCE通脹預(yù)期 ○上修2019、2020年聯(lián)邦基金利率預(yù)期,及長期預(yù)期(即“中性利率”預(yù)期) 注:與2017年12月13日公布的FOMC預(yù)測數(shù)據(jù)比較。 美聯(lián)儲FOMC成員對美國經(jīng)濟及聯(lián)邦基金利率的預(yù)期。綠色框中部分為預(yù)測中位值發(fā)生變化的指標,這些指標均向積極方向變化。(圖片來源:美聯(lián)儲、新浪財經(jīng)整理) 信息顯示,美聯(lián)儲FOMC成員對失業(yè)率指標最樂觀,下調(diào)2018-2020年及長期失業(yè)率預(yù)期;對今明兩年經(jīng)濟增長預(yù)期較樂觀,但長期預(yù)測不變;對今年的通脹預(yù)期維持不變,長期預(yù)期亦維持不變。 上次FOMC會議后發(fā)生了什么? 上一次美聯(lián)儲FOMC會議(1月30日-1月31日)后,市場的主要焦點: ○市場波動率普遍回歸長期平均水平 ○美國國債收益率全面上升、扁平化 ○特朗普挑起全球貿(mào)易戰(zhàn)擔憂 2月5日,美股在“最好開年”后出現(xiàn)暴跌(“黑色星期一”),隨后環(huán)球主要股市紛紛陷入技術(shù)修正區(qū)。通脹擔憂、做空波動率產(chǎn)品崩盤被指為觸發(fā)因素。 各類資產(chǎn)波動率回歸歷史平均水平。2月6日的數(shù)據(jù)顯示,華爾街“恐慌指數(shù)”——VIX期貨的投機凈頭寸近兩年來首次轉(zhuǎn)正。當天,高風險資產(chǎn)的代表比特幣現(xiàn)貨(BTC)一度跌破6000美元。 美國10Y-2Y國債收益率利差走勢,2018年1月30日-2018年3月19日(來源:FRED、新浪財經(jīng)整理) 此間,各期限的美國國債收益率逐漸上升,收益率曲線仍舊扁平化,10Y-2Y期限利差由58BP(1月31日)收窄到54BP(3月19日),處于2009年金融危機以來最低水平。歐洲美元的LIBOR利率(ULBR)則上升更快。 3月9日,在科技股(QTEC)引領(lǐng)下,納指在非農(nóng)報告(NFP)公布后創(chuàng)歷史新高。當天是本輪美股牛市的九周年。2月份非農(nóng)報告被認為是“金發(fā)姑娘”,既體現(xiàn)了強勁的就業(yè)市場,又不至于引發(fā)過高的通脹擔憂。具體數(shù)據(jù):非農(nóng)就業(yè)人數(shù)增加31.3萬,預(yù)期20.5萬;平均小時工資環(huán)比增長0.1%至26.75美元,較1月份的0.3%放緩。 市場基礎(chǔ)衡量的美國通脹預(yù)期(10-Year Breakeven Inflation Rate)(TIP)從2.11%(1月31日)回落到2.08%(3月19日),仍處于三年半以來高位。該指標表達市場對未來10年平均通脹水平的預(yù)期。 全球貿(mào)易戰(zhàn)擔憂升級。3月1日,特朗普宣布計劃對進口鋼、鋁產(chǎn)品征收關(guān)稅(鋼產(chǎn)品稅率25%、鋁產(chǎn)品稅率10%)。特朗普的貿(mào)易保護主義引發(fā)全球貿(mào)易戰(zhàn)擔憂,投資者尤其擔心一旦中美發(fā)生貿(mào)易戰(zhàn),全球經(jīng)濟增長及金融市場將受拖累。 白宮人事發(fā)生劇變。3月6日,白宮首席經(jīng)濟顧問、被認為“市場友好”的科恩在貿(mào)易問題上與特朗普意見分歧宣布辭職。3月14日,美國國務(wù)卿蒂勒森被解職。據(jù)分析,下一個離開的可能是國家安全顧問麥克馬斯特。特朗普正逐漸“清理”與之政見不合的幕僚。另一方面,特別檢察官羅伯特-穆勒對俄羅斯“干擾美國大選”的調(diào)查開始觸及特朗普組織,這增加了市場對白宮政治的擔憂。 聯(lián)系上下文看,美聯(lián)儲本次如期加息,并選擇釋放出相對樂觀的宏觀經(jīng)濟預(yù)期、偏“鴿”的利率預(yù)期。這在鮑威爾作為美聯(lián)儲主席的FOMC會議首秀、全球最大經(jīng)濟體貿(mào)易戰(zhàn)消息逐漸占據(jù)報章頭條的背景下,可能是一個相對合理的選擇。 關(guān)于避險資產(chǎn)的分析可以點此查看。 相關(guān)閱讀: A股、港股高開低走 Fed暗示年內(nèi)還將加息2次 鮑威爾首秀:加息進程太慢會對經(jīng)濟構(gòu)成風險 (線索Clues / 李濤)[詳情]

新浪財經(jīng)訊 北京時間3月22日凌晨,美聯(lián)儲貨幣政策會議決定,加息25個基點,將聯(lián)邦基金目標利率區(qū)間上調(diào)至1.50%-1.75%,與市場預(yù)期一致。對此基金公司人士表示,此次美聯(lián)儲會議整體鷹派程度略超市場預(yù)期。對A股影響有限,中國大概率會通過公開市場操作等方式來調(diào)節(jié)流動性,而非改變基準利率。 需關(guān)注明后年加息步伐明顯加快等三個細節(jié),今年a股波動率將上升,中長期看,“加息+縮表+減稅”的組合拳將逐步顯現(xiàn)威力,全球流動性收縮是大趨勢,或?qū)⑸羁逃绊憘凸善笔袌龉乐怠?機會方面,從三個月到半年的時間窗口來看,當前A股處于較為可為的位置。對沖情緒及短期政策間歇期來看,國際黃金市場或迎來反彈窗口。 楊德龍:加息反映了美聯(lián)儲對經(jīng)濟和通脹的樂觀態(tài)度 美聯(lián)儲3月如期加息,反映了美聯(lián)儲對美國經(jīng)濟增長的信心。美聯(lián)儲加息對于我國經(jīng)濟面影響不大,可能會加大央行提高基準利率的可能性。對于A股來說,美聯(lián)儲加息影響不大,大盤指數(shù)維持在區(qū)間震蕩水平,而新經(jīng)濟板塊和消費白馬股可能會形成雙輪驅(qū)動,帶來結(jié)構(gòu)性行情。 博時基金評美加息:A股近半年可為 黃金市場或迎反彈 此次美聯(lián)儲會議整體而言是“近鴿遠鷹”,對國內(nèi)而言,加息對國內(nèi)市場的影響渠道,或主要表現(xiàn)為海外市場波動的情緒傳導(dǎo),總的來看,我們維持之前的看法,從三個月到半年的時間窗口來看,當前A股處于較為可為的位置。對沖情緒及短期政策間歇期來看,國際黃金市場或迎來反彈窗口。 國泰基金評美加息:關(guān)注3細節(jié) 全球流動性收縮是趨勢 此次美聯(lián)儲會議整體鷹派程度略超市場預(yù)期。美股美元小幅下跌,黃金大漲。需關(guān)注明后年加息步伐明顯加快等三個細節(jié),短期看,市場需要時間去消化未來加息提速的預(yù)期,期間可能伴隨情緒波動,中長期看,“加息+縮表+減稅”的組合拳將逐步顯現(xiàn)威力,全球流動性收縮是大趨勢,或?qū)⑸羁逃绊憘凸善笔袌龉乐怠?上投摩根基金:新主席上任首次加息 后市關(guān)注盈利增長 新任主席首次議息會議,結(jié)論大致符合預(yù)期。表面上對2018加息次數(shù)的預(yù)期沒有改變,但官員對加息趨勢的一致性大幅提高,展現(xiàn)出對美國經(jīng)濟增長的高度信心。在這樣的背景下,投資需更關(guān)注盈利的增長,在長期通過盈利增長平滑估值的波動。 國聯(lián)安基金:美今年首次加息如期落地 對A股影響較小 考慮到國內(nèi)經(jīng)濟穩(wěn)健,金融防風險深入推進,預(yù)計國內(nèi)公開市場操作利率小幅上調(diào)。考慮到海外市場反應(yīng)溫和,預(yù)計本次加息對A股影響較小。但需要關(guān)注海外貨幣政策持續(xù)收緊的累積效應(yīng),疊加國內(nèi)金融監(jiān)管持續(xù)推進,預(yù)計今年a股波動率將上升。 海富通基金評美加息:市場反應(yīng)溫和 經(jīng)濟增長現(xiàn)狀良好 美聯(lián)儲加息靴子落地,市場整體反應(yīng)較為溫和。美聯(lián)儲本次議息會議對于經(jīng)濟增長和通脹預(yù)期的上調(diào),與之前總體上比較強勁的就業(yè)增長有關(guān)。中國大概率會通過公開市場操作等方式來調(diào)節(jié)流動性,而非改變基準利率。目前已經(jīng)有所抬頭的制造業(yè)投資增速預(yù)計將成為推升內(nèi)生性增長的有力引擎。 大摩華鑫基金評美加息:對國內(nèi)債市影響有限 我們認為加息對國內(nèi)債市影響有限,一般來說,國際債市聯(lián)動通過中美利差來傳導(dǎo)。兩國經(jīng)濟周期的定位不同,決定了今年中美利差可能出現(xiàn)收窄的走勢。因此我們?nèi)匀粚鴥?nèi)債市持相對樂觀的態(tài)度。[詳情]

Copyright ? 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版權(quán)所有