2020“銀華基金杯”新浪銀行理財師大賽,火熱報名中。即日起至9月7日,報名參賽將免費領取管清友、羅元裳、陳凱豐、簡七等多位大咖,總價值逾700元的精品課程禮包。【點擊領取】

【今日直播】

嘉實基金董事總經理、平衡風格投資總監胡濤:在成長價值風格轉換中練就平衡術

原標題:從水牛到業績牛——兼論流動性變化及其影響(海通宏觀 姜超(金麒麟分析師))

來源:姜超宏觀債券研究

從水牛到業績牛——兼論流動性變化及其影響

(海通宏觀 姜超)

進入8月份以來,由于中國股市上漲的勢頭放緩,大家開始討論背后可能的原因,其中討論比較多的一個話題是流動性。到底流動性有沒有收緊、對市場有何影響?這是我們今天討論的主要問題。

1. 看利率,已經不再寬松

在我們討論流動性的時候,其實有兩重含義,第一重是貨幣的價格,主要體現為利率的變化。當前,無論是美國還是中國的利率水平,都已經不再下降,甚至開始有所回升,這意味著貨幣價格層面的流動性已經不再寬松,甚至有所收緊。

美國利率不再下降。

從全球來看,美國的官方利率可以視為全球的基準利率。今年3月份,美國重啟了零利率政策,將基準利率降至0-0.25%的區間。雖然市場多次猜測美聯儲或像部分歐洲國家一樣實施負利率,但美聯儲主席鮑威爾多次明確回應,不會考慮負利率。例如其在5月份參加線上研討會時表示,負利率有幫助的證據相當模糊,可能會干擾信用中介,負利率對美國而言不是一個合適的工具。

如果不實施負利率,就意味著美聯儲不會再降息。在4月份以后,美國貨幣市場利率開始從低位緩慢回升,其隔夜有擔保融資利率從3月最低的0.01%回升至8月份的0.09%。

在債券市場上,由于零利率的回歸,美國10年期國債利率從年初的1.8%最低降至0.52%,但近期也出現小幅回升,回到了0.65%左右。

中國利率明顯回升。

在中國,近期央行最后一次降息是在4月份下調1年期MLF招標利率,此后包括7天逆回購招標利率、MLF招標利率在內的主要官方利率均保持穩定,并未進一步下調。

從市場利率來看,央行曾多次表示,存款類金融機構7天回購利率DR007是最重要的指標,因為其完全由市場決定,反映了銀行體系流動性松緊情況。通常,DR007走勢會跟隨7天逆回購招標利率,而一旦兩者出現偏離,可以理解為市場出現了加息或者降息預期。在今年4、5月份時,7天回購利率DR007一度只有1.5%左右,遠低于央行2.2%的7天逆回購招標利率,說明市場產生了大幅降息的預期。但從6月份開始,市場7天回購利率持續大幅回升,上周五已經達到2.32%,超過2.2%的官方利率,這意味著降息預期已經消失。

伴隨著降息預期的消失,貨幣市場上各類利率均出現明顯回升,例如非銀金融機構隔夜回購利率R001、7天回購利率R007,均從5月份開始回升,8月份以來的均值比4月份的最低值全面上升了80bp以上。

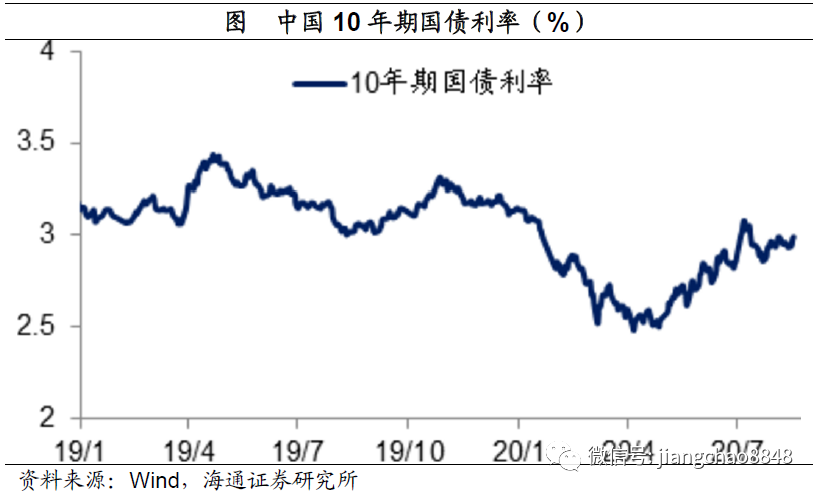

而利率的回升也體現在長期債券市場。在降息預期最強烈的4月份,中國10年期國債利率最低降至2.5%,目前已經重新回升至3%左右,底部以來升幅達到50bp。

由于國債利率是債券市場的基準利率,伴隨著國債利率的回升,企業債利率也出現明顯回升。以5年期AA級企業債為例,4月份的平均利率水平為3.78%,8月份以來的平均利率水平為4.49%,期間利率升幅也達到71bp。

在2季度的所有利率當中,唯一還在小幅下降的是銀行自主貸款利率,央行貨幣政策報告顯示,6月份的銀行貸款平均利率為5.06%,比3月份下降了0.02%。但從歷史經驗來看,銀行貸款利率的變化通常略滯后于企業債利率的變化,因為兩者均代表了企業的融資成本,而且企業債利率更加市場化。因而在企業債利率回升之后,有理由相信企業貸款利率后續難以進一步下降,不排除在3季度也有回升的可能。

2. 利率不降水牛難繼

如果利率不再下降,那么當前靠估值提升支撐的股市水牛行情或將面臨挑戰。

無增長牛市,全靠估值提升。

今年以來,中美兩國的股市表現突出,領漲全球股市。截止上周末,代表主板市場的標普500指數、滬深300指數分別上漲5.2%和15.2%,代表科技的納斯達克和創業板指數分別上漲26.1%和46.4%。

為何中美股市同時走牛?從理論上說,股價由兩大因素決定,一是企業盈利,二是市場給予企業的估值、也就是市盈率,因而股市的表現由企業盈利和估值變化兩者共同決定。

我們知道,今年上半年全球遭遇了新冠疫情的沖擊,中美經濟均損失慘重。美國上半年的實際GDP同比萎縮了4.6%,名義GDP同比萎縮了3.5%。中國經濟的表現好于美國,但上半年的經濟也是負增長,實際GDP和名義GDP同比分別萎縮了1.6%和0.9%。

而經濟增長是企業盈利的根基,A股的凈利潤增速與GDP名義增速高度相關,GDP名義增速出現負增長意味著上半年的A股利潤大概率出現負增長,美國企業的利潤降幅可能還要更大。由此可見,今年上半年的股票牛市并沒有盈利基本面的支撐。

利率不降水牛難繼。

今年以來的美股上漲,最主要的貢獻是估值的提升。19年末標普500指數的TTM市盈率為24倍,到8月21日為止已經升至33.6倍,升幅高達40%。美股估值提升的背后,利率下行是最重要的推手之一。從過去120年的歷史來看,美國標普500指數的平均市盈率為16倍,一倍標準差區間為8-24倍,目前的估值水平已經位于兩倍標準差區間以外,假設美股估值的波動符合正態分布,那么出現當前這樣高估值水平的概率不到5%。事實上,在過去120年當中,只有01年和08年這兩年年末的標普500市盈率高于當前的水平。

因此,如果未來美國的利率水平不再下降,那么當前的超高估值水平將面臨回歸的壓力,估值提升支撐的水牛行情將難以持續。

今年以來的A股上漲,同樣離不開估值提升的貢獻。截止8月21日,滬深300指數的TTM市盈率為14.2倍,比19年末的12.5倍提升了14%,幾乎貢獻了所有的指數上漲。自從18年以來,滬深300指數的估值水平連續兩年提升,背后也離不開利率持續下行的貢獻。

自從2005年滬深300指數誕生以來,其平均的市盈率為16.7倍,目前依然位于歷史均值之下,因此相比之下中國A股的泡沫化程度遠低于美股,未來大幅回落的風險有限。但如果未來中國的10年期國債利率繼續上行,中國股市的估值提升也將面臨較大的阻力。

尤其是以信息技術為代表的科技類股票,目前其平均TTM市盈率為98倍,位于過去10年的最高位水平,遠超63倍的歷史均值。未來如果利率繼續回升,其超高估值或將面臨回調的壓力。

3. 看數量,貨幣依舊寬松

流動性的第二重含義是貨幣的數量,其中最有代表性的指標是各類貨幣和信貸指標的增速。當前,中美兩國的各類貨幣信貸增速仍位于高位水平,這意味著貨幣數量層面的流動性目前依舊寬松,更談不上收緊。

美國貨幣增速新高。

以美國為例,其7月份的廣義貨幣M2增速為23.3%,再創年內新高,同時也是1944年以來的新高,這代表著實體經濟所獲取的貨幣數量依然極度充裕。

貨幣是由信用所創造,居民、企業和政府的借貸行為,共同創造了貨幣。截止8月第一周,美國銀行的信貸增速為9.7%,位于近10年以來的最高位水平附近,也印證了流動性的數量依舊寬松。

中國社融增速趨升。

在中國,雖然7月份的廣義貨幣M2增速從11.1%小幅回落至10.7%,但社融總量余額增速從12.8%繼續回升至12.9%,代表著中國的信用擴張仍在繼續。

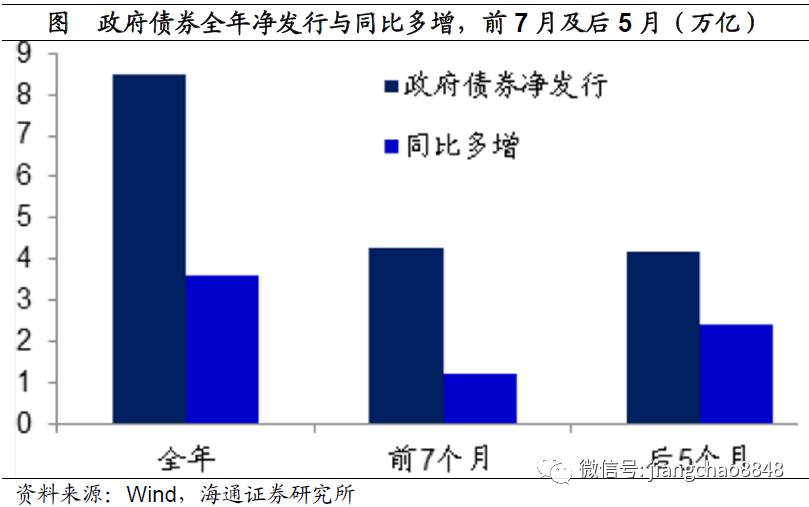

7月份廣義貨幣M2增速的回落引發了市場擔心。但從貨幣創造的結構來看,我們認為7月廣義貨幣增速的回落只是短期現象。理由在于,7月份社融中的政府融資其實是巨大的拖累,同比減少了1000億,政府融資增速也從17.1%降至16.5%。

但是按照今年政府預算的規劃,全年政府債券的計劃發行總額為8.5萬億,同比多增3.6萬億。而前7個月發行了4.3萬億,同比僅多增1.2萬億。這意味著后5月的政府債券還將發行4.2萬億,同比多增2.4萬億,僅政府融資發行的多增就足以拉動未來5個月的社融增速繼續上行1%左右。

7月融資中的另一重要拖累是企業短期融資的萎縮,7月企業短期類融資減少了3300億,同比多減2600億。在今年上半年抗疫過程當中,政府發放了大量應急性的短期貸款,未來隨著時間到期,這些貸款可能會逐漸退出,從而拖累社融增速和貨幣創造。

但另一方面,7月份居民和企業的中長期貸款均大幅多增。其中居民部門新增中長期貸款6067億,同比多增1650億;企業部門新增中長期貸款5968億,同比多增2290億。中長期貸款的多增彌補了企業短期貸款的下降,使得7月的貸款總量依然保持多增。

其中,居民部門的中長期貸款主要是住房貸款,過去幾年因為去杠桿的原因,居民房貸利率持續上行,導致了居民房貸增速的下降。而今年以來居民房貸利率略有下降,有助于居民中長期貸款增速的止跌回升。

在企業部門,其中長期貸款增速與庫存周期保持高度一致。上一輪的去庫存周期始于17/18年,隨著去庫存的開始,企業也減少投資,其中長期貸款增速持續下行。而從19年中期開始,庫存周期見底回升,企業中長期貸款增速也重新上行。期間雖然因為疫情的原因導致了庫存周期的短期中斷,但目前隨著疫情的平息,補庫存周期已經重啟,有望支撐企業中長期貸款增速繼續回升。

因此,展望未來5個月,政府融資仍將大幅多增,而居民和企業的中長期貸款也有望繼續回升,從而拉動社融增速繼續上行,只要信用繼續擴張,廣義貨幣M2增速也有望繼續上行。因此,從流動性的數量來看,我們認為寬松仍在繼續,遠遠談不上收緊。

4. 經濟復蘇,業績慢牛

流動性從價格寬松轉向數量寬松,反映的是疫情得到有效控制,全球和中國經濟正在從衰退走向復蘇,信用擴張取代了央行刺激,與此相應,我們認為股市也將從估值提升的水牛快牛行情,轉向盈利改善的業績慢牛行情。

疫情改善出行恢復。

雖然目前新冠疫情并沒有結束,全球感染人數還在持續增加,而且還沒有有效的疫苗出現。但有一個最重要的好消息,就是新冠病毒導致的死亡率大幅下降,目前全球和美國的新冠死亡率均從峰值的7%左右降至3%左右的水平,遠低于SARS當年11%的死亡率。

也就是說,隨著人類對新冠病毒了解的加深,應對手段也更加豐富,因而即便是感染人數還在增加,但是并沒有造成更大的醫療負擔和生命傷害。以美國為例,目前其因為感染新冠病毒還在使用呼吸機的人數,以及使用ICU病房的人數均比4月份的峰值大幅下降。

此外,美國CDC的研究還發現,患有心臟病等慢性病患者死于新冠病毒的風險比健康人高出12倍,這意味著很多死于新冠病毒的患者本身可能也患有各種慢性疾病。因而雖然新冠病毒導致了死亡人數的上升,但由于其他慢性疾病導致死亡人數的下降,目前美國每周死亡總人數已經恢復到往年的平均水平,這說明人口的總死亡率并沒有大幅上升。新冠病毒對人類整體的傷害其實已經大幅減弱。

隨著海外疫情的逐漸緩解,美日德等國的人口出行正在持續恢復。谷歌的流動性報告顯示,發達國家流動性凍結最嚴重的時期是今年4/5月份,同樣對應了新冠死亡率的,之后隨著新冠死亡率的下降,人口的出行也開始恢復,目前德國人口出行的比例已經超過了2月份的基期,而美日的人口出行比例也恢復到接近2月份基期的水平。

無論是從新增感染新冠肺炎的人數、還是新增死于新冠肺炎的人數,中國都是在2月份達到、在3月中旬以后就持續位于低位水平,這意味著中國疫情的頂峰發生在2月份,在3月份以后疫情就開始持續改善。期間雖然北京、遼寧和新疆、深圳等地區陸續發現過小規模感染事件,但由于大規模檢測技術的成熟,疫情均很快平息。

在疫情最嚴重的2月份,中國的所有出行全部大幅下滑。但從3月份開始,各類出行開始陸續恢復。其中,市內駕車出行最先恢復正常。隨后以地鐵為代表的市內公交出行也開始明顯恢復。我們統計的北上廣深等8城地鐵客運數據顯示,2月份的8城地鐵客流同比降幅超過80%,到8月初的同比降幅已經不到20%。

之后,遠途出行的鐵路和民航客流也開始恢復。今年2月份,中國民航和鐵路客運同比降幅均超過80%,到7月份的全國民航客運同比降幅縮窄至34.1%,鐵路客運同比降幅縮窄至40%左右。

經濟復蘇業績慢牛。

在4月份出行冰封的時候,美國1個月損失了2100萬個工作崗位。在5月份以后,隨著人口出行的恢復,美國的就業也開始恢復,過去3個月已經恢復了900多萬個工作崗位,失業率也從13.3%的峰值重新降至10.2%。

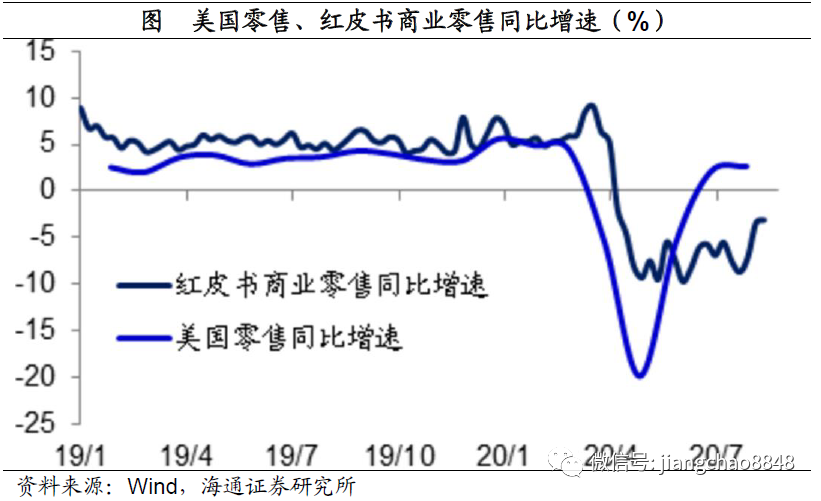

在就業恢復之后,美國經濟中最重要的消費也開始改善,6、7兩個月的全國零售同比均恢復正增長,8月份以來的周度紅皮書商業零售同比降幅繼續縮窄,意味著消費還在繼續改善。

隨著疫情的減弱,人口出行的恢復,就業正在改善,消費也出現回升,因而市場預測3季度美國經濟將出現強勁復蘇,亞特蘭大聯儲8月18日的預測顯示,3季度美國GDP環比年化增速或將達到創紀錄的25.6%。

在中國,隨著疫情的改善,主要依賴于資金的投資需求最先恢復,3月份的地產投資增速就由負轉正,4月份的總投資增速由負轉正。

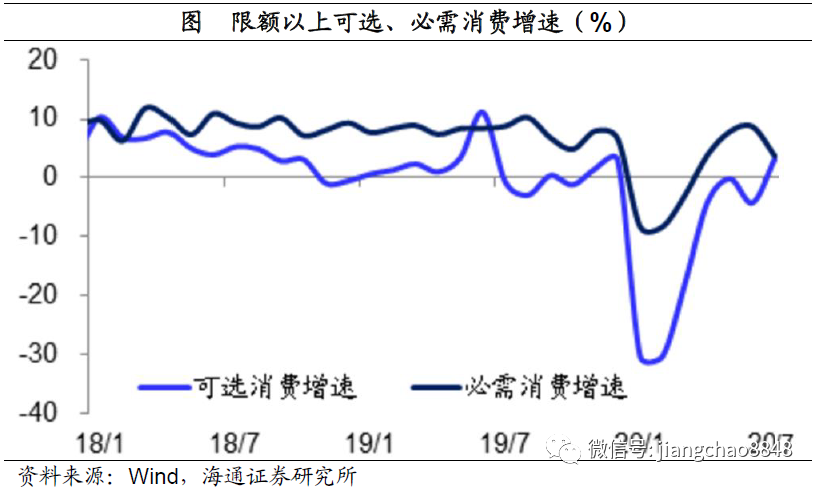

而消費的恢復相對比較慢,截止到7月份的全國零售增速降幅為1.1%,增速尚未轉正。但從限額以上消費來觀察,4月份的必需消費增速就已經轉正,7月份的可選消費增速也首度轉正,說明各類消費需求也在持續恢復。

隨著中國和海外疫情的改善,內需和外需均在持續復蘇,中國經濟也出現了復蘇的勢頭,2季度GDP增速已經由負轉正。后續隨著社融增速的繼續回升,我們認為本輪中國經濟復蘇有望延續到2021年上半年。

我們預測下半年GDP增速有望回升至6%左右,到21年上半年由于低基數原因,GDP增速或短期超過7%,到21年下半年GDP增速或重新回落至6%左右水平。

隨著經濟復蘇周期的開始,企業盈利將趨于回升,尤其是以金融、地產、工業、材料、可選消費等為代表的偏周期性行業,其盈利的改善將是大概率事件。

因此,雖然隨著利率的見底回升,流動性的價格不再寬松,靠估值提升的水牛和快牛行情將遭遇挑戰。但隨著經濟復蘇的展開,信用擴張仍將繼續,流動性的數量依舊寬松,企業盈利趨于改善,未來有望進入業績驅動的慢牛行情,而周期和藍籌行業或將迎來高光時刻。

投資收益從哪里來?(海通宏觀 姜超)

A股貴不貴,值不值得買?(海通宏觀 姜超)

牛市結束了嗎——為何經濟復蘇而股市下跌?(海通宏觀姜超)

貨幣超發與資產泡沫(海通宏觀姜超)

風水輪流轉——理解資產價格輪動(海通宏觀姜超)

印鈔哪有通縮,漲價不分貴賤(海通宏觀姜超)

為何股市變牛、債市變熊?——選擇比努力更重要!(海通宏觀姜超)

如何戰勝印鈔機——百年貨幣史的觀察!(海通宏觀 姜超)

寬松正在起變化——從寬貨幣到寬信用(海通宏觀 姜超)

擔心匯率貶值,不如關心貨幣貶值(海通宏觀 姜超)

赤字貨幣化與貨幣大貶值(海通宏觀姜超)

買黃金,抗貶值!(海通宏觀姜超)

貨幣超增買什么?——理解資產配置變化的邏輯(海通宏觀姜超)

如何避免被美元收割——貨幣政策獨立、貨幣自由兌換!(海通宏觀姜超)

全球放水,泡沫重來(海通宏觀 姜超)

疫情之下,誰是贏家?(海通宏觀 姜超)

比起通縮,我更擔心滯脹(海通宏觀 姜超)

]article_adlist-->

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)