2020“銀華基金杯”新浪銀行理財(cái)師大賽,火熱報(bào)名中。即日起至9月7日,報(bào)名參賽將免費(fèi)領(lǐng)取管清友、羅元裳、陳凱豐、簡(jiǎn)七等多位大咖,總價(jià)值逾700元的精品課程禮包。【點(diǎn)擊領(lǐng)取】

【今日直播】

嘉實(shí)基金董事總經(jīng)理、平衡風(fēng)格投資總監(jiān)胡濤:在成長(zhǎng)價(jià)值風(fēng)格轉(zhuǎn)換中練就平衡術(shù)

富國(guó)基金固定收益信用研究部總經(jīng)理張士揚(yáng):以信用研究為投資繪制風(fēng)險(xiǎn)地圖

星石投資首席執(zhí)行官楊玲:數(shù)字貨幣來(lái)了,現(xiàn)金要消失了?

《交易日財(cái)經(jīng)早報(bào)》已更新,創(chuàng)業(yè)板全面注冊(cè)制正式實(shí)施,有哪些規(guī)則需要特別注意?估值降維下,應(yīng)該如何考慮配置的問(wèn)題?具體內(nèi)容請(qǐng)聽(tīng)早報(bào)本日解讀。

明天,創(chuàng)業(yè)板注冊(cè)制來(lái)了!這只票中一簽或賺15萬(wàn)?A股8大生態(tài)巨變將至:殺估值?游資、小散怎么變?

明天(8月24日),A股又將迎來(lái)歷史性的一刻——?jiǎng)?chuàng)業(yè)板注冊(cè)制首批18家企業(yè)正式上市交易!

從4月27日證監(jiān)會(huì)官宣創(chuàng)業(yè)板注冊(cè)制改革,到最終落地,僅僅過(guò)去了不到四個(gè)月時(shí)間。四個(gè)月時(shí)間內(nèi),關(guān)于創(chuàng)業(yè)板投資者門(mén)檻、交易、退市規(guī)則的變化已經(jīng)有了諸多解讀,“漲跌幅限制比例由10%提高至20%”“新股上市前5個(gè)交易日不設(shè)漲跌幅限制”等最吸引人眼球的變化,相信每位投資者早已不再陌生。

然而,最值得所有投資者關(guān)注的是,創(chuàng)業(yè)板改革并試點(diǎn)注冊(cè)制是首次將增量與存量改革同步推進(jìn)的資本市場(chǎng)重大改革,在存量漲跌幅變化的同時(shí),也面臨著增量新股上市。正如資深投行人士王驥躍所說(shuō)的那樣,他并不太關(guān)注首日18只新股的表現(xiàn),創(chuàng)業(yè)板800多只老股才應(yīng)該是明天的焦點(diǎn),創(chuàng)業(yè)板改革的最大意義,是存量市場(chǎng)的改革,不在于IPO。

在這歷史性的時(shí)刻即將真正來(lái)臨之時(shí),站在新舊制度的交接點(diǎn)放眼未來(lái),A股面臨的將不僅僅是漲跌停、停牌機(jī)制等技術(shù)細(xì)則的改變,更重要的是,這些制度設(shè)計(jì)、技術(shù)細(xì)則將合力為構(gòu)建A股更良好、更健康的生態(tài)環(huán)境打下基礎(chǔ)。

明日創(chuàng)業(yè)板注冊(cè)制首批18家企業(yè)正式上市交易,這18家公司中一簽誰(shuí)將賺得多?是否會(huì)對(duì)A股其他板塊資金分流?證監(jiān)會(huì)8月21日表示,做好全市場(chǎng)注冊(cè)制改革的準(zhǔn)備,這是否將重構(gòu)A股估值體系?在市場(chǎng)風(fēng)格可能轉(zhuǎn)向滬市低估值板塊的情況下,中小創(chuàng)未來(lái)仍存在調(diào)整壓力?

對(duì)此,《每日經(jīng)濟(jì)新聞》記者總結(jié)了創(chuàng)業(yè)板注冊(cè)制正式實(shí)施之后,A股市場(chǎng)可能會(huì)發(fā)生的八大生態(tài)變化:

1、價(jià)值投資理念將得到強(qiáng)化,題材炒作之風(fēng)被遏制。

2、存量高封板難延續(xù)。

3、資本市場(chǎng)不是“扶貧” 小票將被邊緣化。

4、投資者向?qū)I(yè)化方向發(fā)展。

5、市場(chǎng)給予更高的估值容忍度。

6、加快尾部企業(yè)的淘汰和出清,打新不再是無(wú)風(fēng)險(xiǎn)收益.

7、技術(shù)分析的交易風(fēng)格或?qū)?qiáng)化。

8、游資控盤(pán)打板難度增大,散戶或最受影響。

18只新股,中一簽誰(shuí)將賺得多?創(chuàng)業(yè)板存調(diào)整壓力?

記得在去年7月22日,科創(chuàng)板開(kāi)市首日,首批25家科創(chuàng)板公司上市當(dāng)日表現(xiàn)出眾,這對(duì)A股主板、中小創(chuàng)的資金有一些分流,當(dāng)日滬指下跌1.27%,創(chuàng)業(yè)板指下跌1.69%。隨后,指數(shù)又開(kāi)始有所回升。

那么明日創(chuàng)業(yè)板注冊(cè)制首批18家企業(yè)正式上市交易,這會(huì)不會(huì)對(duì)A股其他板塊資金分流呢?

8月24日創(chuàng)業(yè)板注冊(cè)制首批18家企業(yè)

數(shù)據(jù)來(lái)源:Wind

創(chuàng)業(yè)板注冊(cè)制首批18家公司中,從發(fā)行價(jià)來(lái)看,最高價(jià)為鋒尚文化的138.02元,最低為康泰醫(yī)學(xué)的10.16元。發(fā)行市盈率方面,最高的為康泰醫(yī)學(xué)(59.74倍),最低為卡倍億(19.08倍)。

中信證券梳理了2019年以來(lái)創(chuàng)業(yè)板上市新股的回報(bào)情況,其平均一字板漲幅218%。若以此計(jì)算,上述18家首發(fā)公司中,發(fā)行價(jià)最高的鋒尚文化中一簽將大賺超15萬(wàn),發(fā)行價(jià)最低的康泰醫(yī)學(xué)中一簽也可賺1.1萬(wàn)。

安信策略認(rèn)為,我們可以估算18家公司首個(gè)交易日成交額來(lái)粗略判斷創(chuàng)業(yè)板注冊(cè)制開(kāi)閘對(duì)市場(chǎng)流動(dòng)性的影響。從18家公司募資情況來(lái)看,融資總額200.64億元,其中戰(zhàn)略配售3.07億、網(wǎng)下配售100. 90億、網(wǎng)上配售96.69億,其中戰(zhàn)略配售和網(wǎng)下配售10%的賬戶無(wú)法在首日賣(mài)出。測(cè)算得到13.16億元市值的新股將被鎖定,首個(gè)交易日可流通的市值為187.50億元。其次假定首日換手率為77%(以科創(chuàng)板首批25家上市交易首日的情況作為參考)。根據(jù)去年科創(chuàng)板首日漲幅假設(shè)交易均價(jià)達(dá)發(fā)行價(jià)140%,則預(yù)計(jì)首日成交額為346.5億元,約占目前兩市總成交額3.87%,因此流動(dòng)性沖擊不大。去年科創(chuàng)板上市當(dāng)天,25只新股平均漲幅140%,市場(chǎng)總成交額高達(dá)485億元,占全A當(dāng)日成交金額11.7%。綜合來(lái)看,創(chuàng)業(yè)板首批注冊(cè)制公司集中上市對(duì)市場(chǎng)流動(dòng)性不會(huì)造成明顯沖擊。

而從滬指、創(chuàng)業(yè)板指的資金線來(lái)看,則表現(xiàn)出較大的不同。目前滬指的資金線受到4年多的箱體上沿支撐,與歷史頂部還較遠(yuǎn);而創(chuàng)業(yè)板資金線則在7月15日受到2015年歷史頂部壓力而出現(xiàn)持續(xù)性的下跌,可見(jiàn)資金之前就在出逃創(chuàng)業(yè)板,目前資金線正受到2015年歷史頂部壓力。總的來(lái)看,滬指、創(chuàng)業(yè)板還是處于存量資金博弈的格局。

在去年7月22日之時(shí),當(dāng)時(shí)市場(chǎng)風(fēng)格是中小創(chuàng),如今風(fēng)格將可能切換到滬指。一大原因是目前創(chuàng)業(yè)板資金線遇到2015年歷史頂部壓力,如何化解這個(gè)巨大的壓力還有待進(jìn)一步的觀察。觀察歷史發(fā)現(xiàn),一般資金線歷史壓力面前,要么形成大頂,要么區(qū)間震蕩的時(shí)間也長(zhǎng)達(dá)一年左右。

值得注意的是,證監(jiān)會(huì)8月21日表示,下一步,證監(jiān)會(huì)將及時(shí)總結(jié)評(píng)估科創(chuàng)板、創(chuàng)業(yè)板試點(diǎn)經(jīng)驗(yàn),統(tǒng)籌研究制定其他板塊推行注冊(cè)制的方案,做好全市場(chǎng)注冊(cè)制改革的準(zhǔn)備,分階段穩(wěn)步實(shí)現(xiàn)注冊(cè)制改革目標(biāo)。

如果全面實(shí)行注冊(cè)制,那么新股發(fā)行是否將大幅增加?是否將沖擊原有的估值體系呢?A股一個(gè)很明顯的特征是,近一年來(lái),行業(yè)龍頭出現(xiàn)明顯的估值溢價(jià)現(xiàn)象。但是也存在一些局部估值較高的現(xiàn)象,其估值未來(lái)是否將維持下去,值得警惕,如大消費(fèi)行業(yè)的妙可藍(lán)多動(dòng)態(tài)市盈率達(dá)280多倍,以及教育行業(yè)的中公教育動(dòng)態(tài)市盈率470多倍。

生態(tài)變革一:價(jià)值投資理念將得到強(qiáng)化

題材炒作之風(fēng)被遏制

據(jù)深交所數(shù)據(jù),目前創(chuàng)業(yè)板有833家存量上市公司。8月24日開(kāi)盤(pán)后,創(chuàng)業(yè)板注冊(cè)制首批上市18家企業(yè)即將亮相。近900家上市公司群雄逐鹿、百舸爭(zhēng)流。如何選擇合適的投資標(biāo)的?是擺在創(chuàng)業(yè)板4000多萬(wàn)新老投資者面前的課題。

國(guó)泰君安研究所新股研究首席分析師王政(金麒麟分析師)之表示,當(dāng)前市場(chǎng)已經(jīng)發(fā)生了兩個(gè)明顯變化:一是投資風(fēng)格由短炒、題材炒作轉(zhuǎn)變?yōu)榇笃钡膬r(jià)值投資。2015年前后中小市值的股票獲得明顯的超額收益,自2017年7月起大盤(pán)指數(shù)較中盤(pán)和小盤(pán)獲得估值溢價(jià);近一年來(lái)創(chuàng)業(yè)板50相對(duì)于創(chuàng)業(yè)板指的估值溢價(jià)顯著提升,近兩個(gè)月的估值溢價(jià)均值為23.44倍。龍頭溢價(jià)的本質(zhì)在于盈利能力與盈利質(zhì)量的差異,行業(yè)集中化浪潮中的龍頭公司估值有望進(jìn)一步提升。

二是投資者結(jié)構(gòu)的轉(zhuǎn)變,創(chuàng)業(yè)板中個(gè)人投資者的占比穩(wěn)定在20%左右,基金的持倉(cāng)比重提升至2019年的5.7%,外資近幾年持倉(cāng)比重不斷提升,成為市場(chǎng)主要的增量資金。長(zhǎng)線資金入市帶動(dòng)投資風(fēng)格的轉(zhuǎn)變,創(chuàng)業(yè)板注冊(cè)制下簡(jiǎn)化退市流程、明確退市指標(biāo),“殼公司”不再具備炒作價(jià)值,同時(shí)市場(chǎng)的供給越來(lái)越充分,上市標(biāo)準(zhǔn)明顯放松。“寬進(jìn)嚴(yán)出”加速結(jié)構(gòu)化行情,價(jià)值投資成為主流,具備盈利價(jià)值和增長(zhǎng)價(jià)值的公司有望成長(zhǎng)為藍(lán)籌股。

圖片來(lái)源:攝圖網(wǎng)

國(guó)金證券分析師江華偉也指出,題材炒作風(fēng)氣的形成跟多種因素有關(guān)。首先,資本市場(chǎng)供需失衡。對(duì)應(yīng)股票總市值,我們的股票數(shù)量不夠多,注冊(cè)制可以增加供給;其次,投資者結(jié)構(gòu)有問(wèn)題。個(gè)人投資者占主導(dǎo),短線炒作帶偏了市場(chǎng)風(fēng)格;第三,退市制度不完善,投資者風(fēng)險(xiǎn)意識(shí)不強(qiáng)烈,助長(zhǎng)炒作之風(fēng)。注冊(cè)制是資本市場(chǎng)的基礎(chǔ)制度,它本身不對(duì)企業(yè)是否優(yōu)質(zhì)做背書(shū),它制定上市注冊(cè)標(biāo)準(zhǔn),打擊造假,增加供給,完善退出。當(dāng)殼溢價(jià)消失、劣質(zhì)公司強(qiáng)退,良幣驅(qū)逐劣幣的資本市場(chǎng)健康生態(tài)就會(huì)形成,題材炒作之風(fēng)自然會(huì)得到遏制。

一位不愿具名的某券商分析師則表示,創(chuàng)業(yè)板注冊(cè)制后,會(huì)加速上市公司的優(yōu)勝劣汰,這會(huì)對(duì)市場(chǎng)形成良性循環(huán)。新的交易規(guī)則顯著提高了個(gè)股的流動(dòng)性,加快了個(gè)股價(jià)值發(fā)現(xiàn)的進(jìn)程,但個(gè)股或大盤(pán)市場(chǎng)走勢(shì)仍然取決于市場(chǎng)環(huán)境、估值水平、趨勢(shì)面等。所以在概念炒作階段之后,業(yè)績(jī)是否能支撐高股價(jià)和高市盈率,是對(duì)創(chuàng)業(yè)板個(gè)股走勢(shì)影響較為關(guān)鍵的因素。

生態(tài)變革之二:存量高封板難延續(xù)

眾所周知,創(chuàng)業(yè)板個(gè)股由于市值偏小,往往是游資炒作的溫床。“漲停板敢死隊(duì)”是市場(chǎng)對(duì)眾多老牌游資大本營(yíng)的戲稱(chēng)。但是當(dāng)漲跌停比例從10%擴(kuò)大至20%,是給了游資更多的發(fā)揮空間,還是會(huì)加大市場(chǎng)波動(dòng)呢?對(duì)此,國(guó)泰君安新股研究首席分析師王政之認(rèn)為,存量個(gè)股高封板率恐難以延續(xù)。

他解釋道:漲跌幅放寬后,創(chuàng)業(yè)板存量高封板恐難延續(xù),低風(fēng)險(xiǎn)特征的大盤(pán)藍(lán)籌有望實(shí)現(xiàn)倉(cāng)位替代。觀察創(chuàng)業(yè)板與創(chuàng)業(yè)板封板的行業(yè)特征,不難發(fā)現(xiàn)兩板漲停率前三的行業(yè)穩(wěn)定性均較高,但背后反映的“樂(lè)觀者剩余”卻不盡相同。近一年來(lái)創(chuàng)業(yè)板漲停率居前的行業(yè)集中在商貿(mào)零售、紡織服裝、輕工制造、有色金屬,但上述行業(yè)在創(chuàng)業(yè)板中的市值占比均有限(商貿(mào)零售0.47%、紡織服裝0.23%、輕工制造0.54%、有色金屬0.84%),在板塊中處于邊緣地位,且在跌停率榜單中也頻頻出現(xiàn),或表明其漲停并非對(duì)產(chǎn)業(yè)邏輯或有效催化的中長(zhǎng)期看好。而科創(chuàng)板中電子、計(jì)算機(jī)以及面臨產(chǎn)業(yè)升級(jí)的機(jī)械均為板塊的支柱產(chǎn)業(yè)(市值占比電子41.95%、計(jì)算機(jī)18.39%、機(jī)械7.93%),順應(yīng)產(chǎn)業(yè)結(jié)構(gòu)的變遷趨勢(shì),除國(guó)防軍工外未產(chǎn)生漲跌停互現(xiàn)的反轉(zhuǎn)效應(yīng),反映了更多真實(shí)的“樂(lè)觀者剩余”。創(chuàng)業(yè)板“樂(lè)觀者剩余”可靠性不足,漲跌幅放寬后高封板率難以維系,在此背景下短期市場(chǎng)風(fēng)險(xiǎn)偏好下挫,低風(fēng)險(xiǎn)特征的大盤(pán)藍(lán)籌有望實(shí)現(xiàn)倉(cāng)位替代。

圖片來(lái)源:攝圖網(wǎng)

從規(guī)模上來(lái)看,當(dāng)前創(chuàng)業(yè)板已經(jīng)出現(xiàn)分化,100億元以下的小市值公司占比高達(dá)78.0%,高于主板(63.1%)、中小板(70.0%)及科創(chuàng)板(52.9%),總市值CR10的占比分別為22.7%、27.6%、41.2%、26.2%,創(chuàng)業(yè)板的“龍頭效應(yīng)”并不明顯。從增速上來(lái)看,總市值的擴(kuò)張速度集中在0~300%之間,創(chuàng)業(yè)板中總市值增速超過(guò)300%的公司占比達(dá)到36.9%,高于主板(20.9%)、中小板(23.2%)及科創(chuàng)板(15.1%)。例如康泰生物的市值增長(zhǎng)近98倍,億緯鋰能、愛(ài)爾眼科、泰格醫(yī)藥、東方財(cái)富、興齊眼藥等公司的市值增長(zhǎng)均超過(guò)30倍,創(chuàng)業(yè)板中已有部分公司成長(zhǎng)為藍(lán)籌巨無(wú)霸。

生態(tài)變革三:資本市場(chǎng)不是“扶貧” 小票將被邊緣化

在港股市場(chǎng),其創(chuàng)業(yè)板的歷史比起A股更為久遠(yuǎn)。然而在這個(gè)市場(chǎng)中,“仙股”卻比比皆是。盡管A股有著面值退市“紅線”,難以長(zhǎng)時(shí)間出現(xiàn)扎堆的股價(jià)一毛兩毛個(gè)股,但毋庸置疑的是,A股創(chuàng)業(yè)板注冊(cè)制之后,未來(lái)近900只個(gè)股之間也可能出現(xiàn)更大分化。

對(duì)此,王政之指出:港股大量“仙股”的主要原因是在有效市場(chǎng)下,充分發(fā)揮了價(jià)格發(fā)現(xiàn)機(jī)制。創(chuàng)業(yè)板中存量市場(chǎng)的格局已基本奠定,參考海內(nèi)外注冊(cè)制后的經(jīng)驗(yàn),未來(lái)資金將持續(xù)向優(yōu)質(zhì)龍頭集中,小票將進(jìn)一步被邊緣化。增量部分,發(fā)行規(guī)模較大的新股表現(xiàn)更加占優(yōu),享受一定的龍頭溢價(jià),并且市場(chǎng)更青睞于具有壁壘的科創(chuàng)與新興產(chǎn)業(yè)股票,對(duì)半導(dǎo)體、計(jì)算機(jī)的追捧程度較高。這從創(chuàng)業(yè)板新股詢價(jià)后的估值可見(jiàn)一斑:首批上市的18家公司中,天陽(yáng)科技(銀行IT領(lǐng)先企業(yè))、安克創(chuàng)新(全球消費(fèi)電子知名品牌商)的首發(fā)估值為50.66倍、46.81倍,公司處于新經(jīng)濟(jì)產(chǎn)業(yè)并且具備一定的競(jìng)爭(zhēng)優(yōu)勢(shì),而卡倍億(專(zhuān)業(yè)汽車(chē)線纜生廠商)、大宏立(破碎篩分設(shè)備領(lǐng)先制造商)估值為19.08倍、26.32倍,市場(chǎng)給予傳統(tǒng)行業(yè)的估值并不高。預(yù)期新股上市后表現(xiàn)將進(jìn)一步分化。

圖片來(lái)源:攝圖網(wǎng)

江華偉亦指出,良幣驅(qū)逐劣幣的生態(tài)形成之后,市場(chǎng)便會(huì)形成“強(qiáng)者恒強(qiáng)”的態(tài)勢(shì),這符合基本的市場(chǎng)邏輯。資本市場(chǎng)不是一個(gè)“扶貧”的場(chǎng)所,不會(huì)因?yàn)槭兄敌《玫绞袌?chǎng)的“同情”。西方成熟的資本市場(chǎng)同樣如此,比如美股市場(chǎng)中,標(biāo)普500指數(shù)前五大科技巨頭市值占比高達(dá)23%;港股市場(chǎng)中,恒指50只成分股市值占比高達(dá)七成以上,兩極分化現(xiàn)象非常明顯。當(dāng)注冊(cè)制逐漸穩(wěn)步推進(jìn)后,A股創(chuàng)業(yè)板不排除出現(xiàn)優(yōu)質(zhì)公司市值高度集中的現(xiàn)象,但投資者們不用擔(dān)憂,這是正常的市場(chǎng)邏輯,只要摒棄“久跌必漲”的老思路、樹(shù)立“強(qiáng)者恒強(qiáng)”的新理念即可免踩“低價(jià)股”地雷。

生態(tài)變革四:投資者向?qū)I(yè)化方向發(fā)展

關(guān)于A股長(zhǎng)線資金入市的呼吁時(shí)常見(jiàn)諸報(bào)端,機(jī)構(gòu)投資者占比不高一直是市場(chǎng)關(guān)注的焦點(diǎn)。而創(chuàng)業(yè)板注冊(cè)制之后,投資者門(mén)檻設(shè)立、交易選股難度增大等因素則為投資者向?qū)I(yè)化發(fā)展提供了土壤。

王政之指出,從投資門(mén)檻來(lái)看,主板和中小板不設(shè)投資門(mén)檻,而創(chuàng)業(yè)板要求10萬(wàn)元資產(chǎn)+2年投資經(jīng)驗(yàn),科創(chuàng)板要求50萬(wàn)元資產(chǎn)+2年投資經(jīng)驗(yàn);從交易制度來(lái)看,創(chuàng)業(yè)板和科創(chuàng)板上市前五日不設(shè)漲跌幅,之后漲跌幅比例為20%,且上市首日即可融券,允許盤(pán)后固定價(jià)格交易申報(bào),競(jìng)價(jià)期間設(shè)定2%的“價(jià)格籠子”。科創(chuàng)板除了2019年7月22日上市首日,板塊運(yùn)行有些明顯波動(dòng)以外,平均每日漲幅超過(guò)20%的個(gè)股占比5%,跌幅超過(guò)20%的個(gè)股占比是6.92%,累計(jì)只有12%不到的個(gè)股波動(dòng)較大,而且是在全部為新股的考量體系之下。如果考慮到創(chuàng)業(yè)板本身的存量800多家企業(yè)體量有9萬(wàn)億元,是目前科創(chuàng)板企業(yè)體量的3倍,我們認(rèn)為20%漲跌幅的放開(kāi)對(duì)市場(chǎng)整體波動(dòng)作用還是相對(duì)有限,但漲跌幅的放開(kāi)有利于提升股票換手率,同時(shí)引導(dǎo)投資者向?qū)I(yè)化方向發(fā)展。

此外,他指出,通過(guò)創(chuàng)業(yè)板近10年的投資者結(jié)構(gòu)動(dòng)態(tài)變化,產(chǎn)業(yè)資本占比已經(jīng)下降,但仍維持較高水平。隨著創(chuàng)業(yè)板公司數(shù)量逐漸增加,以及限售股解禁潮的來(lái)臨,產(chǎn)業(yè)資本從二級(jí)市場(chǎng)退出,其持倉(cāng)市值占比已從2009年的81.4%下降至2019年的52.5%,個(gè)人投資者的占比穩(wěn)定在20%左右,基金的持倉(cāng)比重提升至5.7%,外資近幾年持倉(cāng)比重不斷提升,成為市場(chǎng)主要的增量資金。

圖片來(lái)源:攝圖網(wǎng)

江華偉則指出,任何一個(gè)成熟的資本市場(chǎng),其投資者結(jié)構(gòu)都發(fā)生過(guò)漫長(zhǎng)的優(yōu)化過(guò)程,但趨勢(shì)高度一致:個(gè)人投資者占比持續(xù)降低。相對(duì)而言,個(gè)人投資者無(wú)論從專(zhuān)業(yè)度、資金優(yōu)勢(shì)、團(tuán)隊(duì)協(xié)作方面都不具備優(yōu)勢(shì),在資本市場(chǎng)獲利的難度更大。在創(chuàng)業(yè)板注冊(cè)制實(shí)施后,結(jié)構(gòu)性行情對(duì)投資專(zhuān)業(yè)能力要求更高。因此,合理的投資者結(jié)構(gòu)是:機(jī)構(gòu)投資者占市場(chǎng)主導(dǎo)地位。A股市場(chǎng)要引入長(zhǎng)線機(jī)構(gòu)投資者,各參與方都需努力:監(jiān)管層完善基礎(chǔ)制度改革,打造健康的、優(yōu)勝劣汰的資本市場(chǎng)生態(tài);中介機(jī)構(gòu)做好風(fēng)險(xiǎn)提示和投資者教育工作,引導(dǎo)個(gè)人投資者樹(shù)立正確的投資理念,減少個(gè)人投資占比,增加資產(chǎn)配置比例;其他相關(guān)部門(mén)減少機(jī)構(gòu)參與A股的障礙,為海內(nèi)外長(zhǎng)線資金布局A股創(chuàng)造更多便捷條件。

生態(tài)變革五:市場(chǎng)給予更高估值容忍度

近期,創(chuàng)業(yè)板正值半年報(bào)披露階段,而已經(jīng)經(jīng)歷了一段時(shí)間上漲的創(chuàng)業(yè)板是否還有投資價(jià)值呢?從《每日經(jīng)濟(jì)新聞》記者采訪的內(nèi)容來(lái)看,券商業(yè)內(nèi)普遍認(rèn)為,創(chuàng)業(yè)板注冊(cè)制下,市場(chǎng)將給予其更高的估值容忍度,這可能是新制度下創(chuàng)業(yè)板投資生態(tài)面臨的第五大變化。

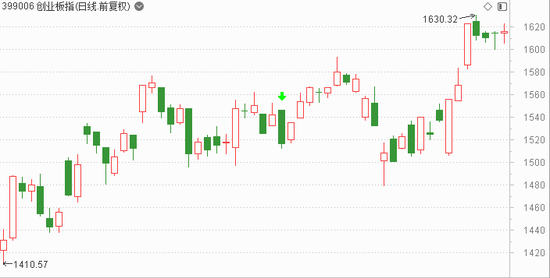

王政之指出,從各板塊比較來(lái)看,截止至2020年8月19日,上證綜指、上證50、滬深300的估值PE(TTM)分別為15.06倍、11.25倍、14.28倍,而創(chuàng)業(yè)板估值為69.17倍,估值明顯高于其他板塊。考慮到金融股和石油石化等權(quán)重股的影響,萬(wàn)得全A(除金融兩油)的估值為40.16倍,而萬(wàn)得全A的估值為21.54倍。從時(shí)間維度來(lái)看,當(dāng)前創(chuàng)業(yè)板的估值水平處于88.9%的歷史分位數(shù),估值處于較高水平,但萬(wàn)得全A、萬(wàn)得全A(除金融兩油)、上證綜指、上證50和滬深300對(duì)應(yīng)的歷史分位數(shù)分別為93.5%、85.0%、68.1%、78.5%、83.7%,相比之下創(chuàng)業(yè)板當(dāng)前的估值并不貴。從盈利角度來(lái)看,經(jīng)濟(jì)逐步改善,企業(yè)盈利持續(xù)回升,未來(lái)創(chuàng)業(yè)板指數(shù)仍然有上行空間。

圖片來(lái)源:攝圖網(wǎng)

江華偉指出,盡管最近一個(gè)月以來(lái),創(chuàng)業(yè)板指出現(xiàn)了波動(dòng)調(diào)整,但從年初至今漲幅仍超過(guò)40%,領(lǐng)先A股其它指數(shù)。估值上,如果僅拿最近2年的歷史估值區(qū)間(28X-77X)來(lái)衡量當(dāng)前位置,創(chuàng)業(yè)板指當(dāng)前PE(TTM)68倍,歷史百分位值80%左右。能否繼續(xù)上漲,看的是業(yè)績(jī)?cè)鏊伲吖乐凳强梢员桓咴鲩L(zhǎng)消化的,市場(chǎng)氛圍好的時(shí)候,投資者對(duì)高估值會(huì)更有忍耐度。

上述不愿具名分析師亦指出:創(chuàng)業(yè)板目前的市盈率處于高位,其估值水平也遠(yuǎn)遠(yuǎn)高于A股平均市盈率水平。但由于聚集了大量成長(zhǎng)性強(qiáng)的新興產(chǎn)業(yè)上市公司,創(chuàng)業(yè)板市場(chǎng)本身應(yīng)該享受到一定的估值溢價(jià)效應(yīng)。對(duì)于將正式實(shí)施注冊(cè)制改革的創(chuàng)業(yè)板市場(chǎng)來(lái)說(shuō),若未來(lái)可以實(shí)現(xiàn)真正意義上的優(yōu)勝劣汰功能,那么市場(chǎng)資金對(duì)注冊(cè)制模式下的創(chuàng)業(yè)板市場(chǎng)還是充滿了期待,甚至愿意給出更高的估值溢價(jià)。

生態(tài)變革六:加快尾部企業(yè)淘汰和出清

打新不再是無(wú)風(fēng)險(xiǎn)收益

此次創(chuàng)業(yè)板交易制度的改革對(duì)市場(chǎng)會(huì)有怎樣的影響呢?凱豐投資總經(jīng)理王東洋告訴記者,漲跌幅限制加大對(duì)創(chuàng)業(yè)板不會(huì)產(chǎn)生較大影響,因?yàn)槿諆?nèi)能夠達(dá)到10%以上波動(dòng)的股票占比較低。今年科創(chuàng)板走勢(shì)強(qiáng)于主板,但主板隨著牛市預(yù)期的出現(xiàn)及持續(xù)升溫,成交量顯著放大。因此創(chuàng)業(yè)板漲跌幅機(jī)制的改變同樣不會(huì)給主板與中小板帶來(lái)明顯的資金分流效應(yīng)。整體來(lái)看,A股市場(chǎng)的中長(zhǎng)期資金更重視成長(zhǎng)性、盈利預(yù)期等基本面因素,全市場(chǎng)的資金流向不會(huì)因?yàn)榻灰滓?guī)則的改變而受到大幅影響。

星石投資首席研究官方磊告訴記者,首先,創(chuàng)業(yè)板漲跌幅限制擴(kuò)大到20%,有助于提升市場(chǎng)活躍度,完善資本市場(chǎng)定價(jià)機(jī)制。其次是創(chuàng)業(yè)板的股價(jià)波動(dòng)可能會(huì)有所加大,未來(lái)機(jī)構(gòu)投資者的占比可能會(huì)進(jìn)一步提升。第三是資源可能會(huì)更加集中于優(yōu)質(zhì)企業(yè),強(qiáng)者恒強(qiáng),專(zhuān)業(yè)的機(jī)構(gòu)投資者需要在選股標(biāo)準(zhǔn)上更加嚴(yán)格,從而使得資源不斷地向優(yōu)質(zhì)企業(yè)集中,加快尾部企業(yè)的淘汰和出清。

圖片來(lái)源:攝圖網(wǎng)

創(chuàng)業(yè)板交易制度的改革,對(duì)于目前的A股市場(chǎng)炒作概念和題材的風(fēng)格又有怎樣的影響呢?方磊告訴記者,首先,A股投機(jī)炒作之風(fēng)有望得到一定程度的抑制。在10%的漲跌幅限制之下,市場(chǎng)上一種常見(jiàn)的炒作方法就是通過(guò)拉漲停板來(lái)吸引市場(chǎng)關(guān)注,從而吸引資金把股價(jià)推高之后賣(mài)出獲利。但是從科創(chuàng)板一年多的交易實(shí)踐來(lái)看,漲跌幅限制放寬之后,連拉20%漲停板的可能性極小。根據(jù)統(tǒng)計(jì),截至8月中旬,150余家科創(chuàng)板上市公司只出現(xiàn)過(guò)不到90次漲停,其中僅有5只股票出現(xiàn)過(guò)“兩連板”的情況。

其次是注冊(cè)制正式落地之后,打新可能不再是無(wú)風(fēng)險(xiǎn)收益。創(chuàng)業(yè)板實(shí)行注冊(cè)制改革之后,發(fā)審效率可能會(huì)明顯提升。科創(chuàng)板自去年7月正式開(kāi)板以來(lái),平均發(fā)審用時(shí)僅為120天,過(guò)會(huì)率超過(guò)95%。從2019年7月22日到今年7月22日,共有140家公司登陸科創(chuàng)板,遠(yuǎn)高于存量板塊(主板+中小板+創(chuàng)業(yè)板)130家/年的新股發(fā)行數(shù)量。而在新股大量供給的背后,打新可能不再是無(wú)風(fēng)險(xiǎn)收益,在科創(chuàng)板已經(jīng)上市的企業(yè)當(dāng)中,已經(jīng)有多家企業(yè)在上市當(dāng)日就跌破發(fā)行價(jià)。

生態(tài)變革七:技術(shù)分析的交易風(fēng)格或?qū)?qiáng)化

上海重陽(yáng)投資表示,總體來(lái)看,漲跌停板放寬甚至取消,短期有利有弊,利偏多。漲跌停板制度好處是降低股價(jià)的單日波動(dòng)率,缺點(diǎn)是使得投資者無(wú)法對(duì)所有信息做充分、及時(shí)的反應(yīng)。注冊(cè)制的初衷就是促使市場(chǎng)或投資者自主、充分地發(fā)現(xiàn)企業(yè)的價(jià)值,并在此基礎(chǔ)上交易,漲停板幅度放寬是創(chuàng)業(yè)板注冊(cè)制推行后的題中之義。對(duì)個(gè)股來(lái)說(shuō),漲跌停板放寬之后,本來(lái)漲跌到10%就將暫停交易的個(gè)股仍可繼續(xù)交易,相關(guān)個(gè)股換手率上升,市場(chǎng)流動(dòng)性變好、交投更加活躍。同時(shí),關(guān)于個(gè)股的所有信息可以得到更加充分和及時(shí)的反應(yīng),個(gè)股之間的分化會(huì)更快地完成。

漲跌停板放寬后,由于漲跌停板的保護(hù)或限制變?nèi)趿耍瑐€(gè)股的分化波動(dòng)應(yīng)會(huì)比創(chuàng)業(yè)板指數(shù)要大。原有10%的跌停板制度對(duì)劣質(zhì)股有一定的保護(hù)作用,而在漲跌停板放寬后,無(wú)論是對(duì)游資還是散戶,“炒差”的風(fēng)險(xiǎn)變得更大,因此也自然會(huì)受到限制。漲跌停板放寬有利于優(yōu)質(zhì)股表現(xiàn)和價(jià)值投資風(fēng)格培育,有退市風(fēng)險(xiǎn)的個(gè)股會(huì)更快地下跌并觸及交易類(lèi)退市指標(biāo),有利于強(qiáng)化退市執(zhí)行。

圖片來(lái)源:攝圖網(wǎng)

此外,漲跌停板放寬后,個(gè)股的日波動(dòng)幅度理論上可以從20%放大到40%,游資炒作的空間也會(huì)變大,散戶如不謹(jǐn)慎,更容易被收割。在波動(dòng)率放大的背景下,散戶操作更難,A股機(jī)構(gòu)化趨勢(shì)也會(huì)加強(qiáng)。同時(shí),漲跌停板放寬之后,個(gè)股的走勢(shì)將會(huì)更加連續(xù),連續(xù)交易將會(huì)增多。相比之前,技術(shù)分析方法更能真實(shí)客觀地反映股價(jià)的走向,準(zhǔn)確性將會(huì)有所提高,技術(shù)分析的交易風(fēng)格或?qū)?qiáng)化。

王東洋告訴記者,創(chuàng)業(yè)板漲跌幅放寬有利于提高市場(chǎng)活躍度及流動(dòng)性,但同時(shí)也會(huì)放大創(chuàng)業(yè)板投資的風(fēng)險(xiǎn),對(duì)投資者的風(fēng)險(xiǎn)控制能力提出更高要求。這更有利于專(zhuān)業(yè)投資者謹(jǐn)慎選股、分散配置,更多關(guān)注符合好賽道、好公司、好產(chǎn)品等標(biāo)準(zhǔn)的企業(yè),長(zhǎng)期而言利好基本面好、有真實(shí)業(yè)績(jī)支撐的公司。此外,實(shí)行漲跌幅20%機(jī)制一方面較之此前將會(huì)帶來(lái)更大的潛在波動(dòng),而另一方面市場(chǎng)參與者的操作風(fēng)格或?qū)⒏幼⒅貙?duì)風(fēng)險(xiǎn)的把控,進(jìn)而反過(guò)來(lái)降低市場(chǎng)實(shí)際波動(dòng)率。

翼虎投資余定恒表示,創(chuàng)業(yè)板注冊(cè)制放開(kāi)后會(huì)進(jìn)一步加速“港股化”的趨勢(shì),上市公司數(shù)量的激增和上市門(mén)檻的降低,對(duì)投資機(jī)構(gòu)研究的覆蓋度和甄選優(yōu)質(zhì)公司的能力提出了更高的要求;二級(jí)市場(chǎng)將趨于一級(jí)化,機(jī)構(gòu)的專(zhuān)業(yè)能力未來(lái)會(huì)更加凸顯。對(duì)非專(zhuān)業(yè)投資者來(lái)說(shuō),面對(duì)兩極分化進(jìn)一步加劇的市場(chǎng),可能操作會(huì)更加困難一些。余定恒進(jìn)一步表示,創(chuàng)業(yè)板推行注冊(cè)制后,主題炒作會(huì)明顯降低,價(jià)值發(fā)現(xiàn)和回歸會(huì)體現(xiàn)得更及時(shí)一些,我們很樂(lè)意看到這樣的改變。

生態(tài)變革八:游資控盤(pán)打板難度增大 散戶或最受影響

隨著漲跌幅限制放寬,意味著創(chuàng)業(yè)板個(gè)股的將波動(dòng)變大,過(guò)去游資的那一套玩法可能行不通了。對(duì)此翼虎投資余定恒告訴記者,創(chuàng)業(yè)板漲跌停限制放寬削弱了游資的資金優(yōu)勢(shì),因?yàn)楦L(fēng)效應(yīng)的作用降低,炒作的氛圍無(wú)疑會(huì)減弱。但這很難說(shuō)游資會(huì)明顯向主板和中小板轉(zhuǎn)移,因?yàn)槲磥?lái)這一交易制度會(huì)逐步向中小板和主板推廣是確定的,游資也能學(xué)乖,不然只有被消滅的結(jié)局。

上海重陽(yáng)投資告訴記者,游資之前有做漲跌停板的套路(俗稱(chēng)“打板”),而且創(chuàng)業(yè)板個(gè)股波動(dòng)比主板大,也有這個(gè)土壤。現(xiàn)在創(chuàng)業(yè)板漲跌停板放開(kāi)到20%后,能接近或觸及漲跌停板的個(gè)股必然相比以前變少,游資把個(gè)股拉到漲停板所需的資金量也更多。漲跌停板限制放寬,不利于以漲跌停板炒作為生的游資在創(chuàng)業(yè)板生存,這些游資原本的交易策略和資金優(yōu)勢(shì)都會(huì)弱化,控盤(pán)和封板會(huì)變得明顯更難。

在此背景下,靠游資做漲停板做出來(lái)的妖股會(huì)減少。游資也有風(fēng)格的區(qū)別,擅長(zhǎng)于“打板”的游資,可能會(huì)從創(chuàng)業(yè)板轉(zhuǎn)向漲跌停限制還只有10%的中小板或主板,另一些類(lèi)型的游資,很可能還是會(huì)在創(chuàng)業(yè)板進(jìn)行炒作,因?yàn)闈q跌停板放開(kāi)后單日炒作的空間會(huì)更大,甚至?xí)行碌挠钨Y到創(chuàng)業(yè)板來(lái)活動(dòng)。在交易制度更加市場(chǎng)化之后,游資利用規(guī)則進(jìn)行炒作的空間中長(zhǎng)期來(lái)看是會(huì)明顯縮窄的。

凱豐投資總經(jīng)理王東洋表示,目前游資在創(chuàng)業(yè)板常用“打板”策略,以漲停價(jià)買(mǎi)入標(biāo)的個(gè)股,以追求隔日溢價(jià)或連續(xù)漲停。這種策略依賴的是在10%漲跌幅機(jī)制下的個(gè)股有價(jià)無(wú)量、流動(dòng)性較低的特性,因此可以通過(guò)吸引散戶跟風(fēng),減少自身的資金消耗。但在創(chuàng)業(yè)板實(shí)行漲跌幅20%機(jī)制后,一來(lái)打板的風(fēng)險(xiǎn)會(huì)大幅增加,二來(lái)打板所需資金也會(huì)增加,而資金成本的增加也會(huì)明顯增加個(gè)股炒作難度。因此游資或?qū)⒅匦罗D(zhuǎn)變策略,往主板或是中小板回流。

圖片來(lái)源:攝圖網(wǎng)

據(jù)成都某游資人士告訴記者,從游資的角度和短線操作來(lái)看,主要賺的是市場(chǎng)關(guān)注度溢價(jià)的這部分錢(qián),因此只要短期的市場(chǎng)投資者結(jié)構(gòu),也就是散戶占大多數(shù)這個(gè)情況沒(méi)有改變,這個(gè)生態(tài)就還會(huì)延續(xù)。因?yàn)閭鹘y(tǒng)的題材炒作規(guī)律、目前市場(chǎng)短線操盤(pán)技術(shù)、復(fù)盤(pán)思路等都是建立在10%漲跌幅這個(gè)制度基礎(chǔ)上的。過(guò)往題材炒作通常的聯(lián)動(dòng)邏輯,都是先以事件驅(qū)動(dòng),然后核心受益股漲停,然后買(mǎi)不進(jìn)去的資金溢出到其他相關(guān)的個(gè)股。

那么當(dāng)漲幅限制放開(kāi)之后,當(dāng)日核心受益股容納的資金更多了,這種資金溢出效應(yīng)對(duì)于板塊的帶動(dòng)就會(huì)變?nèi)酰芏嘀皇钦催叺膫€(gè)股自然就會(huì)缺少拉升機(jī)會(huì),一些傳統(tǒng)手法如輪動(dòng)埋伏、漲停套利等難度也會(huì)加大。在這種背景下,對(duì)于題材的理解要求就會(huì)變高,核心受益股以趨勢(shì)的走法會(huì)更多一些,這需要要更注重對(duì)基本面的理解。而資金抱團(tuán)的現(xiàn)象也會(huì)加強(qiáng),與之相對(duì)的是垃圾股關(guān)注度會(huì)下降,這個(gè)也是符合A股未來(lái)發(fā)展大趨勢(shì)的。

玄甲金融CEO林佳義表示,創(chuàng)業(yè)板交易制度的變化,游資“打板”策略的投機(jī)成本將進(jìn)一步增加,畢竟封板率降低也造成對(duì)散戶資金的抓取率降低,“打板”這種金融學(xué)現(xiàn)象相信會(huì)大幅減少。游資會(huì)重新評(píng)估沖擊成本跟題材或概念操作成功率,會(huì)很自然地繼續(xù)在主板及中小板尚未實(shí)現(xiàn)注冊(cè)制的市場(chǎng)繼續(xù)進(jìn)行“打板”策略投機(jī)。

軒鐸資管總經(jīng)理肖默表示,注冊(cè)制改革肯定會(huì)對(duì)以往的游資交易模式有一定影響,但我們認(rèn)為影響不會(huì)很大,畢竟對(duì)于規(guī)則的了解,機(jī)構(gòu)永遠(yuǎn)要比散戶快速準(zhǔn)確。我們認(rèn)為受影響的反而是散戶投資者,一些老的散戶投資者可能不適應(yīng)新的規(guī)則而主要投資于主板市場(chǎng),但是只要賺錢(qián)效應(yīng)顯現(xiàn),市場(chǎng)人氣聚集,激進(jìn)的新股民會(huì)更喜歡創(chuàng)業(yè)板等波動(dòng)比較大的市場(chǎng)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)