來源:國泰君安證券研究

2019年的中報季已經(jīng)告一段落。

從3000多家公司發(fā)布的中報數(shù)據(jù)來看,業(yè)績分化程度史無前例。

根據(jù)國泰君安策略團隊的統(tǒng)計,一些行業(yè)如采掘、白電,行業(yè)前三名的營收占比超過70%,白酒、水泥、通信的行業(yè)前三營收占比也超過60%。

行業(yè)龍頭,強者恒強。

國泰君安研究所七大團隊在聯(lián)手推出的《中報季解讀》系列報告和電話會議中明確指出:

在經(jīng)濟增速放緩的大環(huán)境下,優(yōu)勢企業(yè)會在某種程度上擠壓掉弱勢企業(yè)的市場份額,從而獲得逆勢增長。未來一段時間內(nèi),一線優(yōu)勢企業(yè)的行情仍將持續(xù),而二三線缺乏競爭優(yōu)勢的企業(yè)將繼續(xù)萎縮。

那么,中報季中哪些行業(yè)表現(xiàn)值得關(guān)注?

01

少數(shù)公司業(yè)績

拖累整體表現(xiàn)

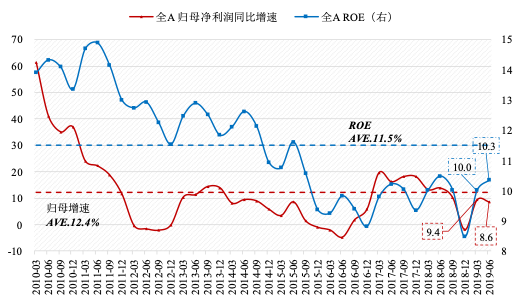

2019年上半年,3650家上市公司合計實現(xiàn)營業(yè)收入23.47萬億,同比增長9.47%,實現(xiàn)歸母凈利潤2.14萬億,同比增長7%。

剔除掉金融股和兩桶油之后,其余A股上市公司的營收規(guī)模為16.37萬億元,同比增長8.05%,實現(xiàn)歸母凈利潤規(guī)模9327.46億元,同比下降1.35%。

看起來似乎表現(xiàn)不佳,但是如果我們剔除樂視網(wǎng)(維權(quán))(大量仲裁敗訴導致虧損擴大,2019上半年虧損100億元)、*ST信威(多個擔保履約,股價35個跌停,2019上半年虧損150億元)、*ST華業(yè)(維權(quán))(百億應收賬款,2019上半年虧損27億元)三個極端個股之后,可以得出2019上半年全A市場兩非(非金融非兩桶油)口徑下的歸母凈利潤增速為2.4%。

另一方面,雖然增速下滑,但是ROE有所提升。全A口徑下,相比2018年上半年,ROE從10%上升至10.2%,全A兩非ROE從7.8%上升至8.2%。

中國的上市公司群體,依然體現(xiàn)出較強的韌性。

▼利潤增速回升,ROE企穩(wěn)

注:剔除樂視網(wǎng)、*ST信威、*ST華業(yè)

02

哪些明星行業(yè)

值得關(guān)注?

那么今年上半年,有哪些明星行業(yè)表現(xiàn)突出?

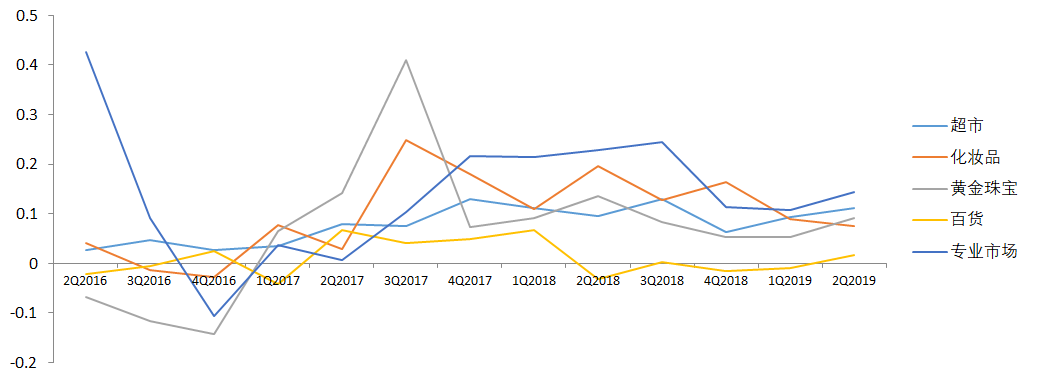

#零售和消費#

2019年以來,隨著一系列減稅、促消費政策實施,消費者信心恢復,消費平穩(wěn)增長。上半年社會消費品零售總額同比增長8.4%。增速雖然比上年同期回落1.0 pct,但與2018年下半年基本持平。

扣除價格因素之后,上半年社會消費品零售總額增長6.7%。

▼ 2019Q2

超市、黃金珠寶、百貨營收增速環(huán)比提升

化妝品維持穩(wěn)定增長

數(shù)據(jù)來源:Wind、國泰君安證券研究

注:由于東方金鈺(維權(quán))和ST秋林業(yè)績有較大異常變動,豫園股份主業(yè)發(fā)生變化,自2018年以后從黃金珠寶行業(yè)分析中剔除,下同

從各細分子行業(yè)營收來看,經(jīng)濟下行壓力中的必需消費與避險保值需求韌性較強,超市與黃金珠寶表現(xiàn)亮眼:2019Q2超市行業(yè)營收增速環(huán)比提升1.8pct至11.2%;黃金珠寶行業(yè)營收增速環(huán)比提升3.8pct至9.1%。

可選消費中,社零限額以上化妝品零售額1-7月累計同比+12.7%領(lǐng)漲消費品類。化妝品增速7月同比一枝獨秀,穿越周期屬性愈發(fā)得到市場認可。

后續(xù),CPI繼續(xù)保持高位利好超市板塊,行業(yè)的內(nèi)部整合也讓龍頭優(yōu)勢愈加凸顯。

#醫(yī)藥#

2019年上半年,醫(yī)藥板塊整體收入與盈利增長符合預期,多領(lǐng)域高景氣,重點公司業(yè)績優(yōu)良。

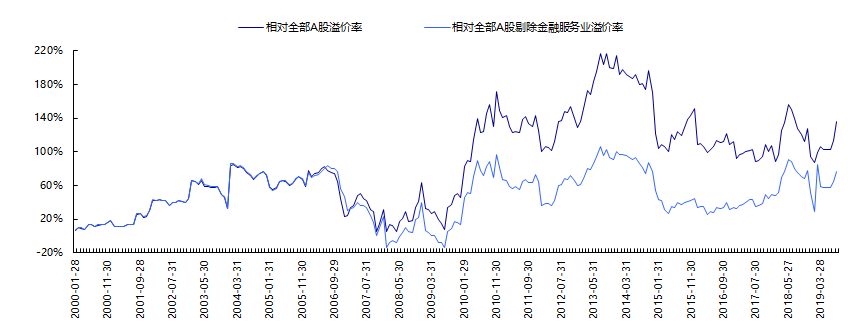

目前醫(yī)藥板塊相對于全部A股估值

▼溢價率136.25%

由于醫(yī)藥子行業(yè)眾多,且差異化程度越來越大,板塊整體分析甚至一級子行業(yè)分析逐漸失去統(tǒng)計學意義,我們更注重對細分領(lǐng)域并結(jié)合重點公司趨勢和變化的分析:

1、消費性醫(yī)療服務(wù)、CRO/CDMO、治療性專科藥、高端醫(yī)療器械、IVD(化學發(fā)光、POCT)等多個領(lǐng)域延續(xù)較高景氣度;

2、在制藥領(lǐng)域,輔助用藥繼續(xù)萎縮、治療性品種崛起的大趨勢被進一步強化;部分Biotech公司新藥上市開始有了收入和現(xiàn)金流,正式成為本土制藥新勢力;

3、醫(yī)藥流通2019小周期好轉(zhuǎn)、零售藥店行業(yè)景氣度平穩(wěn),但龍頭公司呈現(xiàn)持續(xù)好于行業(yè)平均增長的態(tài)勢,好于此前市場偏低預期。

4、由于中檢所批簽發(fā)速度影響,疫苗和血液制品公司景氣度尚好但部分公司業(yè)績低于前期市場樂觀預期。

#保險#

2019年上半年,受益于A股市場回暖與所得稅政策的調(diào)整,上市保險公司凈利潤實現(xiàn)高速增長。

其中中國人壽、中國太保、新華保險和中國平安四家保險公司的歸母凈利潤同比增速均超過60%:中國人壽(128.9%)>中國太保(96.1%)>新華保險(81.8%)>中國平安(68.1%)>中國財險(39.1%)>中國太平(29.5%)。

▼2019年上半年

各公司歸母凈利潤整體上升

數(shù)據(jù)來源:上市公司半年報,國泰君安證券研究

#軍工#

在貿(mào)易摩擦背景下,軍工配置價值凸顯。

2019H1軍工行業(yè)實現(xiàn)營業(yè)收入2803.9億元,同比+11%(-1pp),增速排名第7/29,凈利潤147.8億元,同比+19%(+1pp),增速排名第6/29,板塊業(yè)績持續(xù)改善。

其中,元器件和總裝廠業(yè)績提升明顯,其中元器件營收+8%(+4pp),凈利+23%(+9pp),總裝廠營收+9%(+24pp),凈利+92%(107%)。

#社會服務(wù)#

消費升級趨勢不改,業(yè)績持續(xù)向好。

①旅游:中國國旅2019年上半年公司營收243.44億/+15.46%,歸母凈利32.79億/+70.87%。海棠灣免稅營+28.72%,日上上海營收+97.29%,日上中國營收+13.78%。

②餐飲:海底撈2019H1收入116.9億元,同比增加59.3%,歸母凈利潤9.11億元,同比增長40.9%。頤海國際2019H1收入16.56億元,同比增長64.9%;歸母凈利潤2.70億元,同比增長46.5%。

③外賣:美團點評2019H1收入418.88億元,同比增長58.94%(外賣部分收入235.51億元,+47.52%),受益于天氣和公司效率的提升單季度首次實現(xiàn)盈利。

#銀行#

上市銀行19年上半年撥備前利潤同比+12.9%,歸母凈利潤+7.0%。整體業(yè)績符合預期,利潤增長穩(wěn)中向上,資產(chǎn)質(zhì)量整體改善。

03

大小分化行情

未完待續(xù)

在核心資產(chǎn)維持穩(wěn)定增長態(tài)勢的同時,我們看到資金仍然表現(xiàn)出了極強的抱團趨勢——大市值公司盈利增速更佳,與小市值公司的盈利增速差距繼續(xù)擴大。

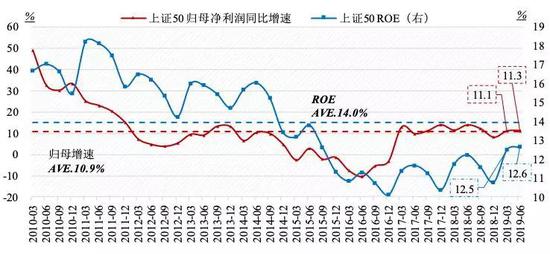

從指數(shù)上看,三大指數(shù)的增速變化分別為:增速變化上,上證50>滬深300>中證500。

上證50角度,歸母凈利潤增速同比增速從11.1%上升至11.3%,ROE從12.5%上升至12.6%,整體趨勢向好。

▼上證50凈利增速平穩(wěn)回升

數(shù)據(jù)來源:wind,國泰君安證券研究

滬深300角度,歸母凈利潤增速同比增速維持在10.8%,ROE從11.5%上升至11.8%。

▼滬深300歸母凈利增速維持平穩(wěn)

數(shù)據(jù)來源:wind,國泰君安證券研究

中證500角度,歸母凈利潤增速同比增速從-0.1%惡化至-6.5%,但ROE從7.2%反彈至7.7%。

▼中證500歸母凈利增速下滑

數(shù)據(jù)來源:wind,國泰君安證券研究

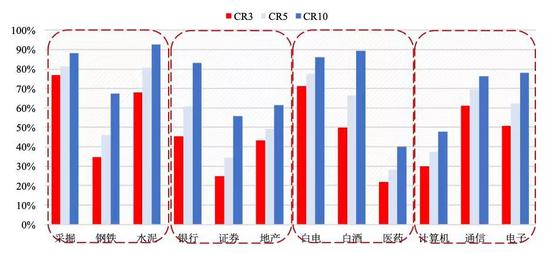

此外,我們選取了市場關(guān)心的四個維度(周期、消費、成長、金融),放置到三個代表性子行業(yè)中,去觀察行業(yè)的集中度情況。

▼從營收占比看大小分化

周期>消費>成長>金融

數(shù)據(jù)來源:wind,國泰君安證券研究

通過測算我們發(fā)現(xiàn),周期行業(yè)馬太效應最強,其中鋼鐵CR10接近70%,采掘和水泥CR10均在90%附近。

消費行業(yè)上看白電雖然CR3集中度高于白酒,但是白酒CR10接近95%,為各行業(yè)之最。

成長板塊上,通信和電子CR10均超過75%;金融板塊上,銀行行業(yè)集中度最高,證券行業(yè)集中度最低。

從營業(yè)成本上看,行業(yè)龍頭營業(yè)成本占比情況與對應的營收占比情況基本一致,唯一差別在于白酒。

從CR3看,白酒營收占比為62%,但是其營業(yè)成本占比僅為50%,實力詮釋了,什么叫“收入比你高,成本比你還低”的明星商業(yè)模式。

營業(yè)成本格局上與營收接近

▼唯一差異在于白酒

數(shù)據(jù)來源:wind,國泰君安證券研究

04

民企業(yè)績回暖

盈利占比明顯提升

相較2018年,民企盈利占比有了明顯提升。

結(jié)合2018年年報和2019年中報來看,央企、國企和民企三者的盈利占比之和穩(wěn)定維持在90%,但是結(jié)構(gòu)上發(fā)生了較大變化:促進中小企業(yè)發(fā)展的政策開始見效,民企盈利占比開始抬升。

其中,央企盈利占比從30%下滑至26%;地方國企盈利占比從34%下滑至32%;而民企的盈利占比從27%上升至32%。

▼相較2018年,民企盈利占比開始提升

數(shù)據(jù)來源:wind,國泰君安證券研究

注:指標來自wind一致口徑,未分類企業(yè)是指按照公司屬性劃分顯示為空白的公司,數(shù)據(jù)來自2019年中報和2018年年報。

分析民企盈利占比提升的本質(zhì),我們認為,融資費用率的下行帶來了民企盈利的基礎(chǔ)。

以“財務(wù)費用/當期融資總額”為融資費用率的計算指標,我們發(fā)現(xiàn)2019上半年民企融資費用率開始下行,而央企和國企的融資費用率出現(xiàn)回升。

▼民企融資費用率出現(xiàn)下行

數(shù)據(jù)來源:wind,國泰君安證券研究

注:融資費用率=財務(wù)費用/融資總額

當前,全球20多個經(jīng)濟體出現(xiàn)預防式/被動式的降息,而中國則選擇在此關(guān)鍵時刻推進利率市場化改革進程。

利率市場化改革精準打擊了當前的信用分層現(xiàn)象,而實體融資利率的下行也將帶來信用-ERP-盈利的中期拐點。

05

珍視戰(zhàn)略配置期

優(yōu)選兩條主線

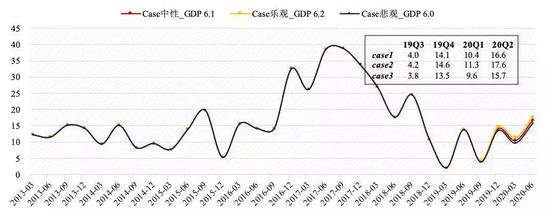

回顧2019年5月的國君策略盈利預測模型,我們對于中報全A兩非的歸母凈利潤增速預測接近10%。

誤差主要來源于幾方面:其一,二季度GDP預測為6.4,實際為6.2;其二,社融投放量預測過于樂觀,原預測接近22萬億,當前下修至21.4萬億;其三,PPI下行速度超出我們的預期,原先預測四季度觸及0,實際6月份PPI即為0。

▼老測算:2019Q2接近10%

誤差源于GDP和社融的高估

數(shù)據(jù)來源:wind,國泰君安證券研究

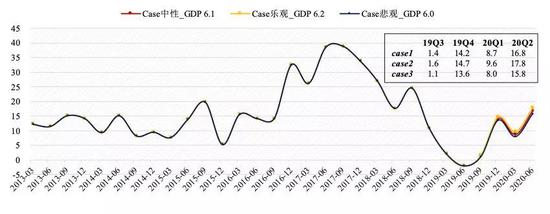

為了避免類似老測算帶來的盈利預測誤差,我們以未調(diào)整的全A兩非為基礎(chǔ),對GDP的不同情況進行了盈利預測。

▼新測算:2019Q2是盈利階段性底部

數(shù)據(jù)來源:wind,國泰君安證券研究

我們認為2019Q2盈利是階段性底部,2019Q3往后盈利增速會逐步上升。

我們一直強調(diào),恐懼是有極限的,且要關(guān)注信用修復帶動的盈利修復。

一方面是金融機構(gòu)融資的引導、利率市場化的推進,另一方面是需求側(cè)政策的跟進,在有需求的環(huán)境下信用疏導將更為通暢,這使得我們對于盈利修復的信心更為堅定。

往后看(6-12個月),伴隨信用周期開啟、需求側(cè)政策的推進,我們會看到ERP和盈利的雙“耐克型”,當下是絕佳的戰(zhàn)略配置期,基于基于4X4配置體系,我們推薦兩條主線:

-

優(yōu)選風格。看好新型基建發(fā)力,通信、計算機等成長風格,看好汽車、傳媒等低估品種。

-

便宜的總能產(chǎn)生收益,兼顧穩(wěn)健性價比。看好低估值、穩(wěn)盈利的銀行、非銀。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)