來源:債市覃談

國君固收 | 報(bào)告導(dǎo)讀:

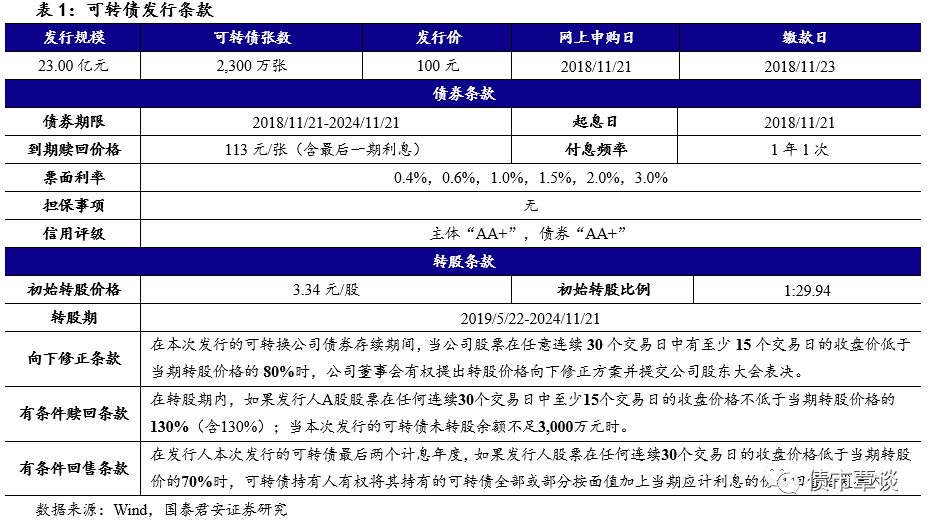

【發(fā)行情況】本次山鷹紙業(yè)總共發(fā)行不超過23.00億元可轉(zhuǎn)債。優(yōu)配:每股配售0.503元面值可轉(zhuǎn)債;設(shè)網(wǎng)下、網(wǎng)上發(fā)行,T-1日(11-20周二)股權(quán)登記日;T日(11-21周三)網(wǎng)下、網(wǎng)上申購;T+2日(11-23周五)網(wǎng)上申購中簽繳款。配售代碼:704567;申購代碼733567。

【條款分析】本次可轉(zhuǎn)債發(fā)行期限6年,票息為遞進(jìn)式(0.4%,0.6%,1.0%,1.5%,2.0%,3.0%),到期回售價(jià)為113元(含最后一期利息)。主體評(píng)級(jí)為AA+,轉(zhuǎn)債評(píng)級(jí)為AA+,按照6年AA+信用債YTM 4.76%計(jì)算,純債價(jià)值為89.51元,YTM為2.92%。發(fā)行6個(gè)月后進(jìn)入轉(zhuǎn)股期,初始轉(zhuǎn)股價(jià)3.34元,11月19日收盤價(jià)為38.30元,初始平價(jià)100.60元。條款方面,15/30+80%的下修條款,15/30+130%的有條件贖回條款,30/30+70%的回售條款。可轉(zhuǎn)債潛在稀釋比率約為15.07%。

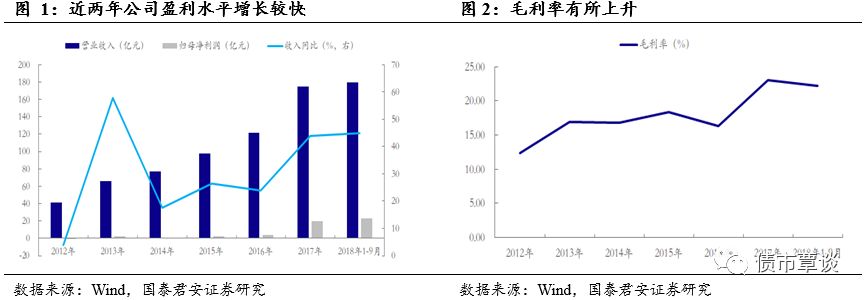

【公司基本面】公司主營產(chǎn)品包括“山鷹牌”各類包裝紙板、紙箱、新聞紙及其它紙制品。公司在發(fā)展造紙的同時(shí)持續(xù)擴(kuò)大紙箱經(jīng)營規(guī)模,積極向下游產(chǎn)業(yè)鏈延伸,先后在馬鞍山、蘇州、揚(yáng)州、杭州等地設(shè)立了多家子公司,大力發(fā)展瓦楞箱板紙箱業(yè)務(wù)。2017年,公司收購北歐紙業(yè),實(shí)現(xiàn)了在歐洲地區(qū)的戰(zhàn)略布局。2018年前三季度,公司實(shí)現(xiàn)營業(yè)收入179.38億元,同比上升44.85 %,歸母凈利潤為23.17億元,同比上升61.94 %,毛利率為22.19 %。目前公司市值為154億元左右,PE TTM 5.3倍,估值水平偏低。

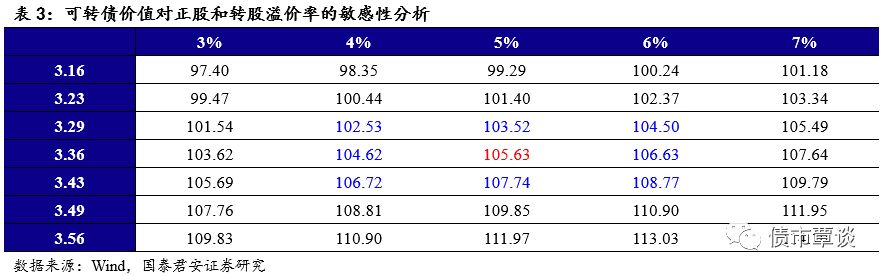

【發(fā)行定價(jià)】絕對(duì)估值法,標(biāo)的股票過去60天和120天的年化波動(dòng)率分別為37%和27%。根據(jù)大盤及個(gè)券走勢(shì)的判斷,假設(shè)隱含波動(dòng)率為11%左右,以2018年11月19日正股價(jià)格計(jì)算的可轉(zhuǎn)債理論價(jià)格為105-106元。相對(duì)估值法,同等平價(jià)附近的安井轉(zhuǎn)債轉(zhuǎn)股溢價(jià)率為4.78%。考慮到山鷹轉(zhuǎn)債評(píng)級(jí)為AA+,基本符合大多數(shù)投資者評(píng)級(jí)要求,配置需求較大,我們預(yù)計(jì)山鷹轉(zhuǎn)債上市首日的轉(zhuǎn)股溢價(jià)率區(qū)間為【4%,6%】,當(dāng)前價(jià)格對(duì)應(yīng)相對(duì)估值為105~107元。綜合考慮,預(yù)計(jì)山鷹轉(zhuǎn)債上市首日價(jià)格在105-106元之間。

【申購建議】山鷹紙業(yè)總股本45.71億股,前十大股東持股比例42.99%。如果假設(shè)原有股東20%參與配售,那么剩余18.40億元供投資者申購。假設(shè)網(wǎng)下申購戶數(shù)為500戶,平均單戶申購金額10億元,網(wǎng)上申購戶數(shù)為8萬戶,平均單戶申購金額100萬元,預(yù)計(jì)中簽率在0.32%附近。考慮到當(dāng)前平價(jià)略高于面值,公司整體經(jīng)營穩(wěn)健,當(dāng)前估值偏低,市場(chǎng)有較大配置需求,建議可參與一級(jí)市場(chǎng)申購,二級(jí)市場(chǎng)可以配置。

1. 投資建議

預(yù)計(jì)山鷹轉(zhuǎn)債上市首日定價(jià)區(qū)間為105~106元。按照2018年11月19日收盤價(jià)計(jì)算,山鷹轉(zhuǎn)債對(duì)應(yīng)平價(jià)為100.60元。同等平價(jià)附近的安井轉(zhuǎn)債轉(zhuǎn)股溢價(jià)率為4.78%。考慮到山鷹轉(zhuǎn)債評(píng)級(jí)為AA+,基本符合大多數(shù)投資者評(píng)級(jí)要求,配置需求較大,我們預(yù)計(jì)山鷹轉(zhuǎn)債上市首日的轉(zhuǎn)股溢價(jià)率區(qū)間為【4%,6%】,當(dāng)前價(jià)格對(duì)應(yīng)相對(duì)估值為105~107元。絕對(duì)估值下,理論價(jià)格為105~106元。綜合考慮,我們預(yù)計(jì)山鷹轉(zhuǎn)債上市首日的定價(jià)區(qū)間為105~106元。

可參與申購,二級(jí)市場(chǎng)可以配置。公司系國家火炬計(jì)劃重點(diǎn)高新技術(shù)企業(yè)和科技部技術(shù)創(chuàng)新重點(diǎn)聯(lián)系企業(yè),主營“山鷹牌”各類包裝紙板、紙箱、新聞紙及其它紙制品的生產(chǎn)和銷售。公司在發(fā)展造紙的同時(shí)持續(xù)擴(kuò)大紙箱經(jīng)營規(guī)模,積極向下游產(chǎn)業(yè)鏈延伸,先后在馬鞍山、蘇州、揚(yáng)州、杭州等地設(shè)立了多家子公司,大力發(fā)展瓦楞箱板紙箱業(yè)務(wù),并且已建立了覆蓋十余個(gè)城市的原料回收網(wǎng)絡(luò)和鐵路專用線、水運(yùn)專用碼頭及自備電站等一系列配套設(shè)施體系。2017年,公司收購北歐紙業(yè),實(shí)現(xiàn)了在歐洲地區(qū)的戰(zhàn)略布局。考慮到當(dāng)前平價(jià)略高于面值,公司整體經(jīng)營穩(wěn)健,當(dāng)前估值偏低,市場(chǎng)有較大配置需求,建議可參與一級(jí)市場(chǎng)申購,二級(jí)市場(chǎng)可以配置。

2. 發(fā)行信息及條款分析

發(fā)行信息:本次轉(zhuǎn)債發(fā)行規(guī)模為23.00億元,網(wǎng)下申購、網(wǎng)上申購及原股東配售日為2018年11月21日,網(wǎng)上申購代碼為“733567”,繳款日為11月23日。公司原有股東按每股配售0.503元面值可轉(zhuǎn)債的比例優(yōu)先配售,配售代碼為“704567”。網(wǎng)下發(fā)行申購上限為20.00億元,網(wǎng)上發(fā)行申購上限為100萬元,主承銷商國金證券根據(jù)網(wǎng)上網(wǎng)下資金到賬情況確定最終配售結(jié)果和包銷金額。

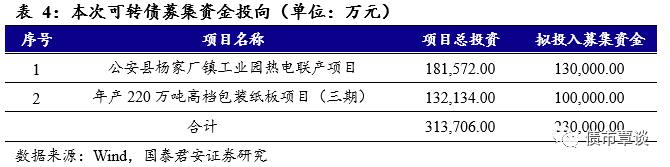

基本條款:本次發(fā)行的可轉(zhuǎn)債存續(xù)期為6年,票面利率為第一年為0.40%、第二年為0.60%、第三年為1.00%、第四年為1.50%、第五年為2.0%、第六年為3.00%。轉(zhuǎn)股價(jià)為3.34元/股,轉(zhuǎn)股期限為2019年5月22日至2024年11月21日,可轉(zhuǎn)債到期后的五個(gè)交易日內(nèi),公司將按票面面值113%的價(jià)格贖回全部未轉(zhuǎn)股的可轉(zhuǎn)債。本次可轉(zhuǎn)債募集資金全部投資于公安縣楊家廠鎮(zhèn)工業(yè)園熱電聯(lián)產(chǎn)項(xiàng)目以及年產(chǎn)220萬噸高檔包裝紙板項(xiàng)目(三期)。

3. 正股基本面分析

公司簡介:

華東地區(qū)包裝紙龍頭企業(yè)。公司系國家火炬計(jì)劃重點(diǎn)高新技術(shù)企業(yè)和科技部技術(shù)創(chuàng)新重點(diǎn)聯(lián)系企業(yè),主營“山鷹牌”各類包裝紙板、紙箱、新聞紙及其它紙制品的生產(chǎn)和銷售。公司在發(fā)展造紙的同時(shí)持續(xù)擴(kuò)大紙箱經(jīng)營規(guī)模,積極向下游產(chǎn)業(yè)鏈延伸,先后在馬鞍山、蘇州、揚(yáng)州、杭州等地設(shè)立了多家子公司,大力發(fā)展瓦楞箱板紙箱業(yè)務(wù),并且已建立了覆蓋十余個(gè)城市的原料回收網(wǎng)絡(luò)和鐵路專用線、水運(yùn)專用碼頭及自備電站等一系列配套設(shè)施體系。2017年,公司收購北歐紙業(yè),實(shí)現(xiàn)了在歐洲地區(qū)的戰(zhàn)略布局。2018年前三季度,公司實(shí)現(xiàn)營業(yè)收入179.38億元,同比上升44.85 %,歸母凈利潤為23.17億元,同比上升61.94 %,毛利率為22.19 %。

公司經(jīng)營分析:

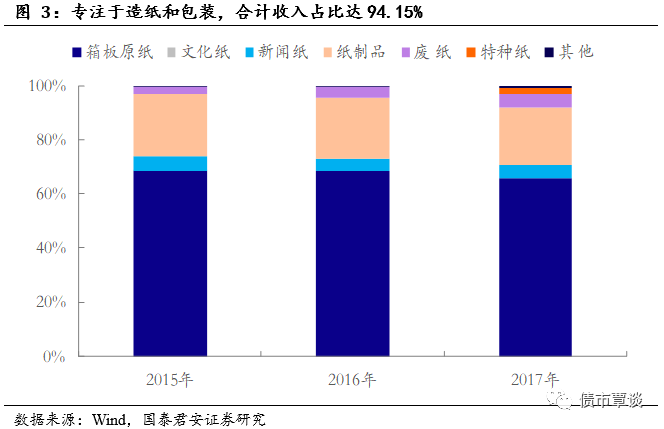

專注于造紙和包裝,合計(jì)收入占比達(dá)94.15%。公司的營業(yè)收入中72.98%來自于造紙行業(yè),其中,2017年箱板原紙收入占比為65.79%,紙制品收入占比為21.18%,新聞紙收入占比為4.95%,廢紙收入占比為4.83%。由于箱板原紙和特種紙毛利率較高,紙類產(chǎn)品平均毛利率達(dá)到23.14%。2017年箱板原紙毛利率較2016年上升7.62個(gè)百分點(diǎn),紙制品毛利率上升3.08個(gè)百分點(diǎn),公司新增產(chǎn)能陸續(xù)投產(chǎn),成本規(guī)模優(yōu)勢(shì)明顯。

并購優(yōu)質(zhì)公司擴(kuò)充產(chǎn)能,鞏固行業(yè)領(lǐng)先地位。2015~2017年,公司箱板原紙生產(chǎn)量從277.30萬噸增長至337.02萬噸,平均年復(fù)合增長率為10.24%;紙制品生產(chǎn)量從94252萬平方米增長至116940萬平方米,平均年復(fù)合增長率為11.39%。2017年公司投資新建華中造紙基地,預(yù)計(jì)一期二期完工后年產(chǎn)能可達(dá)到127萬噸。公司收購聯(lián)盛紙業(yè)和北歐紙業(yè),進(jìn)入全球高檔防油紙、牛皮紙生產(chǎn)領(lǐng)域,提升整體造紙技術(shù),完善產(chǎn)品結(jié)構(gòu),進(jìn)一步擴(kuò)展市場(chǎng)份額。此外,在包裝產(chǎn)業(yè)方面,公司成立包裝設(shè)計(jì)中心,探索包裝產(chǎn)業(yè)+互聯(lián)網(wǎng)模式,踐行行業(yè)領(lǐng)先的重型包裝設(shè)計(jì)工程,取得了里程碑式突破。

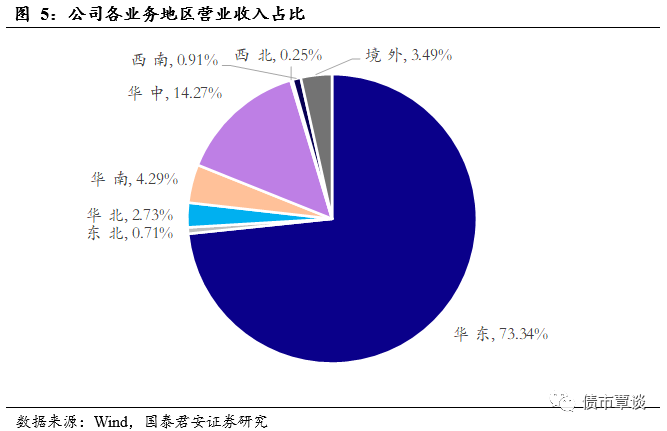

公司造紙產(chǎn)業(yè)多點(diǎn)布局,實(shí)現(xiàn)外延式發(fā)展。公司在海內(nèi)外共擁有5大造紙基地,包裝紙生產(chǎn)基地分布于安徽馬鞍山、浙江嘉興海鹽、湖北荊州公安(尚在建設(shè)中)和福建漳州,以及位于瑞典和挪威的特種紙生產(chǎn)基地北歐紙業(yè)。2017年華東地區(qū)業(yè)務(wù)收入最高,占比為73.34%,其次是華中地區(qū),收入占比為14.27%。

行業(yè)競(jìng)爭(zhēng)格局分析:

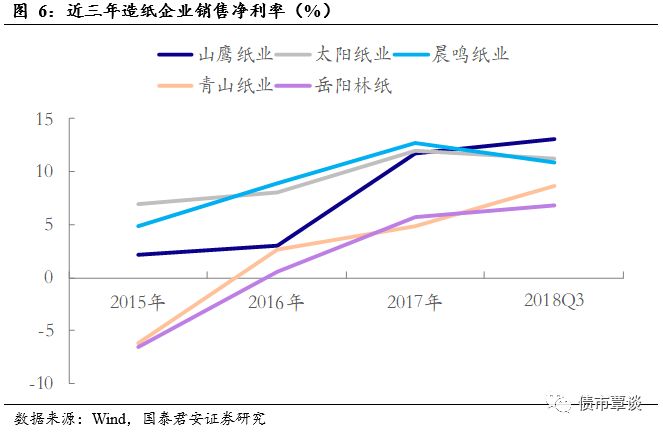

公司近三年凈利率增長高于同業(yè),競(jìng)爭(zhēng)優(yōu)勢(shì)明顯。2018年三季報(bào)顯示,公司銷售凈利率為13.05%,高于太陽紙業(yè)(11.28%)、晨鳴紙業(yè)(10.88%)青山紙業(yè)(8.63%)以及岳陽林紙(6.87%)。公司受益于布局海外廢紙漿產(chǎn)能,銷售凈利率增速高于太陽紙業(yè)和晨鳴紙業(yè),經(jīng)營穩(wěn)健性高于青山紙業(yè)和岳陽林紙。

公司品牌影響力逐步提升。公司以“引領(lǐng)共創(chuàng)、共存、共享的產(chǎn)業(yè)文明”為使命,持續(xù)推動(dòng)企業(yè)從規(guī)模、產(chǎn)品的驅(qū)動(dòng)向技術(shù)驅(qū)動(dòng)轉(zhuǎn)化,2017年,公司獲評(píng)“2016年度中國輕工業(yè)造紙行業(yè)十強(qiáng)企業(yè)”及“中國輕工百強(qiáng)企業(yè)”(位列35名)殊榮,榮登《財(cái)富》雜志中國上市公司500強(qiáng)排行榜。

本次募集資金運(yùn)用:

公司本次發(fā)行可轉(zhuǎn)債擬募集資金總額不超過23億元,將主要用于公安縣楊家廠鎮(zhèn)工業(yè)園熱電聯(lián)產(chǎn)項(xiàng)目以及年產(chǎn)220萬噸高檔包裝紙板項(xiàng)目(三期)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:牛鵬飛

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)