【線索征集令!】你吐槽,我傾聽;您爆料,我報(bào)道!在這里,我們將回應(yīng)你的訴求,正視你的無奈。新浪財(cái)經(jīng)爆料線索征集啟動,歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

為什么我們對中國未來有信心?(海通宏觀每周交流與思考第293期,姜超等)

來源:姜超宏觀債券研究

摘 要

三個(gè)星期以前,我們在北美路演時(shí)寫了一篇報(bào)告《投資中國的歷史性機(jī)會》。三周過去了,這一次中國的資本市場表現(xiàn)的很爭氣,不僅債券牛市繼續(xù)大漲,股市也出現(xiàn)了難得的吃飯行情。

現(xiàn)在回想起來,幸虧我們寫的早,如果再晚寫兩周,就是遵守職業(yè)規(guī)范,弘揚(yáng)(feng)正(zhi)能(kan)量(duo)了。畢竟目前公布的10月份經(jīng)濟(jì)金融數(shù)據(jù)依舊不佳,如果只是靠喊話聲音大,并不能打消大家心中的疑慮。

為何我們只是出去走了一圈,就對中國經(jīng)濟(jì)充滿了信心?

海外華人勵(lì)志啟示,沒有中等收入陷阱!

在加拿大和美國,因?yàn)槭且泼駠遥钥梢越佑|到各種各樣的人。

比如說目前美墨邊境的“大篷車移民”鬧得沸沸揚(yáng)揚(yáng),一群又一群來自中美洲的移民大軍,坐著大篷車千里迢迢來到美墨邊境,試圖移民美國。而特朗普則是派出了幾千名士兵嚴(yán)陣以待,防止非法移民偷渡入境。

眾所周知,美國是個(gè)移民國家,為什么特朗普對于這些移民如此緊張?

其實(shí)加拿大也是一個(gè)移民國家,而且在歷史上對難民極其友好,在二戰(zhàn)結(jié)束之后,加拿大接收了19萬歐洲難民,在越戰(zhàn)結(jié)束后加拿大接收了5萬多越南難民,而由于敘利亞戰(zhàn)爭,最近幾年加拿大接收了大量敘利亞難民。過去的難民都很好地融入了加拿大社會,但這一次的敘利亞難民過去以后,卻引發(fā)了巨大的社會動蕩。

以前加拿大也有來自伊朗的穆斯林移民,這些人工作勤奮,所以大家對穆斯林移民也有很好的印象,但這一次大量的敘利亞難民過去以后住在政府提供的酒店、免費(fèi)吃住,很多人長期不工作,讓當(dāng)?shù)卣豢爸刎?fù)。

而德國也有類似的經(jīng)歷,二戰(zhàn)以后德國經(jīng)濟(jì)發(fā)展缺人,曾經(jīng)引入了大量土耳其、伊朗的勞工,而且這些勞工吃苦耐勞,后來德國還放開了這些勞工入籍的限制,比如說前德國國家足球隊(duì)的厄齊爾就是土耳其裔。而在敘利亞內(nèi)戰(zhàn)之后,德國也接受了大量敘利亞難民,德國政府以為這些難民接受過高等教育,是不錯(cuò)的勞動力資源,結(jié)果很多穆斯林難民進(jìn)入德國以后并不工作,而是靠政府救濟(jì)生活,這和加拿大現(xiàn)在的情況也很像。而由于對難民問題的處理受到民眾質(zhì)疑,德國總理默克爾已經(jīng)宣布不再競選黨主席和總理。

一方面,是對難民的百般刁難,另一方面則是對技術(shù)移民、投資移民大開其門,這說明這些發(fā)達(dá)國家并不是不歡迎移民,而是移民的大門并不是對所有人打開,而主要是對有錢人、高科技人才開放。

這其實(shí)也告訴我們一件事,雖然人生而平等,但人和人是不一樣的。

如果我們再來看下海外華人的處境,雖然在移民海外的過程中曾經(jīng)遭遇過不公平對待,例如美國和加拿大都出臺過臭名昭著的《排華法案》,但是華人依舊是在當(dāng)?shù)厣l(fā)芽,經(jīng)過幾代人的打拼之后,在當(dāng)?shù)氐纳钏交旧隙荚谥猩蠈印?/p>

比如說在美國,根據(jù)皮尤研究中心的調(diào)查,2016年美國的四大族群當(dāng)中,亞裔家庭收入的中位數(shù)是8.1萬美元,高于白人家庭的6.5萬美元,西班牙裔家庭的4.8萬美元,以及非洲裔家庭的3.9萬美元。而在亞裔當(dāng)中,華人家庭收入的中位數(shù)是7萬美元,同樣高于白人、西班牙裔和非洲裔家庭。

而根據(jù)加拿大研究協(xié)會(Association for Canadian Studies)的研究,在35-44歲年齡組的加拿大勞動人口當(dāng)中,第二代中國移民的收入水平最高,年平均收入為6.5萬加元。

為什么在美國、加拿大,華人能夠后來居上,在工作和收入上超過當(dāng)?shù)厝硕蔀橹猩蠈与A層?答案其實(shí)非常簡單,因?yàn)槿A人吃苦耐勞,勤儉節(jié)約,努力工作攢錢,又有重視教育的傳統(tǒng),所以往往一代強(qiáng)過一代,最終日子會越過越好。

所以我們可以看到像新加坡這樣以華人為主的國家,其經(jīng)濟(jì)水平遠(yuǎn)超周邊國家。而即便是在馬來西亞、泰國等國家,當(dāng)?shù)厝A人即便是在政治上受到歧視,但是靠著勤奮努力,依舊是在經(jīng)濟(jì)上占據(jù)了主導(dǎo)地位。比如馬來西亞十大富豪當(dāng)中的七位都是華人、泰國十大富豪當(dāng)中的八位都是華人。馬來西亞馬哈蒂爾最近就公開表示:馬來西亞人在經(jīng)濟(jì)競爭中輸給華人,是因?yàn)轳R來西亞人的態(tài)度惡劣和怠惰的工作文化!

大家很多都有海外旅游的經(jīng)驗(yàn),也都知道要購物的話盡可能要挑選工作日時(shí)間過去,否則到了周末很多商場都關(guān)門了,而且不僅是周末,工作日到了下班時(shí)間商場就關(guān)門了,因?yàn)閱T工需要準(zhǔn)時(shí)下班休息。而在中國,會發(fā)現(xiàn)商場到晚上10點(diǎn)才關(guān)門、甚至還有24小時(shí)營業(yè)的商場,很多公司下班了大家還在主動加班、而且是周末節(jié)假日全年無休,中國人的勤勞絕對是首屈一指。

根據(jù)統(tǒng)計(jì)局的數(shù)據(jù),我國城鎮(zhèn)就業(yè)人員每周平均工作46小時(shí),而美國勞工部的數(shù)據(jù)顯示美國人平均每周工作34.5小時(shí),歐盟員工平均每周工作36.4小時(shí),就連一直以勤勞著稱的德國員工,平均每周工作時(shí)間也只有34.9小時(shí),均遠(yuǎn)低于中國。而在中國香港,每周平均工作時(shí)間達(dá)到50小時(shí),香港的財(cái)富也與其勤勞有關(guān)。

現(xiàn)在中國的人均GDP已經(jīng)接近1萬美元,大家都很擔(dān)心我們陷入中等收入陷阱,擔(dān)心未來經(jīng)濟(jì)有壓力。但其實(shí)很多陷入中等收入陷阱的東南亞和拉美國家,其實(shí)是因?yàn)閼卸璧仍颉6M馊A人的勵(lì)志經(jīng)歷告訴我們,對于華人而言,其實(shí)不管在哪,都可以憑借努力奮斗過上好日子,這說明對于中華民族而言,并不存在中等收入陷阱。

我們每個(gè)人都這么努力,怎么可能沒有希望呢?

房價(jià)下跌不是末日,沒有暴跌不是危機(jī)!

但是有人會說,雖然我們大家都很勤奮努力,但是問題也很嚴(yán)重啊,這幾年居民舉債買房,產(chǎn)生了嚴(yán)重的地產(chǎn)泡沫,萬一房價(jià)大幅下跌了怎么辦?畢竟房地產(chǎn)是中國經(jīng)濟(jì)的支柱,而且大家誰也不知道房價(jià)會跌多少,會有多大影響。

確實(shí),放任居民舉債買房是條不歸路,相信如果大家看到了今年消費(fèi)增速大幅下滑的惡果,肯定會遺憾當(dāng)初我們?yōu)槭裁磿呱线@條路。我們在16年寫過的報(bào)告《居民加杠桿、危險(xiǎn)的游戲!》、17年的報(bào)告《繁榮的頂點(diǎn)》,包括我們在過去兩年一直在怒懟高房價(jià),其實(shí)是就是擔(dān)心舉債發(fā)展會帶來現(xiàn)在的后果。

但是經(jīng)濟(jì)發(fā)展就像人一樣,并不是犯了錯(cuò)就沒有了機(jī)會,而這一次我們?nèi)チ思幽么螅l(fā)現(xiàn)他們過去犯了和我們一樣的錯(cuò)誤,但是只要愿意改正錯(cuò)誤,太陽依然會照常升起。

在金融危機(jī)之后,加拿大全國的房價(jià)漲幅高達(dá)220%,而在多倫多、溫哥華等大城市,房價(jià)上漲主要發(fā)生在2013年以后,13年至今的房價(jià)漲幅超過一倍。房價(jià)上漲的原因包括海外買家涌入導(dǎo)致的投機(jī)買房等,但核心原因還是在于超低利率環(huán)境,刺激居民持續(xù)舉債買房,目前其居民債務(wù)/GDP已經(jīng)超過了100%,居民債務(wù)/居民收入已經(jīng)超過150%,這比我們中國還要嚴(yán)重得多。

而基于對房價(jià)上漲過快的擔(dān)憂,加拿大不少地方政府都在17年實(shí)施了各種政策抑制房價(jià),比如說出臺了外國人交易稅,也就是沒有綠卡買房要多交15%的稅,在溫哥華甚至開始實(shí)施1%的房屋空置稅,你要敢買房不住就收稅收到你痛!在多重政策打壓之下,加拿大的房價(jià)出現(xiàn)了大幅下跌。

雖然房價(jià)大幅下跌,但是并沒有導(dǎo)致加拿大經(jīng)濟(jì)的崩盤,其經(jīng)濟(jì)依然保持持續(xù)的增長,我們觀察到其房價(jià)下跌有如下兩個(gè)重要特點(diǎn):

首先,雖然房價(jià)漲幅超過一倍,但是房價(jià)并沒有因?yàn)橄碌?0%而跌回到原點(diǎn),即便最先征稅的溫哥華,其房價(jià)跌幅也在30%以內(nèi)。其次,并不是所有房子的價(jià)格都在跌,投機(jī)性比較強(qiáng)的別墅房價(jià)格大幅下跌,但有剛需支撐的公寓房價(jià)格相對比較穩(wěn)定。

加拿大的房價(jià)變化其實(shí)可以對中國的未來的房價(jià)走勢給出重要的啟示:

首先,我們預(yù)計(jì)這一輪中國房價(jià)的跌幅應(yīng)該也不會超過30%。本輪房價(jià)的上漲始于2015年,過去4年當(dāng)中許多城市的房價(jià)上漲了一倍左右,這種短期大幅上漲的背后有著居民巨額舉債的推動,顯然不合理。但是另一方面,過去4年中國GDP的名義增速每年都在10%左右,4年下來累計(jì)增幅達(dá)到40%,這意味著至少有40%的房價(jià)上漲應(yīng)該是合理的,所以哪怕房價(jià)下跌,應(yīng)該也不會跌回原點(diǎn),而我們認(rèn)為,跌30%左右應(yīng)該是極致。

我們知道在中國購房對首付有著明確的要求,首套房的首付比例在三成以上,二套房的首付比例在五成以上,因此只要房價(jià)跌幅不超過30%,就不會出現(xiàn)大量的房屋負(fù)資產(chǎn),對于中國金融體系就不會產(chǎn)生系統(tǒng)性風(fēng)險(xiǎn)的沖擊。

其次,這一次的房價(jià)下跌,對不同區(qū)域的影響會有顯著差異。對于投機(jī)性的購房,尤其是在三線以下城市,由于缺乏人口流入、產(chǎn)業(yè)支持,其房價(jià)上漲明顯是受到棚改貨幣化的推動,而目前棚改貨幣化正在陸續(xù)退出,所以這些投機(jī)性購房的區(qū)域房價(jià)會面臨大幅回調(diào)的壓力。

但是在一二線城市及其周邊,人口依然在持續(xù)流入,而且擁有產(chǎn)業(yè)、教育、醫(yī)療等資源支撐,其房價(jià)上漲背后有著剛需的支持,加上過去幾年為了調(diào)控房價(jià)而實(shí)施的限購政策,其實(shí)一旦略有放松就會帶來新增需求,所以一二線房價(jià)的跌幅應(yīng)該相對有限。

所以,對于未來中國的房價(jià)下跌,其實(shí)沒有必要過于恐慌,首先其跌幅應(yīng)該有限的,不會普遍擊穿30%的首付比例、引發(fā)對金融危機(jī)的擔(dān)心;其次在中國經(jīng)濟(jì)命脈的廣大一二線城市,由于人口流入等剛需的支持,其房價(jià)跌幅相對更小。

因此,與我們類似的加拿大已經(jīng)用經(jīng)驗(yàn)告訴我們,房價(jià)下跌并非世界末日,經(jīng)濟(jì)離開了房地產(chǎn)照樣可以正常運(yùn)轉(zhuǎn)!

教育醫(yī)療才真值錢,服務(wù)消費(fèi)就是未來!

問題是,中國經(jīng)濟(jì)如果離開了房地產(chǎn),未來還能靠什么?

其實(shí)在加拿大,我們發(fā)現(xiàn)這個(gè)問題的背后,有兩個(gè)重要的答案。

第一個(gè)答案是服務(wù)業(yè)。

雖然華人在持續(xù)移民加拿大,但是最近這二十年很多是從中國大陸過去的新移民,由于到加拿大的時(shí)間比較晚,所以好的地方都被當(dāng)?shù)厝俗×耍匀A人新移民并不住在唐人街,而是住得離市中心比較遠(yuǎn)。

但是華人比較喜歡抱團(tuán),所以大家都住在一起,另外華人的一個(gè)重要特點(diǎn)是重視教育,所以在華人搬過去以后,當(dāng)?shù)氐膶W(xué)校考試成績就開始突飛猛進(jìn),于是就變成了學(xué)區(qū)房,然后房子就漲價(jià)了。

這個(gè)故事其實(shí)告訴我們真正值錢的并不是房子,房子只是一堆鋼筋水泥,真正值錢的是房子背后的教育、醫(yī)療、公共服務(wù)等資源。

其實(shí)在中國也是類似的,比如說目前上海的房價(jià)已經(jīng)陰跌了不少了,但是學(xué)區(qū)房的價(jià)格其實(shí)并沒有怎么下跌,這就是教育的價(jià)值。

所以,教育、醫(yī)療這些服務(wù)業(yè),一定是中國經(jīng)濟(jì)未來發(fā)展的希望。

而第二個(gè)答案,其實(shí)是來自于資本市場。

其實(shí),加拿大拿得出手的產(chǎn)業(yè)并不多,比如說加拿大的油砂資源豐富,但是由于政府效率低下,修不了油管,所以油價(jià)賣得特別便宜。以前房地產(chǎn)是支柱產(chǎn)業(yè),但是這幾年也熄火了,那么加拿大憑什么還能這么發(fā)達(dá)?

一個(gè)很重要的原因其實(shí)在于發(fā)達(dá)的企業(yè)年金。我們在加拿大接觸到了許多規(guī)模巨大的年金機(jī)構(gòu),幾乎每個(gè)大省都有各式各樣的年金機(jī)構(gòu),比如教師基金、醫(yī)生基金等等,加拿大統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2018年2季度加拿大居民持有的養(yǎng)老保險(xiǎn)和年金的價(jià)值達(dá)到2.6萬億加幣,是其GDP總量的120%。

而這些年金機(jī)構(gòu)都是市場化運(yùn)作,把居民的資產(chǎn)投向全球最有希望的資本市場。我們可以簡單算一筆賬,如果加拿大年金的回報(bào)率能達(dá)到5%,其實(shí)其居民養(yǎng)老金的增長就會超過經(jīng)濟(jì)增長,所以哪怕居民的房地產(chǎn)泡沫破掉了一些,但是通過其年金的持續(xù)增值,最終可以通過時(shí)間來消化這個(gè)泡沫。

而加拿大年金投資的最主要市場是美國,美國的納斯達(dá)克指數(shù)在過去40年的年均回報(bào)率高達(dá)10%,是加拿大居民財(cái)富保值增值的主因。

所以,在房地產(chǎn)熄火之后,加拿大經(jīng)濟(jì)靠的是服務(wù)業(yè),以及美國資本市場的繁榮支持居民財(cái)富增長,歸根到底其實(shí)就是服務(wù)業(yè)和美國經(jīng)濟(jì),那么靠什么發(fā)展服務(wù)業(yè),美國經(jīng)濟(jì)強(qiáng)大的奧秘又是什么?

美國強(qiáng)大全靠創(chuàng)新,華為代表中國希望。

我們觀察美國經(jīng)濟(jì)結(jié)構(gòu),和中國存在著巨大的差別。

在美國,其經(jīng)濟(jì)當(dāng)中的80%都是服務(wù)業(yè),而第二產(chǎn)業(yè)占比18%,目前美國GDP總量為20萬億美元,對應(yīng)服務(wù)業(yè)增加值為16萬億美元,第二產(chǎn)業(yè)增加值約為4萬億美元。而中國的GDP總量約為13萬億美元,其中服務(wù)業(yè)占比為52%,對應(yīng)6.8萬億美元,而第二產(chǎn)業(yè)占比40%,對應(yīng)5.2萬億美元。

這說明中國的制造業(yè)增加值其實(shí)已經(jīng)超過了美國,美國經(jīng)濟(jì)比中國經(jīng)濟(jì)強(qiáng)大的主要部分在于服務(wù)業(yè),其服務(wù)業(yè)增加值是中國的兩倍還多。

那么,我們要問,憑什么美國服務(wù)業(yè)比我們強(qiáng)大?

大家去美國旅游,肯定會對美國的小費(fèi)制度耿耿于懷,因?yàn)椴还茏鍪裁词拢灰婕暗椒?wù),就要付小費(fèi)。比如去餐館吃飯,約定俗成的小費(fèi)比例就是餐費(fèi)的18%左右,問題是如果服務(wù)確實(shí)好付小費(fèi)就算了,有時(shí)候壓根就沒有任何服務(wù),也必須付小費(fèi),其實(shí)會讓人覺得很不爽。

相反,我們在國內(nèi)用餐,由于充分競爭,其實(shí)很多服務(wù)并不比美國差,比如海底撈的精彩服務(wù)讓大家欲罷不能、樂不思蜀,但是并不需要額外付小費(fèi)。

所以對于服務(wù)業(yè)而言,其實(shí)并不存在生產(chǎn)效率上的顯著差異。比如說美國的護(hù)士和中國的護(hù)士,其工作內(nèi)容不會有本質(zhì)差別,美國的老師和醫(yī)生,也不一定比中國的做的更好。

但是,服務(wù)業(yè)最顯著的差異其實(shí)是在工資。

我們統(tǒng)計(jì)了交運(yùn)、信息服務(wù)、金融、商業(yè)服務(wù)、教育、文化娛樂等六大服務(wù)行業(yè)的工資,發(fā)現(xiàn)美國平均工資約在5萬美元左右,而中國則是在5萬人民幣左右,差距恰好是中美的匯率,整整達(dá)到了7倍。

所以,美國服務(wù)業(yè)比我們強(qiáng)大,并不是他們服務(wù)的比我們更好,而是他們的工資比我們高太多了,所以互相服務(wù)的更愉快。

問題是,為什么美國服務(wù)業(yè)可以擁有這么高的工資?

首先的原因在于服務(wù)業(yè)不太能自由流通,如果在制造業(yè)存在巨大的工資差別,那么這些制造業(yè)早就跑光了,這也是美國出現(xiàn)制造業(yè)空心化的根本原因,而特朗普喊的美國制造其實(shí)沒有那么容易回歸,但是服務(wù)業(yè)則不太一樣,中國的護(hù)士不可能大規(guī)模跑到美國去提供服務(wù)。

但是最根本的原因,還是在于美國居民有錢為高企的服務(wù)價(jià)格付費(fèi),問題是美國居民的錢從哪里來?

其實(shí)根本來源還是強(qiáng)大的高端制造業(yè)。美國貌似沒有多少制造業(yè),其實(shí)他們是沒有低端制造業(yè),而是占據(jù)了制造業(yè)的最高端的研發(fā)和設(shè)計(jì),攫取了最大的利潤。

我們可以以蘋果公司為例,來理解美國強(qiáng)大的原因。

目前,蘋果公司的手機(jī)大約可以賣到800美元一部,而全球智能手機(jī)的平均售價(jià)大約在400美元,而智能手機(jī)的生產(chǎn)成本大約也在400美元左右,這意味著蘋果手機(jī)每賣一部可以賺400美元,而其他手機(jī)商根本賺不到錢。而這也是手機(jī)產(chǎn)業(yè)鏈多年的寫照,蘋果以不到20%的手機(jī)銷量份額占據(jù)了手機(jī)產(chǎn)業(yè)鏈80%的利潤份額。

蘋果手機(jī)每年的銷量在2億部,因此其靠賣手機(jī)就可以實(shí)現(xiàn)800億美元的利潤,再加上10多倍的估值,其股票市值就高達(dá)1萬億美元。

為什么大家就心甘情愿為蘋果手機(jī)付出800美元的高價(jià)?因?yàn)槿思倚阅芫褪呛茫√O果公司每年投入100多億美元搞研發(fā),換來的就是蘋果手機(jī)的優(yōu)異表現(xiàn),所以創(chuàng)新可以攫取最大的利潤。

一個(gè)蘋果市值1萬億美元,如果有20個(gè)蘋果其市值就會達(dá)到美國GDP的20萬億美元。而美國不僅是有一個(gè)蘋果,其擁有亞馬遜、谷歌、臉書等等一系列偉大的公司。

而另一個(gè)奧秘在于美國龐大的年金體系。目前美國的養(yǎng)老金總額高達(dá)30萬億美元,是其GDP的1.5倍,美國居民的養(yǎng)老金通過401K等養(yǎng)老金計(jì)劃,大量投入到了美國的優(yōu)秀企業(yè),這就意味著只要這些大企業(yè)能夠占據(jù)創(chuàng)新的高點(diǎn),不停賺取利潤推動股價(jià)上漲,那么美國居民就能夠通過年金計(jì)劃分享到財(cái)富的增值,而有了錢以后大家就有條件相互服務(wù)。

所以在美國龐大的服務(wù)業(yè)基礎(chǔ)之上,是其更為發(fā)達(dá)的高端制造業(yè)。而中國雖然是全球制造業(yè)工廠,但是我們過去一直在制造業(yè)比較低端的生產(chǎn)加工部分,擠在除蘋果以外那80%的手機(jī)廠中爭取20%的手機(jī)利潤份額,大家賺不到錢,當(dāng)然就沒有錢互相服務(wù)了。

比如說小米公司在上市前夕喊出硬件業(yè)務(wù)綜合利潤率不超過5%的口號,這一方面是業(yè)界良心,但其實(shí)也是一種悲哀,因?yàn)樾∶?7年手機(jī)的平均售價(jià)僅為881元人民幣,僅為100美元出頭,因?yàn)槔麧櫬寿u到6%可能就沒人買了。

但是,華為的巨大進(jìn)步讓我們眼前一亮,看到了希望!

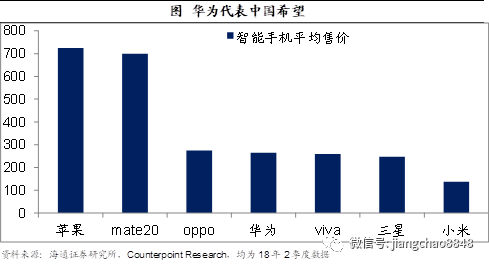

我們在北美的時(shí)候聽到了這樣一個(gè)故事,國人出國旅游一般都會代購一些名牌包包、衣服,因?yàn)楸葒鴥?nèi)便宜太多。而現(xiàn)在外國人到中國旅游也流行代購,而代購的第一名是華為手機(jī),原因是華為在海外的手機(jī)售價(jià)一般比國內(nèi)貴1000元人民幣左右,而這一次的Mate20系列海外版甚至是比國內(nèi)版貴了2000元左右,多買幾個(gè)華為手機(jī)就把旅游費(fèi)賺回來了!

過去,華為手機(jī)的平均售價(jià)只有不到300美元,但是Mate20在歐洲的售價(jià)達(dá)到800歐元,其實(shí)已經(jīng)達(dá)到了蘋果手機(jī)的定價(jià)范圍,這意味著華為已經(jīng)正式進(jìn)入蘋果所壟斷的高端智能手機(jī)市場,開始分食蘋果手機(jī)的利潤。而近期蘋果公司的股價(jià)大幅回調(diào),原因在于其銷量和業(yè)績展望都出現(xiàn)了明顯下調(diào)。為什么美國人對華為如此緊張,甚至直接禁止華為進(jìn)入美國手機(jī)市場,其實(shí)是害怕華為對蘋果等核心產(chǎn)業(yè)形成沖擊,創(chuàng)新是美國經(jīng)濟(jì)強(qiáng)大的根本!

而華為能夠在最高端的智能手機(jī)市場和蘋果直接競爭,在于其持續(xù)的高研發(fā)投入。2017年華為的研發(fā)投入是900億人民幣,而中國研發(fā)費(fèi)用排第二的公司是中國石油,2017年總研發(fā)費(fèi)用為186億人民幣,僅為華為的1/5。

正是持續(xù)的高研發(fā)投入,使得華為擁有自己的芯片技術(shù)。在某種意義上,華為比騰訊、阿里等公司還要偉大,因?yàn)楹髢烧叩某晒χ饕靡嬗趪鴥?nèi)市場,而華為則是在海外市場充分競爭,而且是攻城掠地,持續(xù)向最高端邁進(jìn)。

今年華為的手機(jī)銷量已經(jīng)超過蘋果,達(dá)到了2億部的數(shù)量級。如果其手機(jī)的銷售均價(jià)也能從300美元上升到800美元,那么其利潤也會達(dá)到800億美元,潛在市值也會接近1萬億美元。

而中國的經(jīng)濟(jì)總量是13萬億美元,這意味著如果能夠有十幾個(gè)華為出現(xiàn),其市值總和就會達(dá)到中國經(jīng)濟(jì)的總量,其創(chuàng)造的財(cái)富將足以增加中國居民的收入、化解債務(wù)泡沫的風(fēng)險(xiǎn),中國經(jīng)濟(jì)也會充滿希望。

收縮貨幣打擊投機(jī),減稅降費(fèi)股債雙牛!

既然華為代表了中國的希望,那么為什么華為只有一個(gè)?

其實(shí)答案非常簡單,因?yàn)樽鋈A為要投1000億人民幣搞研發(fā),還不一定能見效,這個(gè)太難了。而在貨幣超發(fā)的環(huán)境下,大家首選是做恒大、做碧桂園,君不見中國過去6年當(dāng)中有4年的首富都是房地產(chǎn)老板,而美國的首富一直是科技巨頭,微軟的蓋茨做了20多年的美國首富,最近剛剛換成亞馬遜的貝索斯。

其實(shí)在美國,整個(gè)70年代也都是投機(jī)分子盛行的時(shí)代,當(dāng)時(shí)股市一直沒有漲,意味著實(shí)業(yè)投資沒有回報(bào),但是物價(jià)飛漲,說明當(dāng)時(shí)也是各種投機(jī)分子發(fā)財(cái)。美國80年代的首富邦克是做石油發(fā)家,最后做農(nóng)產(chǎn)品投機(jī),1979年開始做白銀,其在巔峰時(shí)期擁有了紐約商品交易所70%的白銀。

但到了80年代以后,由于白銀價(jià)格暴跌,搞投機(jī)的邦克破產(chǎn)了,而新的首富來自于兩個(gè)行業(yè):一是科技行業(yè),微軟蓋茨和亞馬遜貝佐斯相繼成為美國首富;還有就是投資行業(yè)的巴菲特,他也是一度成為美國首富。

巴菲特享受了美國資本市場股債雙牛的兩大紅利:一是美國利率長期下行30年,巴菲特的保險(xiǎn)公司融資成本越來越低;另一個(gè)是美國的創(chuàng)新紅利,納斯達(dá)克指數(shù)40年漲了50倍,巴菲特的投資收益越來越高,所以他的公司越來越大。

而在這一變化的背后,是戰(zhàn)后美國最偉大的總統(tǒng)之一的里根。1980年,他競選總統(tǒng)的口號就是“讓美國再次偉大”,聽上去是不是很熟悉?對的,特朗普的競選口號其實(shí)就是抄襲了里根的原話,靠抄襲也能當(dāng)上美國的總統(tǒng)!

在1981年里根當(dāng)選總統(tǒng)之后,他提出了著名的《經(jīng)濟(jì)復(fù)興法案》,其中的核心思想來源于供給學(xué)派,首先是收縮貨幣,他認(rèn)為貨幣超發(fā)是高通脹的根源,因此支持當(dāng)時(shí)美聯(lián)儲主席沃克爾緊縮貨幣的政策,而在貨幣大幅收縮之后,帶來了通脹的大幅回落和利率的大幅下降,以及債市持續(xù)30年的長牛行情。

今年中國債市走出了大牛市行情,10年期國債利率從4%降至3.4%以下,其背后的最重要原因就來自于貨幣收縮。而今年債券牛市的結(jié)構(gòu)又有明顯的分化,一面是以國債利率為代表的無風(fēng)險(xiǎn)利率大幅下降,但是另一方面,由于信用違約風(fēng)險(xiǎn)上升,以AA-級企業(yè)債為代表的風(fēng)險(xiǎn)利率比年初明顯抬升。這說明我們過去兩年的金融去杠桿絕對是正確的政策選擇,這不僅幫我們降低了無風(fēng)險(xiǎn)利率,還懲罰了那些過去胡亂舉債的投機(jī)份子,去杠桿幫我們驅(qū)逐了經(jīng)濟(jì)當(dāng)中的劣幣。

而里根的另一大政策主張是減稅。他認(rèn)為是高稅負(fù)抑制了私人部門的生產(chǎn)和投資熱情,其在任期內(nèi)實(shí)施了兩次大規(guī)模減稅政策,將企業(yè)所得稅、個(gè)人所得稅和資本利得稅三大稅率均大幅下調(diào)。

而得益于大規(guī)模減稅,美國的研發(fā)支出占比在經(jīng)歷70年代的下降之后,到80年代開始重新回升,而代表創(chuàng)新的知識產(chǎn)權(quán)投資占比則從80年代開始持續(xù)上升,在減稅的推動下,美國進(jìn)入了創(chuàng)新引領(lǐng)的信息技術(shù)時(shí)代。

我們比較中國和美國的上市公司,發(fā)現(xiàn)一個(gè)最大的區(qū)別在于美國企業(yè)研發(fā)支出很大,2017年平均每家研發(fā)費(fèi)用超過2億美元,而A股上市公司每家研發(fā)費(fèi)用僅為1億多人民幣,兩者相差近10倍,這說明中國公司的研發(fā)費(fèi)用有很大的提升空間。

過去由于貨幣超發(fā),稅負(fù)過重,所以使得大量企業(yè)喜歡投機(jī)地產(chǎn)泡沫,而忽視研發(fā)創(chuàng)新。如果未來我們下決心收縮貨幣、減輕稅負(fù),那么相信會有越來越多的企業(yè)會像華為學(xué)習(xí),再加上每年1000萬大學(xué)畢業(yè)生作為后盾,中華民族又是如此勤奮努力,那么中國的研發(fā)創(chuàng)新就充滿希望。

展望未來,中國正面臨歷史性選擇:

第一種選擇是繼續(xù)貨幣超發(fā),其對應(yīng)的是拉美滯脹模式,這意味著應(yīng)該配置房子商品等實(shí)物類資產(chǎn),而金融資產(chǎn)沒有配置的價(jià)值,這其實(shí)是我們過去10年的經(jīng)歷。

第二種是大規(guī)模基建,對應(yīng)的是日本式的長期蕭條,因?yàn)檎顿Y擠出一切有效投資,經(jīng)濟(jì)沒有效率,對應(yīng)的是債市長牛,股市長熊。

最后一種是美國式減稅,對應(yīng)的是股債雙牛,尤其是創(chuàng)新將迎來長牛行情。

我們認(rèn)為,過去兩年的金融去杠桿、資管新規(guī)代表著我們已經(jīng)下決心收縮貨幣、不會走貨幣超發(fā)老路,而對地方政府新增隱性債務(wù)終身追責(zé)、意味著基建投資只是托底而非強(qiáng)刺激,而增值稅和個(gè)稅的減免、稅收增速的大幅下降意味著減稅降費(fèi)已經(jīng)上路。

因此,中國已經(jīng)選擇了收貨幣、減稅負(fù),這說明我們有望走向美國式的股債雙牛之路,今年債券牛市已經(jīng)大放異彩,而未來新一輪股票牛市正在孕育當(dāng)中,所以我們說當(dāng)前的中國資本市場面臨著歷史性的投資機(jī)會。

一、經(jīng)濟(jì):下行壓力仍大

1)三線以下地產(chǎn)下滑。11月上半月主要36城市地產(chǎn)銷售同比下降4%,比10月的降幅收窄。其中22個(gè)一二線城市地產(chǎn)銷售同比增長3.6%,而14個(gè)三四線城市地產(chǎn)銷售同比下降34%,比10月降幅擴(kuò)大。

2)汽車銷售繼續(xù)下降。11月第一周乘聯(lián)會乘用車零售同比下降41%,批發(fā)零售同比下降38%,降幅比10月明顯擴(kuò)大。

3)工業(yè)生產(chǎn)依舊低迷。 11月中上旬6大電廠發(fā)電耗煤同比下降10%,比10月的-19%有所收窄,但降幅依舊很大。

二、物價(jià):通脹趨勢回落

1)食品價(jià)格下跌。上周蔬菜價(jià)格下跌,食用油、糧食、水產(chǎn)品價(jià)格回落,豬肉價(jià)格反彈,食品價(jià)格整體下跌。

2)11月CPI回落。11月以來商務(wù)部食用農(nóng)產(chǎn)品價(jià)格、農(nóng)產(chǎn)品批發(fā)價(jià)格環(huán)比分別回落-1.1%、-2.3%,我們預(yù)測11月CPI環(huán)比下降0.9%,11月CPI同比回落至2.4%。

3)PPI繼續(xù)下跌。上周煤價(jià)、鋼價(jià)回落,油價(jià)大幅下跌,截止目前11月港口期貨生產(chǎn)資料價(jià)格環(huán)比下跌0.8%,預(yù)測11月PPI環(huán)降0.5%,11月PPI同比降至2.3%。

4)通脹趨勢回落。進(jìn)入11月以來,不僅食品價(jià)格繼續(xù)回落,油價(jià)等生產(chǎn)資料價(jià)格也大幅下跌,這不僅意味著短期通脹將明顯回落,而且也表明在經(jīng)濟(jì)回落的大背景下,未來通脹或?qū)⒊霈F(xiàn)趨勢性回落。

三、流動性:寬松預(yù)期升溫

1)貨幣利率反彈。上周R007均值上行7BP至2.63%,R001均值上行21p至2.39%。DR007上行4bp至2.61%,DR001上行21bp至2.35%。

2)央行小幅回籠。上周央行暫停公開市場操作,國庫定存到期回籠1200億。

3)匯率小幅反彈。上周美元指數(shù)回落,人民幣兌美元小幅反彈,在岸和離岸人民幣匯率分別回升至6.94與6.92。

4)寬松預(yù)期升溫。央行公布10月份M2增速降至8%,10月份社會融資總量降至7288億,10月社會融資總量增速降至10.2%。10月表外非標(biāo)融資仍在繼續(xù)萎縮,帶動貨幣融資增速下降,這也意味著后續(xù)經(jīng)濟(jì)下行風(fēng)險(xiǎn)仍大,而為了維持貨幣信貸的平穩(wěn)運(yùn)行,未來仍有進(jìn)一步降準(zhǔn)的可能。

四、政策:加大民企信貸投放

1)健全城鎮(zhèn)化融資。發(fā)改委表示,健全新型城鎮(zhèn)化建設(shè)投融資機(jī)制,在債務(wù)風(fēng)險(xiǎn)可控前提下,保持有效投資力度和精準(zhǔn)性,健全地方債券發(fā)行管理制度,補(bǔ)齊外部性強(qiáng)的城市設(shè)施軟硬短板;引導(dǎo)非公有制企業(yè)進(jìn)入特許經(jīng)營領(lǐng)域,優(yōu)化政府與社會資本合作(PPP)模式,推動形成市場化可持續(xù)的城市建設(shè)投入運(yùn)營機(jī)制。

2)精準(zhǔn)補(bǔ)短板。發(fā)改委表示,“十三五”后三年,基礎(chǔ)設(shè)施建設(shè)任務(wù)仍然艱巨,發(fā)改委將嚴(yán)格按照國辦101號文件要求和任務(wù)分工,進(jìn)一步深化供給側(cè)結(jié)構(gòu)性改革,進(jìn)一步加快推進(jìn)重大項(xiàng)目前期工作,加大資金籌措力度,調(diào)動民間投資積極性,聚焦精準(zhǔn)補(bǔ)短板。

3)加大民企信貸投放。央行召開金融機(jī)構(gòu)貨幣信貸形勢分析座談會。央行行長易綱指出,針對部分企業(yè)仍面臨的融資難、融資貴問題,金融部門要主動擔(dān)當(dāng),合理規(guī)劃信貸投放的節(jié)奏和力度。

五、海外:國際油價(jià)暴跌,德國經(jīng)濟(jì)萎縮

1)國際油價(jià)暴跌,美國原油庫存增加。上周二WTI油價(jià)年內(nèi)首次跌破56美元/桶,并創(chuàng)三年最大跌幅。上周OPEC和國際能源署也先后提到,考慮到國際經(jīng)濟(jì)增長放緩等因素,下調(diào)明年原油需求預(yù)期。上周四,美國能源信息署公布當(dāng)周EIA原油庫存增加1027萬桶,連續(xù)第八周增長,創(chuàng)2017年2月份以來最大單周增幅。

2)英國內(nèi)閣就退歐草案達(dá)成共識。上周三,英國內(nèi)閣就退歐協(xié)議草案達(dá)成了共識,意味著英國退歐協(xié)議將進(jìn)入下一步,等待議會的批準(zhǔn)。但隨后,包括退歐事務(wù)大臣在內(nèi)的4名英國政府高官相繼請辭,并有多位議員提交了對首相梅的不信任投票申請函。

3)受汽車產(chǎn)業(yè)臨時(shí)性因素影響,德國三季度經(jīng)濟(jì)萎縮。上周三,德國公布經(jīng)濟(jì)數(shù)據(jù),德國GDP三季度季調(diào)環(huán)比初值-0.2%,低于預(yù)期-0.1%和前值 0.5%。德國經(jīng)濟(jì)部長表示,三季度GDP出現(xiàn)萎縮主要是受汽車行業(yè)影響,為應(yīng)對新的排放標(biāo)準(zhǔn),許多德國車企第三季度短暫停產(chǎn),導(dǎo)致汽車行業(yè)產(chǎn)出下滑,德國經(jīng)濟(jì)狀況仍然良好,預(yù)計(jì)第四季度恢復(fù)增長。

4)美國緊縮周期接近尾聲。美國國債收益率大幅走低,美聯(lián)儲新任副主席克拉里達(dá)表示,美國利率接近美聯(lián)儲預(yù)估的中性水準(zhǔn),暗示當(dāng)前的緊縮周期可能很快結(jié)束,10年期美債收益率降至3.067%。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:陳悠然 SF104

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)