信號!多地按揭利率出現松動,放款加速,100萬下浮10%可節省11萬,有望促進剛需入場

第三季度,特別是年底,銀行往往收緊銀根,但是今年同期,北京、廣州、杭州、武漢、南京等多個城市房按揭利率出現了松動,還有一些城市例如上海、深圳,雖然按揭利率沒有出現明顯松動,但放款速度加快。

融360監測數據顯示:10月份,首套利率下調的銀行數量為19家,較上月增加16家銀行。

東吳證券研究所表示,目前調控效果逐漸顯現,購房者觀望情緒增厚,導致按揭貸款需求減少,按揭利率持續上升處于高位。為擴大市場份額,預計會有更多銀行進行利率下調,按揭有所寬松利于緩和市場轉冷節奏,促進剛需人群入場。

多地按揭利率出現松動

過去一年多,按揭利率一直處于上漲趨勢,但最近,多個城市房按揭利率出現了松動。

10月底,杭州工商銀行、中國銀行部分支行率先下調房貸利率;最近,建設銀行、農業銀行、招商銀行、匯豐銀行等也相繼回調。這不僅是針對剛需購買的首套房,甚至還包括二套房。

下調后,杭州大部分銀行首套房貸利率上浮10%,僅少數銀行上浮20%。在此之前,首套房整體維持在15%~20%,其中四大行基本上浮15%,股份制、城商行相對較高,還有個別支行曾經上浮30%甚至是40%。

從10月份數據來看,杭州地區房貸利率自5月份破“6”以來,首套利率平均值首次下跌。

此外,北京首套利率普遍執行基準上浮10%,個別股份行首套按揭利率由上浮20%下調至上浮15%;廣州按揭利率松動則相對較早,7月底廣州多家銀行下調首套房貸利率。

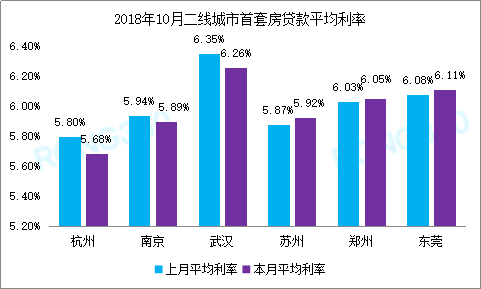

融360數據顯示:武漢首套房、二套房貸款平均利率環比均下降;南京首套房貸利率平均值環比下降0.84%。

不過也有一些地區,例如蘇州、鄭州、東莞等,按揭利率不同程度上漲。

100萬下浮10%可節省11.1萬

據融360監測數據顯示:全國首套房貸平均利率持續上漲22個月。10月份,全國首套房貸款平均利率達到5.71%,相當于基準利率1.165倍,環比上升0.18個百分點;同比去年10月首套房貸款平均利率5.30%,上升7.74個百分點。

10月份,全國首套房貸款平均利率持續上漲,漲幅明顯收窄。在市場轉冷下,預計到2018年年底前,首套房貸利率將會見頂,然后趨于平穩。

從過去1年多時間看,從2017年初全國大部分城市執行首套房貸利率基本都是85折,在基準利率不變的情況下,當下很多城市執行利率最高已經是首套房貸上浮20%。

以貸款100萬為例,按揭30年,從一年多前的利率到現在,購房者需要多支付利息多達37.6萬。最近部分城市出現的從1.2倍利率降低到1.1倍利率,相當于100萬貸款30年總利息減少了11.1萬。

中原地產首席分析師張大偉認為,目前利率下調個案數據意義不大,房貸利率已經觸頂,房貸利率最近2個月肯定是沒漲,而且很多銀行的確降低了。

東吳證券研究所表示,目前調控效果逐漸顯現,購房者觀望情緒增厚,導致按揭貸款需求減少,按揭利率持續上升處于高位。為擴大市場份額,預計會有更多銀行進行利率下調,按揭有所寬松利于緩和市場轉冷節奏,促進剛需人群入場。

滬深房貸放款速度加快

北上廣深一線城市中,上海和深圳首套房貸款平均利率較上月持平,但放款速度都有所加快。

一位上海上市股份行相關業務人員介紹,目前上海按揭利率政策沒有變化,四大行首套房按揭最低利率折扣依然為9.5折,他們行執行基準上浮10%。

一家國有行上海地區支行信貸部負責人透露,近期單子有點多,但審批速度及放貸款速度都提升了。

融360數據顯示,10月份,上海首套房貸款平均利率為5.19%,環比上期持平,二套房貸款平均利率為5.58%,環比上期持平。

融360認為,整體來看,上海地區整體利率均值低于全國平均水平,未來上海地區房貸利率大面積波動情況不大,個別銀行或將跟進調整。

放款提速的還有深圳。

深圳一位中介公司相關業務人員介紹,他們接觸的銀行首套房按揭利率基本沒有大的松動,普遍執行首套房按揭利率上浮15%,但是放款速度有所加快。

一名深圳地區資深地產從業人士表示,之前額度緊張,要排隊放款、放款緩慢,甚至不接單,但是近期只要申請人資料齊全、審批過關,最快五個工作日就能放款。

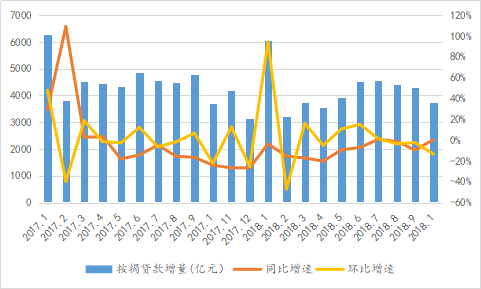

按揭增量連續三月下滑

在房地產市場轉冷下,購房者觀望情緒增厚,按揭貸款需求減少。

11月2日,央行發布的《中國金融穩定報告》中提到:合理管控個人住房貸款增長,加強居民消費貸款管理,防止資金挪用與購房行為,剛性需求得到保護,投機炒房行為被抑制。

央行最新的數據顯示,10月份居民按揭貸款增加3730億元,環比下跌13.44%,同比小幅上漲0.55%,略高于去年同期,按揭貸款增量規模已連續3月下跌。

(基于房地產市場調控需要以及防范金融風險需求,新增貸款中按揭貸款投向被進一步限制,居民中長期貸款這一基本上可以視同為按揭貸款的數據。)

按揭貸款增量及同環比增長

數據來源:中國人民銀行;整理:諸葛找房

數據來源:中國人民銀行;整理:諸葛找房融360分析認為,雖然少數銀行存在高位回調,但目前整體趨勢穩定,未來繼續出現大面積回調利率的可能性較小。政策框架內房貸市場的治理仍趨嚴,當前治理已取得有效進展,未來亦將繼續保持。

從回調原因上來看:

1、降準利好顯現,銀行流動性好轉;

2、業務調整規劃,市場份額仍需著力競爭;

3、高于同地區均值水平,易造成客戶流失;

4、政策范圍內,回調利率,增加剛需貸款選擇范圍。

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)