原標題:【安信策略】市場環(huán)境依然積極,但需注意回歸基本面

來源:陳果A股策略

我們維持年度報告判斷,從中長期看,A股處于成熟牛。我們認為成熟牛的核心邏輯是中國經(jīng)濟走向高質(zhì)量發(fā)展,因此對應(yīng)的A股市場產(chǎn)業(yè)主線是科技、醫(yī)藥和消費,這個中長期主線不會輕易變化,不宜輕言切換。這其中不同子行業(yè)當前景氣、中期空間、估值、政策導向、資金屬性及風險偏好影響不同階段的領(lǐng)漲板塊,其他板塊在整個牛市中也會跟隨式上漲,如果要強調(diào)風格切換,需要宏觀經(jīng)濟金融環(huán)境出現(xiàn)很大變化。我們在年度報告《A股而立,把握成熟牛》中也指出,今年制造業(yè)有望企穩(wěn)復(fù)蘇,經(jīng)濟結(jié)構(gòu)中存在一些供求關(guān)系及景氣變化顯著的品種(例如部分化工機械有色等),但經(jīng)濟整體供需結(jié)構(gòu)難以復(fù)制2016(供給側(cè)改革+房地產(chǎn)投資新周期啟動)。因此這里的機會不是整體性的大機會,是限制在結(jié)構(gòu)性的。我們認為市場出現(xiàn)如同2014年四季度這樣的風格轉(zhuǎn)換,需要自上而下宏觀環(huán)境的顯著變化,例如利率顯著下行加劇資產(chǎn)荒,使得大量低風險偏好資金入場,成為階段性增量資金主流;或者環(huán)境不變,主線方向呈現(xiàn)全面泡沫化,即無論是一線二線還是中小盤都已顯著失去吸引力,否則其他輔線更可能是補漲性質(zhì)。總體來說是,我們當前依然看不到市場具備出現(xiàn)全面風格轉(zhuǎn)向的條件。

短期來看,我們認為市場風險偏好可能會逐漸降溫,但當前整體經(jīng)濟依然平穩(wěn),金融環(huán)境整體寬松,春季行情仍將進一步延續(xù)。市場的關(guān)注重點將重新回歸基本面,尤其是一季報。預(yù)計成長性板塊一季度依然呈現(xiàn)景氣向上,同時在制造業(yè)復(fù)蘇預(yù)期下,處于庫存低位,受益于基本面邊際改善支撐的板塊也存在結(jié)構(gòu)性補漲機會,例如部分機械、化工,有色等。雖然經(jīng)濟整體預(yù)期未必很大,但結(jié)構(gòu)性尤其是公司個股層面也會存在一些盈利顯著改善的機會,當然其板塊的持續(xù)性和中期空間依然可能略次于主線板塊。

近期行業(yè)重點關(guān)注:電子、新能源汽車、傳媒、計算機、醫(yī)藥、券商、家電、機械、化工、有色等,主題建議關(guān)注特斯拉產(chǎn)業(yè)鏈、科創(chuàng)板等。

■風險提示:

1. 通脹超預(yù)期,2.全球經(jīng)濟低預(yù)期,3.美股顯著下跌等。

正文

本周市場整體表現(xiàn)平淡,但是結(jié)構(gòu)上成長風格表現(xiàn)搶眼。本周上證綜指,中小板指和創(chuàng)業(yè)板指漲跌幅分別為-0.54%,1.86%和1.49%。從行業(yè)指數(shù)來看,計算機(3.40%)、電子(2.64%)、醫(yī)藥生物(1.56%)、汽車(3.06%)、紡織服裝(2.85%)等行業(yè)表現(xiàn)相對較好,休閑服務(wù)(-3.31%)、交通運輸(-1.98%)、銀行(-1.81%)、商業(yè)(-1.78%)、農(nóng)林牧漁(-1.75%)等行業(yè)表現(xiàn)靠后。本周創(chuàng)業(yè)板指盤中升至1949點,創(chuàng)下2017年4月以來新高。我們在上期周報《“年初首選科技”驗證,關(guān)注二線走強的持續(xù)性》中強調(diào)“科創(chuàng)板公司2020年盈利增速有望超過創(chuàng)業(yè)板,科創(chuàng)板也有望成為2020年重要投資主題線索”,重點投資主題關(guān)注科創(chuàng)板,本周科創(chuàng)板個股全面上漲,平均漲幅超過12%。

在去年底,市場一片糾結(jié)是否風格切換到低估值板塊之時,我們堅定強調(diào)“年初行情,首選科技”,近期市場表現(xiàn)完全驗證我們的邏輯與判斷。

我們維持年度報告判斷,從中長期看,A股處于成熟牛。我們認為成熟牛的核心邏輯是中國經(jīng)濟走向高質(zhì)量發(fā)展,因此對應(yīng)的A股市場產(chǎn)業(yè)主線是科技、醫(yī)藥和消費,這個中長期主線不會輕易變化,不宜輕言切換。這其中不同子行業(yè)當前景氣、中期空間、估值、政策導向、資金屬性及風險偏好影響不同階段的領(lǐng)漲板塊,其他板塊在整個牛市中也會跟隨式上漲,如果要強調(diào)風格切換,需要宏觀經(jīng)濟金融環(huán)境出現(xiàn)很大變化。我們在年度報告《A股而立,把握成熟牛》中也指出,今年制造業(yè)有望企穩(wěn)復(fù)蘇,經(jīng)濟結(jié)構(gòu)中存在一些供求關(guān)系及景氣變化顯著的品種(例如部分化工機械有色等),但經(jīng)濟整體供需結(jié)構(gòu)難以復(fù)制2016(供給側(cè)改革+房地產(chǎn)投資新周期啟動)。因此這里的機會不是整體性的大機會,是限制在結(jié)構(gòu)性的。我們認為市場出現(xiàn)如同2014年四季度這樣的階段性風格轉(zhuǎn)換,需要自上而下宏觀環(huán)境的顯著變化,例如利率顯著下行加劇資產(chǎn)荒,使得大量低風險偏好資金入場,成為階段性增量資金主流;或者環(huán)境不變,主線方向呈現(xiàn)全面泡沫化,即無論是一線二線還是中小盤都已顯著失去吸引力,否則其他輔線更可能是補漲性質(zhì)。總體來說是,我們當前依然看不到市場具備出現(xiàn)全面風格轉(zhuǎn)向的條件。

短期來看,我們認為市場風險偏好可能會逐漸降溫,但當前整體經(jīng)濟依然平穩(wěn),金融環(huán)境整體寬松,春季行情仍將進一步延續(xù)。市場的關(guān)注重點將重新回歸基本面,尤其是一季報。預(yù)計成長性板塊一季度依然呈現(xiàn)景氣向上,同時在制造業(yè)復(fù)蘇預(yù)期下,處于庫存低位,受益于基本面邊際改善支撐的板塊也存在結(jié)構(gòu)性補漲機會,例如部分機械、化工,有色等。雖然經(jīng)濟整體預(yù)期未必很大,但結(jié)構(gòu)性尤其是公司個股層面也會存在一些盈利顯著改善的機會,當然其板塊的持續(xù)性和中期空間依然可能略次于主線板塊。

近期行業(yè)重點關(guān)注:電子、新能源汽車、傳媒、計算機、醫(yī)藥、券商、家電、機械、化工、有色等,主題建議關(guān)注特斯拉產(chǎn)業(yè)鏈、科創(chuàng)板等。

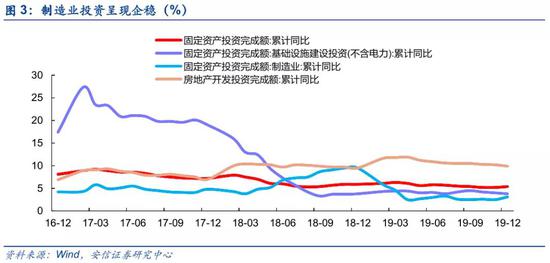

1. 經(jīng)濟階段企穩(wěn),制造業(yè)如期改善

從國內(nèi)經(jīng)濟數(shù)據(jù)來看,在庫存低位疊加穩(wěn)增長政策,近期主要宏觀經(jīng)濟指標呈現(xiàn)積極變化。從生產(chǎn)看, 12月工業(yè)增加值同比增長6.9%,比10、11月份分別加快了2.2、0.7個百分點。從需求看, 12月消費品零售總額同比增長8%,比10月提高0.8個百分點,與11月持平。從投資看,1-12月固定資產(chǎn)投資(不含農(nóng)戶)增長5.4%,比1-11月提高0.2個百分點。從出口看,12月份貨物進出口總額增長12.7%,比11月提高10.7個百分點。從市場預(yù)期看,12月份制造業(yè)PMI為50.2,連續(xù)兩個月處于榮枯線以上。與上月持平。

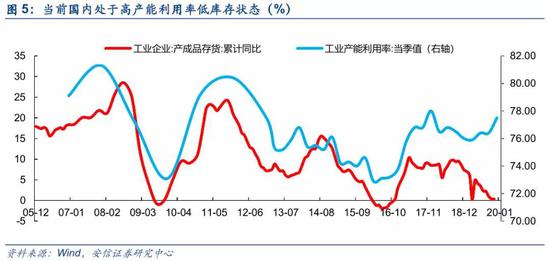

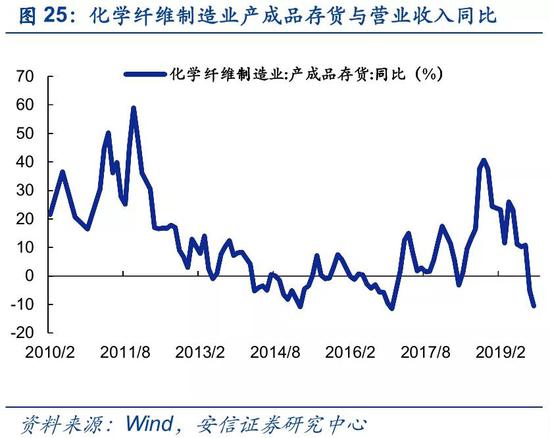

我們在年度報告中指出,2020年經(jīng)濟最大的看點是制造業(yè)復(fù)蘇,并且在此前周報《經(jīng)濟企穩(wěn)關(guān)注制造業(yè)》等繼續(xù)強調(diào)。從當前數(shù)據(jù)看,國內(nèi)補庫存疊加外需回暖,制造業(yè)投資有望持續(xù)改善。供給端看,在國內(nèi)當前工業(yè)產(chǎn)能利用率上升,而庫存處于低位的環(huán)境下,工業(yè)企業(yè)產(chǎn)能可能已經(jīng)進入瓶頸期;需求端看,全球經(jīng)濟呈現(xiàn)回暖跡象,外需回升出口改善,與外需相關(guān)緊密的制造業(yè)需求回暖,制造業(yè)企業(yè)擴大產(chǎn)能的意愿將進一步上升。另外一方面,伴隨著工業(yè)企業(yè)盈利持續(xù)改善,企業(yè)融資成本逐步下行,制造業(yè)企業(yè)再投資的能力也逐步得到增強。整體來看,在國內(nèi)補庫存疊加外需回暖,工業(yè)企業(yè)盈利改善融資環(huán)境回暖的背景下,制造業(yè)投資在2020年有望持續(xù)改善。但同時需要注意的是,制造業(yè)改善是基于自下而上的,進程大概率是一波三折的,幅度大概率是溫和的,而它和房地產(chǎn)投資周期或者基建投資周期啟動的動力與幅度并不可比。

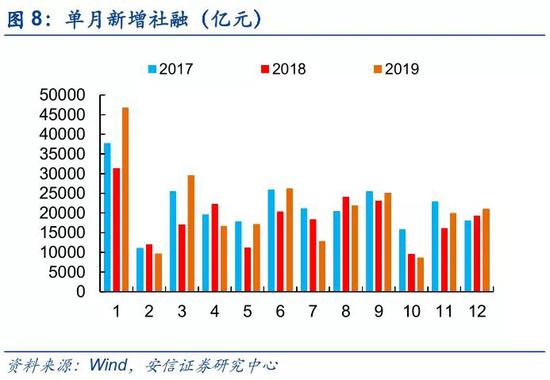

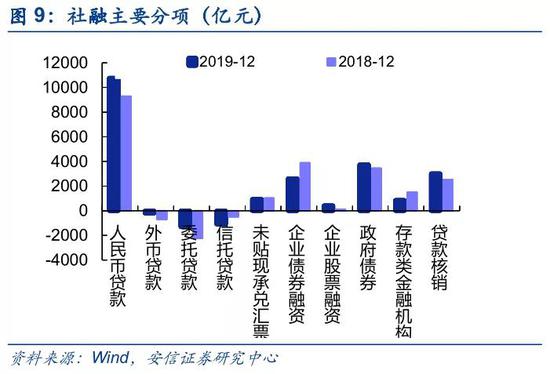

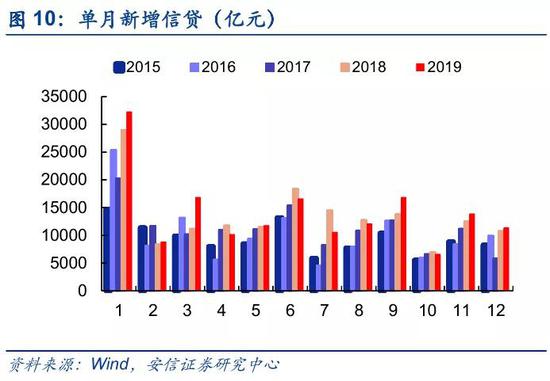

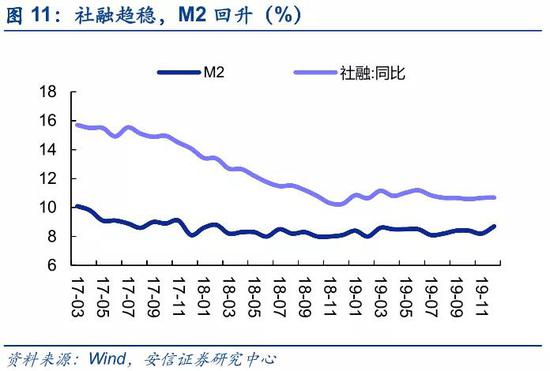

融資意愿回暖,金融數(shù)據(jù)回升。1月16日,央行公布2019年金融數(shù)據(jù),中國2019年12月社會融資規(guī)模增量為21000億元,可比口徑前值為19937億元。M2同比增8.7%,預(yù)期8.4%,前值8.2%。新增貸款11400億元,預(yù)期11375億元,前值13900億元。整體來看金融數(shù)據(jù)仍保持平穩(wěn),當前貨幣政策效力逐步體現(xiàn)。值得關(guān)注的是企業(yè)部門中長期貸款3978億元,較去年同期的1976億元多增2002億元,反映企業(yè)融資意愿有所增強。

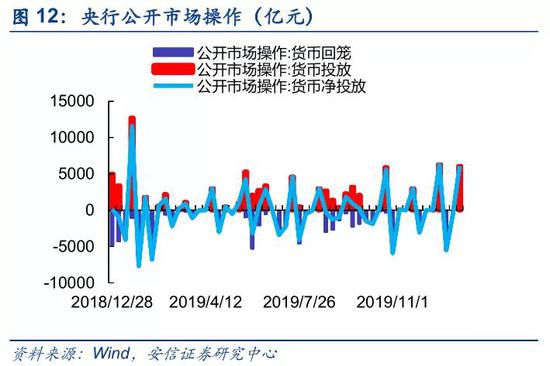

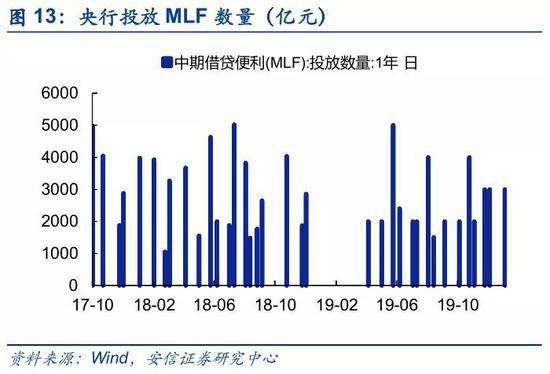

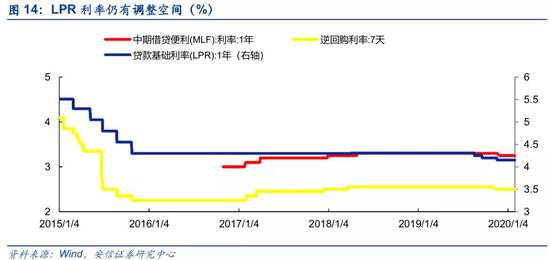

央行加快貨幣投放,政策仍有微調(diào)空間。本周央行通過公開市場操作投放短期流動性6060億元,同時通過MLF投放中長期流動性3000億元,合計投放流動性9060億元,緩解了年前流動性季節(jié)性緊張的局面,也顯示了央行整體態(tài)度仍是偏向積極。我們認為未來一個階段,在降成本的政策目標指引下,央行貨幣政策仍有望進一步微調(diào)。

總體來說,伴隨著央行11月以來調(diào)降MLF和LPR利率,1月全面降準,以及地方專項債提前投放等政策支持,疊加外需的邊際改善,雖然面臨地產(chǎn)周期走弱的壓力,未來一階段中國經(jīng)濟仍將保持較強的韌性。

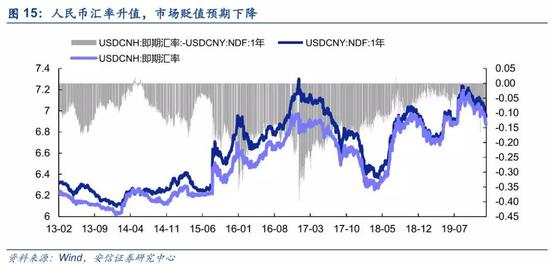

中美商貿(mào)趨緩和,人民幣匯率穩(wěn)中有升,有利金融市場流動性及估值。中美兩國1月15日簽署第一階段協(xié)議,對于中國經(jīng)濟帶來積極影響。一方面,中國擴大對美農(nóng)產(chǎn)品采購,可以更好地滿足國內(nèi)動物蛋白的需求,充分保障人民群眾的民生需求,抑制CPI快速上漲的勢頭,為我國貨幣政策的實施和宏觀經(jīng)濟的穩(wěn)定提供良好的經(jīng)濟金融條件。另外一方面,協(xié)議在加強知識產(chǎn)權(quán)保護方面的約定也有利推動中國成為一個更具活力、以創(chuàng)新為導向的經(jīng)濟體。此外,銀行業(yè)和保險業(yè)等領(lǐng)域的開放將進一步推動中國金融部門的競爭和創(chuàng)新。

2. 題材炒作或逐漸降溫,回歸基本面、聚焦一季報

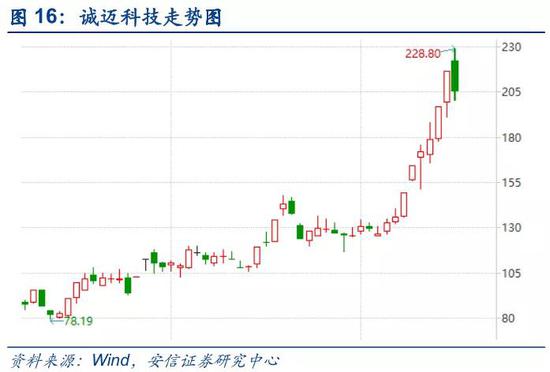

1月17日,深交所發(fā)布監(jiān)管動態(tài),1月13日至1月17日,深交所共對42起證券異常交易行為采取了自律監(jiān)管措施,涉及盤中拉抬打壓、虛假申報等異常交易情形;對近期漲幅異常的“誠邁科技”“星期六”持續(xù)進行重點監(jiān)控,并及時采取監(jiān)管措施;共對6起上市公司重大事項進行核查,并上報證監(jiān)會5起涉嫌違法違規(guī)案件線索。監(jiān)管部門強調(diào)對于漲幅異常個股監(jiān)控,凈化市場環(huán)境,避免市場走向泡沫化,將使得市場基礎(chǔ)得以夯實。

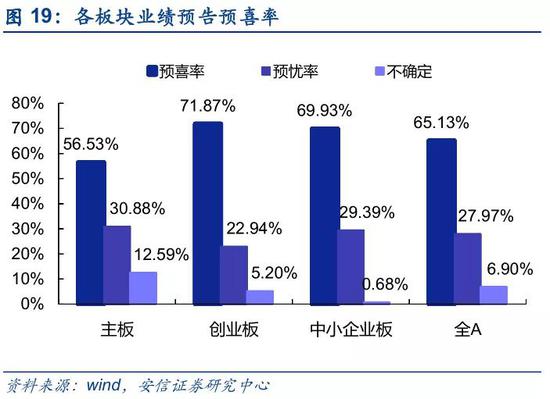

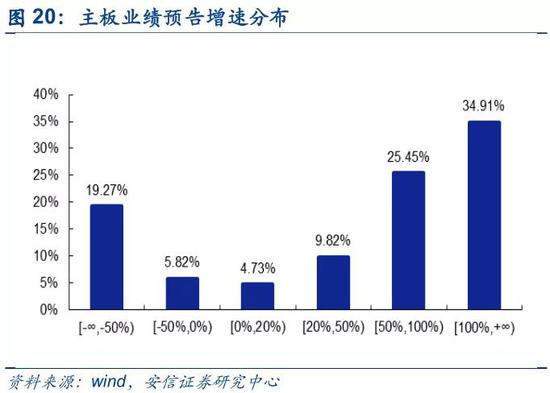

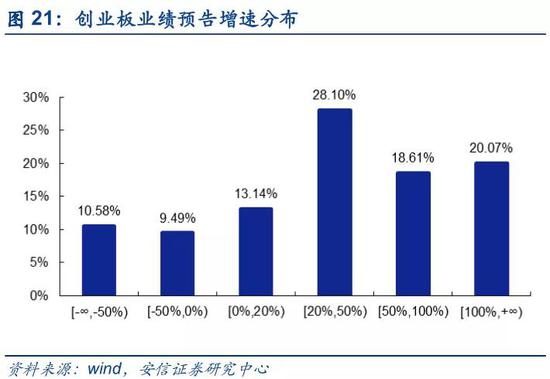

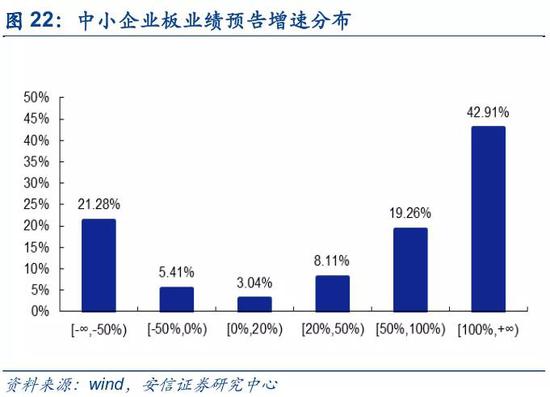

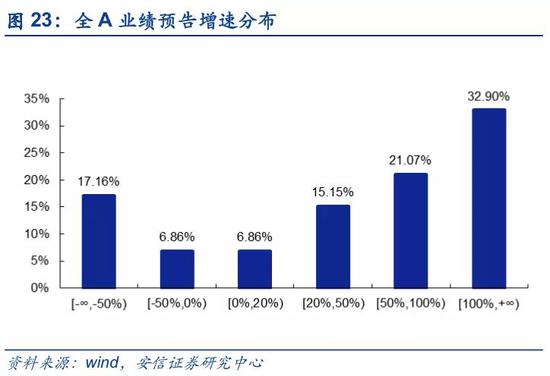

當前業(yè)績預(yù)告披露率下,按預(yù)告均值測算剔除創(chuàng)業(yè)板溫氏樂視后2019年業(yè)績預(yù)告增長24.45%。截至2020年1月19日早10點,全A年報預(yù)告披露率為28.29%,其中主板、創(chuàng)業(yè)板、中小企業(yè)板披露率分別為21.53%、41.29%與31.36%,從已披露的業(yè)績預(yù)告來看,主板、創(chuàng)業(yè)板、中小企業(yè)板、全部A股預(yù)喜率分別為56.53%、71.87%、69.93%、65.13%。中小創(chuàng)的預(yù)喜率較優(yōu),尤其是創(chuàng)業(yè)板改善幅度較為明顯,80%以上的創(chuàng)業(yè)板公司均實現(xiàn)正增長,且超過60%的企業(yè)業(yè)績增速高于20%。按照預(yù)告均值測算,剔除溫氏、樂視后,測算得2019創(chuàng)業(yè)板全年預(yù)告業(yè)績平均同比增長24.45%,測算得創(chuàng)業(yè)板2019Q4單季度預(yù)告平均同比增速114.26%(未剔除溫氏、樂視同比226.24%)。四季度同比增速確實與去年低基數(shù)有關(guān),但綜合考慮TMT行業(yè)今年景氣趨勢,我們認為2020年創(chuàng)業(yè)板業(yè)績有望繼續(xù)維持修復(fù)趨勢。

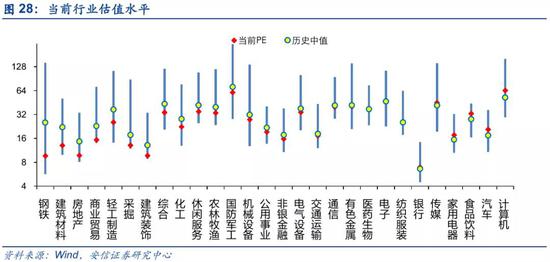

成長是景氣向上主線,邊際改善的制造鏈也存在補漲。年初至今,市場表現(xiàn)呈現(xiàn)較為明顯的分化,以計算機(11.56%),電子(10.14%),傳媒(7.88%)、新能源汽車等為代表的成長板塊表現(xiàn)優(yōu)異,一定程度上反應(yīng)了市場對今年成長板塊景氣向上的預(yù)期以及中期成長性的認可。

但另一方面,在今年以來市場風險偏好快速上升的過程中,金融地產(chǎn)周期等板塊并未出現(xiàn)上漲,一些行業(yè)指數(shù)甚至出現(xiàn)下跌。當前在整體經(jīng)濟呈現(xiàn)企穩(wěn)改善,金融環(huán)境整體寬松的背景下,我們認為在制造業(yè)復(fù)蘇預(yù)期下,處于庫存低位,受益于基本面邊際改善支撐的板塊也存在結(jié)構(gòu)性補漲機會,例如部分機械、化工,有色等。雖然經(jīng)濟整體預(yù)期未必很大,但結(jié)構(gòu)性也會存在一些盈利顯著改善的機會,當然其持續(xù)性和中期空間依然可能略次于主線板塊。

我們維持年度報告判斷,從中長期看,A股處于成熟牛。我們認為成熟牛的核心邏輯是中國經(jīng)濟走向高質(zhì)量發(fā)展,因此對應(yīng)的A股市場產(chǎn)業(yè)主線是科技、醫(yī)藥和消費,這個中長期主線不會輕易變化,不宜輕言切換。這其中不同子行業(yè)當前景氣、中期空間、估值、政策導向、資金屬性及風險偏好影響不同階段的領(lǐng)漲板塊,其他板塊在整個牛市中也會跟隨式上漲,如果要強調(diào)風格切換,需要宏觀經(jīng)濟金融環(huán)境出現(xiàn)很大變化。我們在年度報告《A股而立,把握成熟牛》中也指出,今年制造業(yè)有望企穩(wěn)復(fù)蘇,經(jīng)濟結(jié)構(gòu)中存在一些供求關(guān)系及景氣變化顯著的品種(例如部分化工機械有色等),但經(jīng)濟整體供需結(jié)構(gòu)難以復(fù)制2016(供給側(cè)改革+房地產(chǎn)投資新周期啟動)。因此這里的機會不是整體性的大機會,是限制在結(jié)構(gòu)性的。我們認為市場出現(xiàn)如同2014年四季度這樣的階段性風格轉(zhuǎn)換,需要自上而下宏觀環(huán)境的顯著變化,例如利率顯著下行加劇資產(chǎn)荒,使得大量低風險偏好資金入場,成為階段性增量資金主流;或者環(huán)境不變,主線方向呈現(xiàn)全面泡沫化,即無論是一線二線還是中小盤都已顯著失去吸引力,否則其他輔線更可能是補漲性質(zhì)。總體來說是,我們當前依然看不到市場具備出現(xiàn)全面風格轉(zhuǎn)向的條件。

短期來看,我們認為市場風險偏好可能會逐漸降溫,但當前整體經(jīng)濟依然平穩(wěn),金融環(huán)境整體寬松,春季行情仍將進一步延續(xù)。市場的關(guān)注重點將重新回歸基本面,尤其是一季報。預(yù)計成長性板塊一季度依然呈現(xiàn)景氣向上,同時在制造業(yè)復(fù)蘇預(yù)期下,處于庫存低位,受益于基本面邊際改善支撐的板塊也存在結(jié)構(gòu)性補漲機會,例如部分機械、化工,有色等。雖然經(jīng)濟整體預(yù)期未必很大,但結(jié)構(gòu)性尤其是公司個股層面也會存在一些盈利顯著改善的機會,當然其板塊的持續(xù)性和中期空間依然可能略次于主線板塊。

近期行業(yè)重點關(guān)注:電子、新能源汽車、傳媒、計算機、醫(yī)藥、券商、家電、機械、化工、有色等,主題建議關(guān)注特斯拉產(chǎn)業(yè)鏈、科創(chuàng)板等。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:王帥

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)