爆雷!四維圖新前三季度凈利暴跌90%,上市至今董監高未有1分錢增持!

來源: 市值風云

作者 | 觀韜

流程編輯 | 小白

2019年10月14日晚,風云君的好朋友四維圖新(002405.SZ)預告了自己2019年前三季度經營業績:

第三季度歸母凈利潤預計虧損5,560至6,560萬元,去年同期盈利5,597萬元,同比下降199%—217 %;

前三季度累計歸母凈利潤預計盈利2,000至3,000萬元,去年同期盈利21,921萬元,同比下降86%—91%。

受此消息影響,四維圖新10月15日大幅低開后封死跌停板。

其實,凡事都有先兆,早在今年7月份,風云君已經預警過四維圖新,詳見《同樣是財務洗澡,四維圖新就能洗成“盈利”:近乎壟斷的毛利,不夠塞牙縫的收益 | 風云獨立審計》,文章一出,風云君也著實挨了不少罵!然后,然后就這樣了。

一直以來,風云君都有一個觀點,技術說的再牛逼,掙到錢了才叫是硬道理。好些人一直埋汰茅臺,丫就是個釀酒的,屁的技術含量都沒有。可就是這沒有技術含量的茅臺,任性掙錢到手軟。

當然這里不是薦股茅臺,把主角光環送還四維圖新,先來看看業績變動說明。

一、看看前三季度業績變動的原因

四維圖新公布的業績變動原因如下:

1、報告期內,公司銷售收入總體保持平穩。但受乘用車銷量下滑及行業競爭的影響,利潤率較高的地圖編譯及芯片業務收入下降。

2、報告期內,商用車車聯網業務收入顯著增加,但其利潤率較低。

3、報告期內,參股公司(Mapbar Technology Limited,以下簡稱“圖吧”)的虧損擴大降低了投資收益,也對利潤產生負向影響。

敲黑板劃重點,歸納翻譯再總結:

1、總收入規模基本未變(老鄉別跑啊,雖然利潤血崩,我市場份額還是很好的)。

2、高毛利地圖、芯片產品收入下滑,低毛利車聯網業務收入顯著增加。亢奮的韭菜看過來,你們關注的車聯網業務收入顯著增加,至于利潤低,大家都是長期價值投資者,別太在意啦。

3、參股圖吧公司繼續虧損侵蝕公司利潤。看過《同樣是財務洗澡,四維圖新就能洗成“盈利”:近乎壟斷的毛利,不夠塞牙縫的收益 | 風云獨立審計》 同志應該還有印象,2018年,因其他股東增資四維圖新喪失對圖吧控制權,坐著不用動的四維圖新當年確認7.70億投資收益。天上掉餡餅,是2018年盈利3.77億元的主要原因。

圖吧2018年虧損1.7億元,孩子比孩子,氣死當媽的,看人這孩子多爭氣,虧損也這么值錢。

因10月14日僅僅是前三季度業績預告,沒有其他財務數據,簡單擼一下的半年報數據。

二、圖吧繼續虧損,杰發科技凈利潤下滑68.00%

半年報主要看利潤表:2019年上半年,四維圖新營業收入9.90億元,同比增長9.43%,歸母凈利潤6,155萬元,同比下滑-54.37%。

主要是什么原因導致利潤大幅下滑呢?先看表(億元):

除營業成本外,三大費用(含研發費用)增長率均小于營業收入增長率,也就是說毛利下降(營業成本增長)是半年報業績下滑的一個原因。

哪些項目毛利率?已披露的所有項目,收入增長最快的車聯網業務毛利率下降幅度最大;芯片業務收入下滑幅度最大,如下表(億元):

合肥杰發科技有限公司(以下簡稱“杰發科技”)是四維圖新芯片業務主要主體,有印象的同志一定想起來了,38.75億元收購過來的,最近3年每年凈利潤2億元左右,去年計提8.85億元商譽減值,減值后還有21.58億元商譽。

2019年上半年,杰發科技營業收入1.84億元,下降34.29%,凈利潤0.32億元,較2018年上半年1億元凈利潤下滑68.00%。看來今年能不能盈利主要看杰發科技商譽的臉色。

2018年凈利潤下滑的另一個原因是圖吧上半年虧損2.35億元,四維圖新按持股比例確認投資損失1.09億元。

此外,2019年上半年,四維圖新經營活動現金流量凈額-3,229萬元,同比下滑116.93%,半年報經營現金流凈額自有公開披露數據以來首次為負數。

三、董監高愉快減持,上市至今未有1分錢增持

之前的文章后面有讀者留言,指責風云君“不會動態看盈利發展趨勢”,動態盈利發展趨勢,外行估計都是靠嘴炮和蒙吧。要說真有人能看的懂的話,那一定是公司董監高。

但上市至今董監高從未增持公司1分錢的公司股票,卻在撒歡減持,上市至今累計減持套現6.8億元。Choice數據統計的重要股東所有增持記錄只有以下5筆,感謝感謝,給風云君的統計工作減輕了不少工作:

(數據來源:Choice數據)

以董高監最近的一次減持為例:2019年4月,四維圖新公告副董事長孫玉國,董事、總經理程鵬在內的董監高擬合計減持937.86萬股的公司股票。按照今天跌停收盤價計算仍價值9,676萬元。

根據Choice數據統計,2019年5月至今,董監高累計減持套現1.40億元,絕大多數減持價格都高于今天的跌停價。

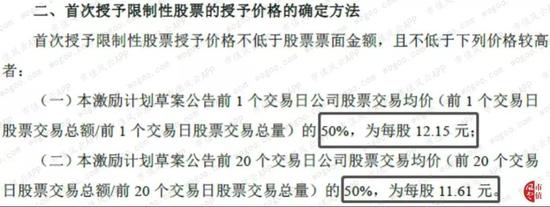

上述董高監減持股票除上市前原始股外,均來自2018年股權激勵計劃授予的限制性股票。授予價為公告前1個交易日收盤價的50%即12.15元/股。便宜不?定價依據如下:

50%打五折購買無可厚非,沒超過證監會規定,但業績考核目標就:

真難為管理層了,凈資產收益率0.1%的百分點往上升,這得多沒信心,風云君都替你們害臊。而且最高不超過4.7%的凈資產收益率,還開展啥業務啊,搞啥研發啊,要啥核心技術啊,直接買點銀行理財不好嗎?

讓我們再一次替四維圖新自豪喊出自己的口號“近乎壟斷的毛利,不夠塞牙縫的凈資產收益率”。

2019年能實現4.6%的凈資產收益率,繼續拿獎金嗎?風云君認為取決于兩點:杰發科技計提多大金額的商譽減值準備;圖吧到底還能虧多少錢。

不過也有好消息在路上啊,10月10日,四維圖新公告近期收到政府補助資金7,633萬元,對歸屬母公司的凈利潤影響約為7,513萬元,是前三季度歸母凈利潤最大預測值3,000萬元的2.54倍。

7,600多萬包不包含在前3季度利潤表里?這咱哪知道,公司用的詞是近期,10月10日跟9月30日也就差10天。

不過管他呢,今年看利潤表時先自行減去7,513萬元不就得了。當然,再有別的大額政府補助單說。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)