來源:價值線

今日(9月12日),第十八屆發審委召開2019年第129次、130次發審會:

1、第129次發審會審核2家企業首發上會:北京左江科技股份有限公司(簡稱:左江科技)和江蘇錦雞實業股份有限公司(簡稱:錦雞股份);

2、第130次發審會審核2家企業首發上會:廣州廣電計量檢測股份有限公司(簡稱:廣電計量)和麒盛科技股份有限公司(簡稱:麒盛科技)。

剛剛,據可靠投行消息,今日最新審核結果為:審4過4。左江科技、錦雞實業、廣電計量和麒盛科技能均驚險過會。

價值線研究院發現,今日過會的錦雞股份還有著一段鮮為人知的歷史。

原本,錦雞股份是一家地方國企,2003年公司以64.75萬元的價格被“賤賣”給如今的實控人、董事長趙衛國和副總兼董秘肖衛兵。

2003年的64.75萬元如今變成了4.08億元,16年暴賺逾630倍!

董事長和董秘有望雙雙成為億萬富翁,上市可謂是又一次高管的財富盛宴。

9月12日4家首發上會企業最新審核狀態

A

第129次發審會

左江科技、錦雞股份

2家創業板全過

今日,第十八屆發審委2019年第129次發審會審核左江科技、錦雞股份2家擬創業板企業首發上會。

1、左江科技:擬在深交所創業板公開發行不超過 1700 萬股,發行后總股本不超過 6800 萬股,保薦機構為中信證券。

2、錦雞股份:公司擬在深交所創業板公開發行不超過4178萬股,發行后總股本不超過41774.89萬股,保薦機構為國信證券。

剛剛,價值線研究院得到最新審核結果:左江科技和錦雞股份今日雙雙過會。

一

錦雞股份:

65萬買的國企過會了

董事長、董秘暴賺630倍

或涉嫌國資流失

錦雞股份成立于2019年,并于2016年整體變更為股份有限公司,其主營業務為染料的研發、生產和銷售,主要產品為活性染料,用于紡織品的染色和印花。于2017年申報深交所創業板,據其招股書披露,報告期內(2016-2018),主營業務收入分別為 9.9 億元、10.5億元和11.9 億元.。

錦雞股份成立于2019年,這家號稱是“知名活性染料”生產企業的公司,在2017年和2018年,連續兩年凈利潤都出現下滑。

報告期內(2016年-2018年),錦雞股份實現營業收入10.01億元、10.68億元和12.02億元,同期歸母凈利潤為11635萬元、10948萬元和10432萬元。

價值線研究院發現,錦雞股份在2017年和2018年,連續兩年凈利潤都出現下滑。

數據來源:招股說明書

此外,價值線研究院還了解到,錦雞股份還有著一段鮮為人知的歷史。原本,錦雞股份是一家地方國企,2003年2月公司以65萬元的價格被“賤賣”給實控人、董事長趙衛國和副總兼董秘肖衛兵,涉嫌國有資產流失。

數據來源:招股說明書

數據來源:招股說明書

錦雞股份成立于1997年,其前身是由泰興染化總廠改制而來,后者是一家地方國有企業。2003年,錦雞股份由一家地方國企變身為一家名企。當年2月,泰興市財政局將持有錦雞股份月48%的股權,以64.75萬元的“低價”轉讓給了錦雞股份趙衛國、肖衛兵。

一般而言,64.75萬元如此“低價”,只有在當時錦雞股份出現資不抵債,或者連年虧損,難以翻身的情況,才有可能發。但是,從實際的情況看,并非如此。

據傳化智聯此前披露,2005年~2007年,錦雞股份分別實現營業收入2.1億元、3.2億元和5.2億元,凈利潤分別為2229萬元、2652萬元和3719萬元。這意味著,2003年2月被“賤賣”后,錦雞股份很快“翻身做主人”,凈利潤超22200萬元,且連年增長。

值得一提的是,在趙衛國、肖衛兵2003年低價“拿下”錦雞股份后,此后在2004-2005年公司股東并未新增資本投入,而2005年,錦雞股份總資產超過1億元,凈資產超過2800萬元。這意味著,當初公司比“賤賣”時的作價極不合理。

或許是,嫌棄當初趙衛國、肖衛兵吃香太難看,2017年錦雞股份沖刺IPO,需要當地政府幫忙確認當初的國資轉讓股權事宜。一般這種事兒,政府都不會“為難”,畢竟當地多一家上市公司也是“政績”,但當地省國資委還是要求趙衛國、肖衛兵補充繳納股權轉讓款及利息309萬元,這說明當初在國資轉讓時,確實存在問題,或涉及國資流失。

那么錦雞股份一旦上市,趙衛國、肖衛兵當初出資的64.75萬元能翻多少倍呢?

首先,我們需要知道錦雞股份一旦上市估值能達到多少?

據招股書披露,錦雞股份同行業可比A股上市公司有浙江龍盛、閏土股份、安諾其、吉華集團和雅運股份5家,截至截至9月12日14:50分,5家可比上市公司的最新動態市盈率分別為10.15倍、8.66倍、17.89倍、9.74倍和18.85倍,平均最新動態市盈率13.06倍。

錦雞股份2018年的歸母凈利潤為10432萬元,以5家可比上市公司平均最新動態市盈率13.06倍計算,錦雞股份總市值估計可達13.62億元。趙衛國和肖衛兵持有的7695.18萬股(占比20.47%)和3560.01萬股(占比9.47%%)價值預計可達4.08億元。

今日錦雞股份IPO成功過會,2003年的64.75萬元如今變成了4.08億元,16年暴賺逾630倍!董事長和董秘有望雙雙成為億萬富翁,上市可謂是又一次高管的財富盛宴。

二

左江科技:

凈利潤連續3年不足3000萬

前五大供應商玩“捉迷藏”

左江科技成立于2007年,并于2016年整體變更為股份有限公司,同年申請擬登陸深交所創業板,主要從事網絡信息安全應用相關的硬件平臺、板卡的設計、開發、生產與銷售,用于滿足包括國防領域應用在內的信息安全需求。

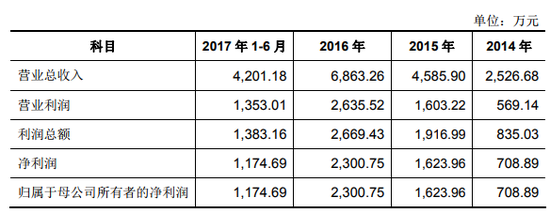

翻閱左江科技招股書,價值線研究院發現,報告期內(2014年~2017年6月末)雖然左江科技的凈利潤呈現上升的趨勢,但其近三年的凈利潤均未達到 “傳說”中3000萬的IPO審核隱形紅線,2014年-2016年的凈利潤分別為708.89萬元、1623.96萬元、2300.75萬元。

數據來源:左江科技招股書

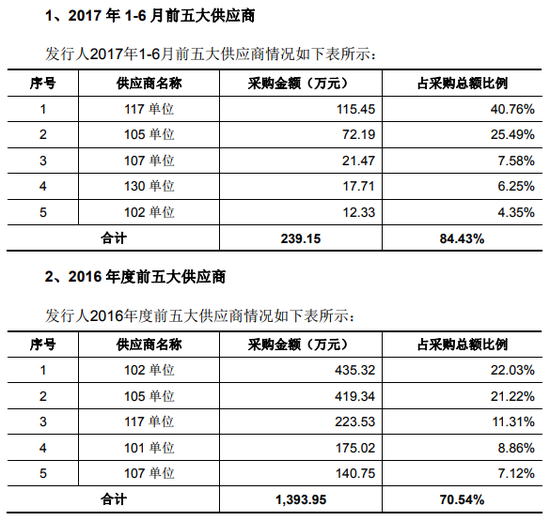

更讓人意外的是,左江科技的前五大供應商玩“捉迷藏”,采取匿名形式不對外公布。

數據來源:招股說明書

對此,左江科技在招股書解釋稱,因涉及國防網絡信息安全相關原材料采購,供應商名稱以代號代替。

此外,公司的原材料主要為芯片裸片,部分芯片裸片生產商為國外生產商,需要通過外貿商進行采購。這部分芯片最終的生產商為美國的德州儀器和美信公司。

一位資深投行人士表示:左江科技的客戶和供應商都是匿名,公司從匿名供應商采購東西,經過加工賣給匿名的客戶,信息缺乏,這很大程度上會影響投資者對公司的價值判斷。目前中美兩國外貿戰如果繼續激化,美國停止芯片出口,左江科技能否找到替代廠家呢?招股書對此也沒有提示和說明這方面的風險和解決途徑,這屬于信息披露不全。

2017年12月27日,證監會發行監管部披露的左江科技IPO反饋意見文件顯示,證監會要求發行人及本次發行上市的中介機構落實如下事項:

(1)請發行人區分軍品、民品客戶補充披露報告期內主要客戶,補充披露報告期內的供應商情況。如涉及保密事項,請發行人向我會提交關于信息披露豁免和脫密的申請,說明客戶、供應商及其他申請豁免和脫密披露事項及原因,同時在申請文件中說明有權主管部門對其申報文件披露信息涉密情況的確認意見,豁免或脫密處理披露信息對投資者價值判斷的影響;

(2)請保薦機構對照《格式準則第28號》說明發行人豁免披露信息不構成投資者價值判斷實質性障礙的理由,并在成長性專項意見中予以說明;

(3)請申報會計師對發行人信息披露豁免不影響會計師對發行人財務報表的審計,發行人關于軍品的信息披露豁免不影響獲取審計證據,審計范圍未受到限制,申報財務報表在所有重大方面公允反映了發行人財務狀況和經營成果出具專項核查意見并披露。

B

第130次發審會

廣電檢測、麒盛科技

主板和中小板各1家過會

今日,第十八屆發審委2019年第130次發審會審核廣電計量、麒盛科技2家企業首發上會。

1、廣電計量:公司擬于深交所公開發行不超過8267萬股,計劃募集資金6億元,保薦機構為光大證券。

2、麒盛科技:公司擬在上交所發行新股不超過3758.32萬股,占發行后股本比例不低于25.00%,保薦機構為招商證券。

剛剛,價值線研究院得到最新審核結果:廣電計量、麒盛科技今日雙雙過會。

一

廣電計量:

被第一大原材料供應商

“踢出”客戶群

廣電計量是一家以計量服務、檢測服務、檢測裝備研發等技術服務為主營業務的新三板掛牌公司。

從2017年9月21日報送IPO申報材料到公司今日上會,廣電計量已在申請深交所中小板上市的排隊過程中,等候了近兩年。

從招股書披露的經營業績來看,報告期內(2015年~2017年),廣電計量的營收分別為4.13億元、5.65億元和8.11億元,期間年化復合增長率達到40.13%。同期,公司的凈利潤分別為4198.61萬元、6537.17萬元和10311.19萬元,期間年化復合增長率更是高達56.71%,公司經營業績的成長性看似良好。

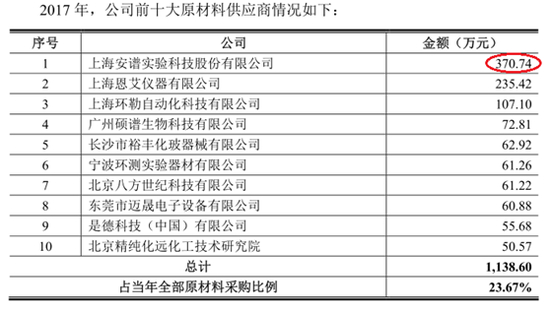

但價值線研究院發現,廣電計量的第一大原材料供應商披露的相應客戶群里竟然沒有廣電計量。

從2015年到2017年,新三板掛牌公司安譜實驗始終名列廣電計量的前十大原材料供應商。可是,2016年,廣電計量向安譜實驗采購的金額與安譜實驗披露的銷售收入差異非常明顯,無法合理解釋。更有甚之,2017年,以廣電計量披露的采購額為準,安譜實驗披露的銷售金額與之接近的主要客戶中,竟然沒有廣電計量!真令人匪夷所思。

據廣電計量招股書披露,安譜實驗是廣電計量2017年度的第一大供應商,當期廣電計量從安譜實驗采購的金額為370.74萬元,占當期公司原材料采購總金額之比為7.71%。

數據來源:廣電計量招股書

另據安譜實驗2017年年報披露顯示,當期安譜實驗實名披露了其前五大客戶,五家主要客戶中并不包含廣電計量!

其中,安譜實驗披露的銷售金額與廣電計量相關采購金額最接近的,當屬安譜實驗向第三大客戶廣東省疾病預防控制中心的307.90萬元銷售額,占當期安譜實驗銷售總金額的0.83%。

數據來源:安譜實驗2017年年報

到底是廣電計量供應商數據有問題?還是安譜實驗的主要客戶披露存在遺漏?投資者需要廣電計量給出合理詳盡的解釋。

二

麒盛科技

第二大供應商

竟是“皮包”公司

麒盛科技成立于2005年,該公司國內最早一批從事智能電動床研發、設計、生產和銷售的公司,且自設立以來,一直專注于該細分市場。公司在研發、生產、銷售的智能電動床產品方面,具有領先的技術優勢和設計優勢,是行業的領軍企業。

據招股書披露,盛科技2015年、2016年、2017年、2018年1-6月實現銷售收入分別為6.96億元、12.65億元、13.88億元和11.85億元,實現扣除非經常性損益后歸屬于母公司股東的凈利潤分別為0.52億元、1.74億元、1.07億元和1.23億元。

2017年扣非凈利潤相比上年大幅下滑0.67億元,下降幅度高達39%,但2018年1-6月又出現大幅增長,利潤波動較大。

數據來源:招股說明書

令人吃驚的是,價值線研究院發現,麒盛科技第二大供應商竟是家“皮包”公司。

天眼查顯示,翰鑫木業成立于2015年6月25日,注冊資本僅為100萬元,由自然人陳菊明持有100%的股權,天眼查顯示,翰鑫木業繳納基本養老保險的人數為0。然而就是這樣一家堪稱“皮包”公司的企業,在成立幾個月后便成了麒盛科技前五大供應商。

數據來源:招股說明書

2015年,麒盛科技向翰鑫木業分別采購了1448.48萬元,占當期總采購金額的3.13%;后者當年也位列麒盛科技第四大供應商。翰鑫木業成立于2015年6月,也就是說,麒盛科技在其成立后半年,便向其采購了上千萬元。

上述資深投行人士質疑:是什么讓麒盛科技做出了如此“大膽”的決定,將上千萬采購交于一家剛成立不久的“皮包”公司呢?是否翰鑫木業的老板陳菊明,與麒盛科技的實控人唐國海,存在非比尋常的關系?

責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)