來源:阿爾法工場

導語:周期永遠是周期,當PB(市凈率)來到10倍以上時,就是巨大的泡沫。

今年A股最火的板塊之一就是養豬股,不少公司的股價翻了兩倍多。目前,豬價暴漲,辭職回家養豬成為很多人口頭的選擇。

與如此熱鬧形成鮮明對比的是,A股第一家養豬上市公司,雛鷹農牧(雛鷹退(維權),SZ:002477)卻因為股價連續二十個交易日低于1元,已經進入退市程序了。

雛鷹農牧2010年登陸A股,被譽為養豬第一股:當年溫氏股份(SZ:300498)還沒借殼,牧原股份(SZ:002714)直到2014年才完成IPO。雛鷹農牧2015年市值曾接近300億元,其實際控制人侯建芳更是排名胡潤百富榜河南富豪榜第4,身家85億元。

“眼見他起高樓,眼見他宴賓客,眼見他樓塌了!”

今天我們一起探索一下,養豬第一股的死亡之謎:究竟是什么原因導致養豬第一股淪落到退市的?在出現問題前的2018年半年報或者2017年年報里,有沒有跡象?我們能從雛鷹農牧的案例中能學習到什么?

01春風得意馬蹄疾

我們都知道資產虛、負債實這個概念,意思是公司的負債都是要還的,但是資產并不一定能變現。幾乎所有上市公司出問題都是從資產開始的。

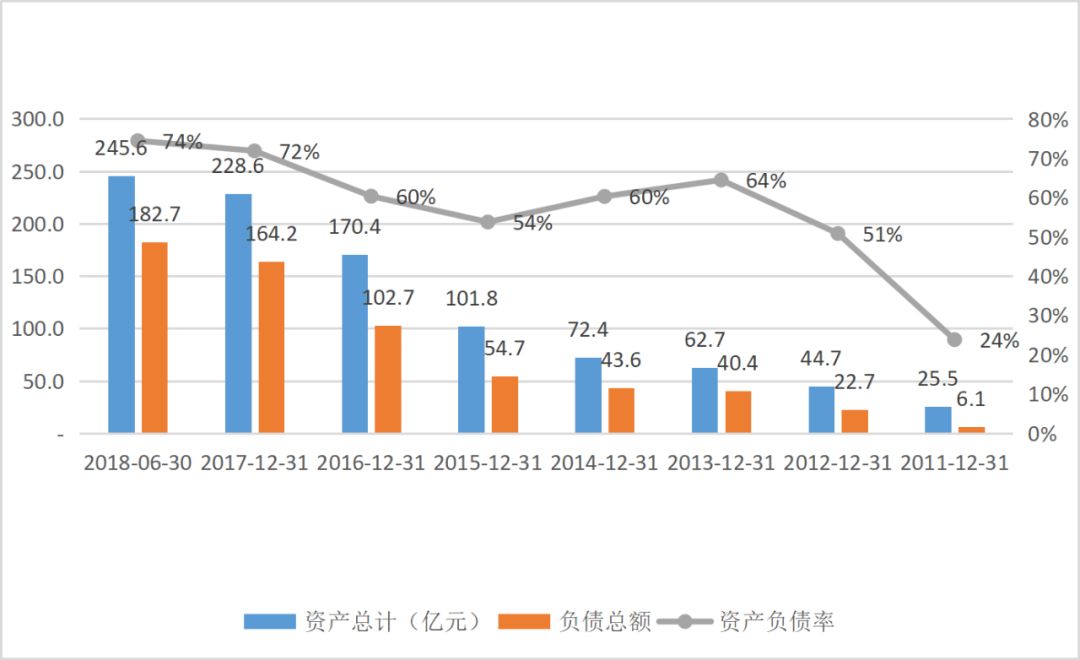

雛鷹農牧2010年上市后,資產規模迅速擴張。

下圖是雛鷹農牧2011年至2018年上半年資產、負債和資產負債率的變動情況,可以看到公司資產由2011年的25.5億增長至2018年上半年的245.6億,接近10倍;負債總額更是從6.1億元增長至182.7億,增長接近30倍,結果就是資產負債率由24%增長至74%。

數據來源:初善研究

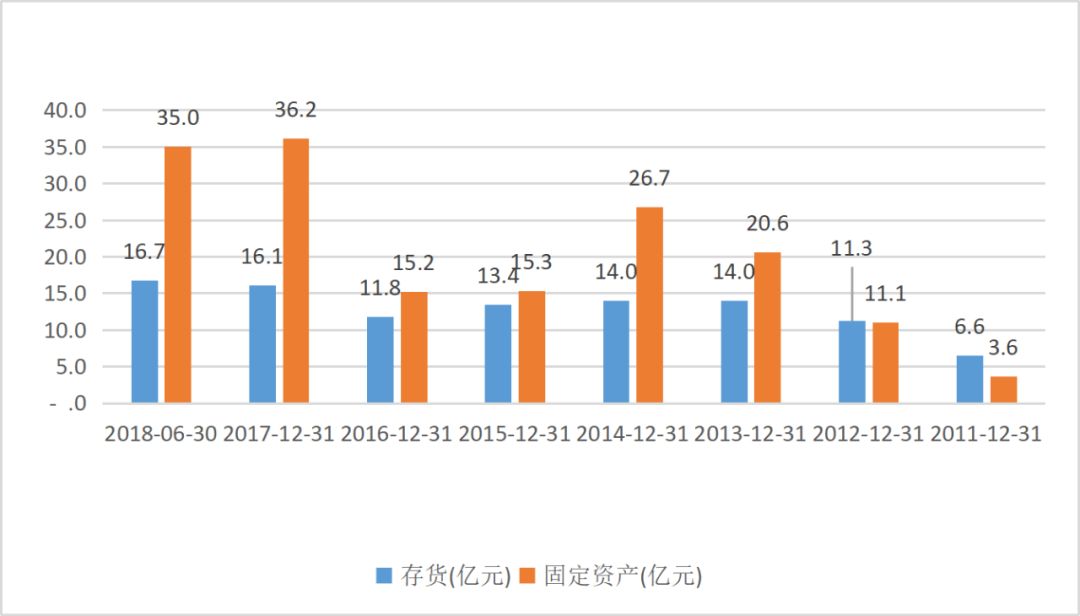

從資金來源的角度,公司的資產越來越多的來源于舉債擴張,那么哪一類資產占用了公司的資金呢,如果是存貨、固定資產類的資產,那么說明公司在擴大生豬養殖產能,在豬價暴漲的2019年豈不是賺翻了。

事實上,2015年以前確實如此。

從存貨來看,存貨從6.6億元增長這2014年的14億,固定資產從3.6億元增長至26.7億元,公司的生豬養殖產能不斷增長,其提倡的雛鷹模式也被大家津津樂道,當年規劃產能超過2000萬頭,隱約有取代溫氏股份成為養豬巨頭之勢。

數據來源:初善研究

但是2015年之后,這種形式戛然而止,存貨幾乎不在增長,固定資產更是2015年大幅減少,公司的精力不在放在養豬上。

如果公司的資金不去做主營業務,建設豬圈、買入豬仔,那么公司的錢去了哪里呢?

02一日買盡長安花

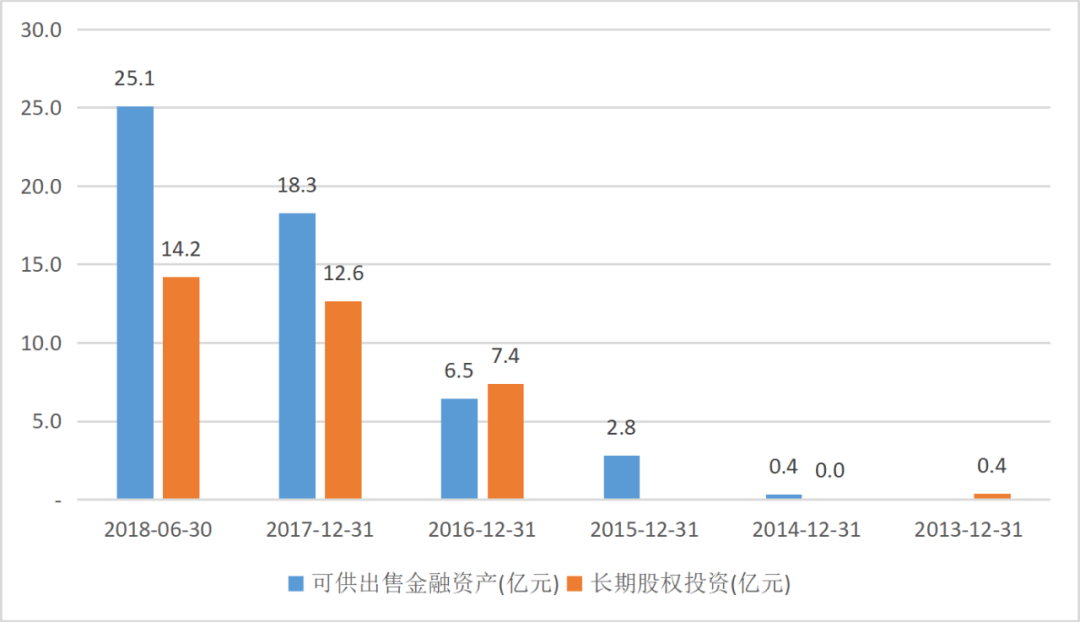

原來公司從2015年開始,公司嘗到了資本運作的甜頭,隨便搞個電競、互聯網啥的公司股價都會大漲,于是就開啟了買買買之路,體現在報表上就是公司的可供出售金融資產和長期股權投資大幅增加。

長期股權投資從2015年的0億元增長至2018年上半年的14.2億元,可供出售金融資產從2015年的2.8億元增長至2018年上半年的25.1億元。

這些本質上都是股權投資,前一種只是參股,后一種大多是聯營。

數據來源:初善研究

可供出售金融資產包括一些銀行、電競等股權投資:

2.44億的焦作中旅銀行,2.6億的騎士聯盟(北京)信息服務有限公司(1.4億是2018年上半年追加的),0.11億元投資知名LPL的隊伍OMG,1.83億元河南百順農牧發展有限公司,2.2億元投資鄭州市春野牧業有限責任公司;

2.24億元投資宜城市光大農牧有限公司,2億元投資宜陽縣鵝宿畜牧有限公司,1.5億投資宜陽縣琢銀畜牧有限公司,1.4億元投資山西璟丞牧業有限公司,1.4億元投資交城縣寶福牧業有限公司等等。

長期股權投資則包括沙縣、種業、糧油等產業鏈投資,包括:

3.7億元投資嘉興邦賦投資合伙企業(有限合伙);3億元投資的河南楓華種業;1.87億投資鄭糧雛鷹糧油食品有限公司,該公司2018年上半年虧損127萬元;1.5億元投資河南千年冷凍設備有限公司;

0.39億投資沙縣小吃易投資實業有限公司,2018年上半年虧損224萬元;0.47億元投資沙縣小吃易傳媒文化有限公司,2018年上半年虧損60萬元;0.78億元投資河北漢唐牧業有限公司,上半年虧損413萬元;0.40億元投資河南巨烽生物能源開發有限公司,上半年虧損312萬元...

投資嘛,只要做對了前途無量,不僅可以獲取投資收益,還能獲取股權增值收益。然而這些投資,不僅沒多少投資收益,還成了吞噬資金的巨獸。

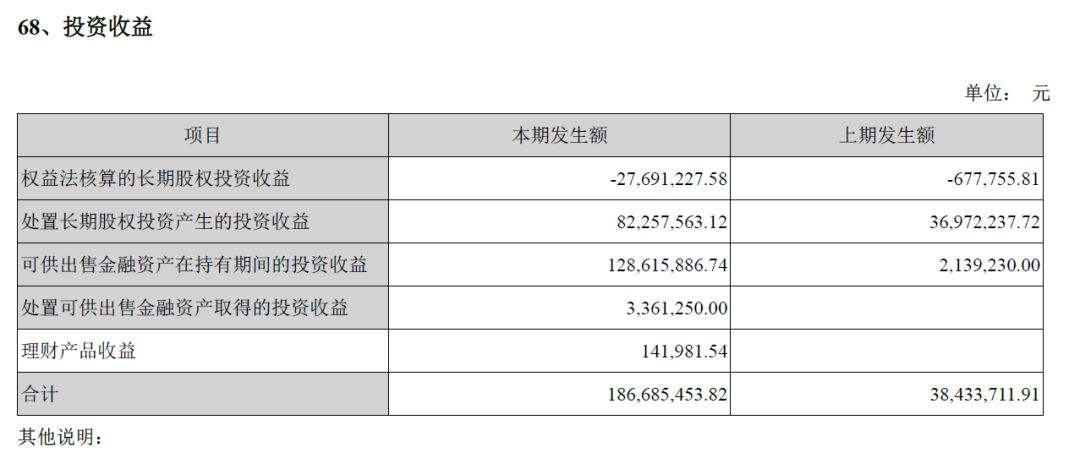

2016年權益法核算的長期股權投資收益居然是虧損2769萬元。

數據來源:2016年年報

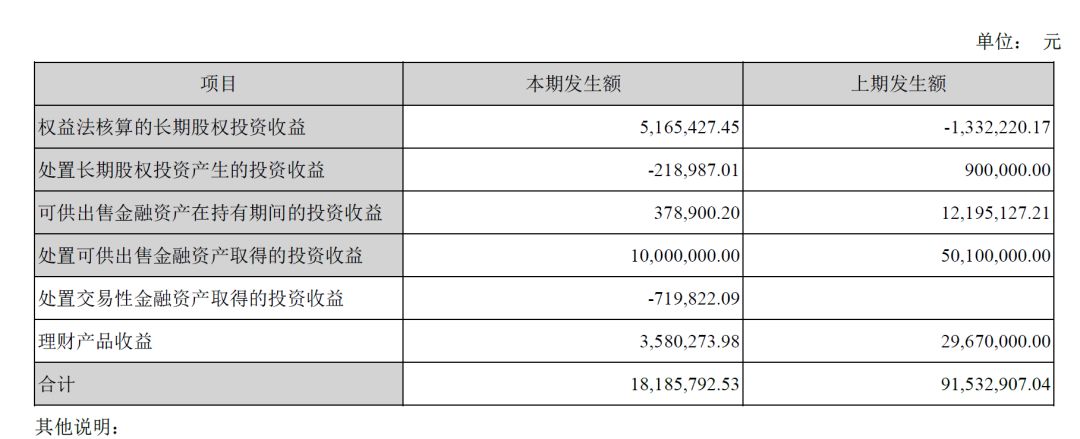

2017年12.6億元的長期股權投資實現的投資收益只有1889萬元,收益率只有1.5%;18.3億元的可供出售金融資產投資收益只有5293萬元,收益率2.9%。真不如存銀行啊。

數據來源:2017年年報

2018年上半年更夸張了,兩者的收益只有517萬元和38萬元,這可是14.2億元的長期股權投資和25.1億元的可供出售金融資產賺來的,這收益率簡直了。

數據來源:2018年半年報

如果持有無法獲取投資收益,那么怎么辦呢?事實上細心的朋友發現了,2016年至2018年上半年處置相關投資獲取了更高的投資收益:

2016年至2018年上半年分別確認了0.85億元、2.61億元和0.1億元。尤其是2017年,要不是這2.61億元的投資收益,雛鷹農牧2017年是虧損的。

至于這些公司究竟如何,為什么投資那么多虧損的企業?又是誰愿意接盤了這些虧損的企業實現投資收益?相信大家是不是有一種朦朧的想法了?

筆者猜測是這些公司背后都是關聯方,尤其是接盤的公司,肯定是關聯方,目的是為了給公司創造利潤,方便市值管理。

至于這些公司接盤方的錢來自哪里?大概率來自上市公司體內,至少如何把錢轉出去呢,且聽筆者繼續分析。

03昔日齷齪不足夸

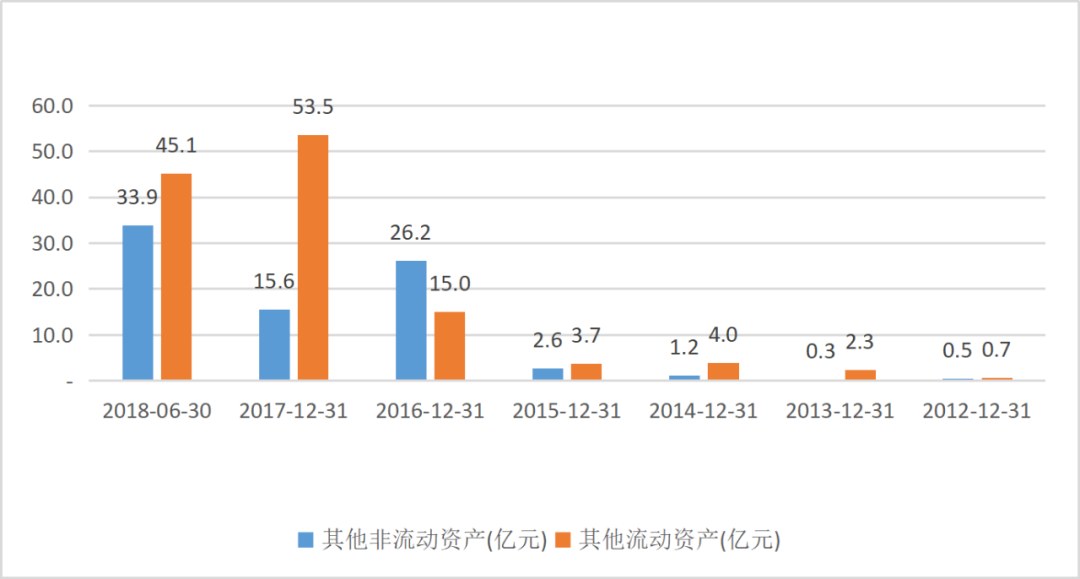

除了長期股權投資和可供出售金融資產大幅增長之外,其他流動資產和其他非流動資產這兩個奇怪的科目余額也大幅增長。

其他流動資產從2015年的3.7億元增長至2018年上半年的45.1億元,其他非流動資產從2015年的2.6億元增長至2018年上半年額33.9億元。

數據來源:初善研究

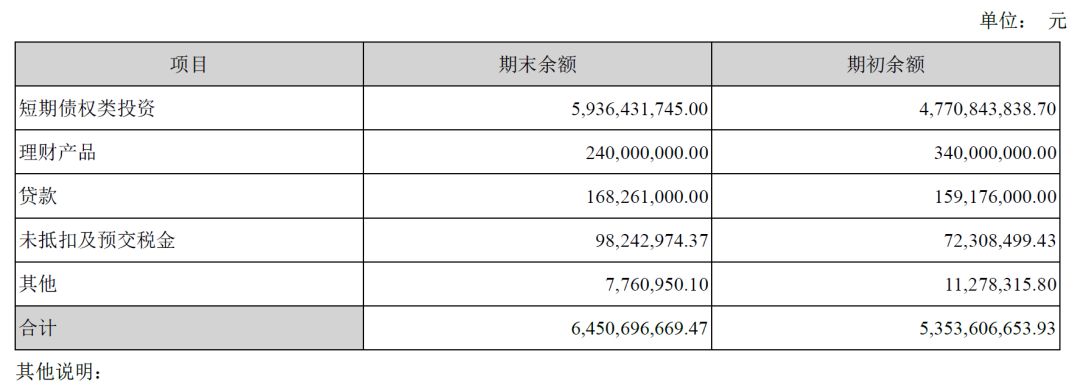

那么這些79億的資產究竟是什么投資呢?看其他流動資產,截止2018年上半年末,短期債權類投資高達59.36億元。

數據來源:2018年半年報

其他非流動資產顯示,長期債券投資余額高達11.07億元。

數據來源:2018年半年報

也就是說公司債權類投資高達70億元,按照3.5%的收益率計算,也可以帶來2.45億的投資收益啊,但是筆者并沒有在利潤表中發現相關的投資收益。

結合上面分析那些所謂的接盤方,答案不言而喻,筆者猜測這些錢部分都流向了雛鷹農牧的關聯方,然后利用這些資金接盤那些所謂的投資。部分被上市公司實際控制人占用,乃至揮霍殆盡。

04今朝放蕩思無涯

當時間來到2018年8月,半年報高達23.71億元的貨幣資金還不起9936萬元的到期借款,雛鷹農牧的雷徹底爆發,10月份表示“18雛鷹農牧SCP001”存在兌付風險,這只債券發行總額5億元,利率7.50%,然后上演了肉償的戲碼。

如果公司的這些投資屬實的話,在遭遇流動性危機時,完全可以把118億的投資變現,進行償債,包住殼地位。所以即使雛鷹農牧不退市,以后也會把這些轉出去的資金計提減值,如果不退市,也很難逃過證監會的調查。

很多人和筆者一樣好奇,除了投資帶來的快感之外,還有什么原因導致了企業這種盲目的投資,當然是可怕的豬周期:2014年開始,豬價大跌,而公司的巨額豬圈、仔豬投資沒有帶來收益,轉而去做資本運作。

一個無法再現的假設是,如果雛鷹農牧好好養豬,那么它今年市值會有多少,應該不會低于1000億吧,那種景象就是:河南市值最高的兩家公司都是養豬的。

豬是咋死的?

瞎搞搞死的。

05前事不忘后事之師

雛鷹農牧是非常典型的一個案例,大家都可以從這個案例中汲取營養。

當自己的行業不行了,要不要轉行?有時候忍個三五年,就可以出頭了,畢竟轉行是去自己不熟悉的領域跟那個領域的精英玩,憑什么覺得你會贏?

步子大了真的會扯到蛋,這不是水平高低的問題,這是生理結構的問題。

如果掌握了一定的財務知識,加上一點合理的邏輯推導,造假是很難蒙混過去的。

周期永遠是周期,當PB(市凈率)來到10倍以上時,就是巨大的泡沫。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)