5G芯片加速成熟,半導體受自主可控與高景氣雙輪驅動

中信建投電子研究 作者 中信建投電子團隊

一、5G芯片加速演進,持續看好5G基建與應用核心主線

9月6日華為在德國柏林消費電子展上,面向全球推出最新一代旗艦芯片麒麟990系列,包括麒麟990和麒麟990 5G兩款芯片。同時,高通宣布首次集成5G基帶的驍龍7系一體化SoC芯片,還確認下一代驍龍8系列旗艦5G移動平臺將在年底公布更多細節。我們認為在各方加速推進背景下,各手機品牌5G機型有望加快上市,并在明年下半年進入放量期,2020年滲透率望達10-20%,3年CAGR超過200%。1)對于5G基建,我們推薦關注5G升級驅動量價齊升的細分領域,包括新型天線、射頻前端、高頻高速材料/PCB、3D-sensing等。2)對于5G應用,我們看好高清大屏、VR/AR、智能汽車、物聯網等核心應用,重點看好高密度LED、柔性顯示、光學、汽車半導體等細分方向。

二、5G與手機需求帶動半導體升溫,存儲國產化持續推進機遇凸顯

封測公司中,京元電8月營收月增3.02%、年增27.63%,連續4個月創新高,主要受惠于傳統旺季、華為海思5G基站芯片、聯發科等提前量產等。硅格8月營收月增0.69%,歷史同期次高,與手機/網通/電源管理芯片等需求維持高位有關。存儲方面,旺宏8月營收月增24.9%,年增17.2%,預計Q3季增30%;華邦電和南亞科8月營收分別月增3.13%、14.12%,其中南亞科預計Q3季增25%。存儲價格回穩疊加Q3電子傳統旺季帶動,存儲廠商業績改善趨勢明顯。大陸方面,紫光旗下長江存儲正式量產Xtacking架構64層3D NAND,預計明年產能提升至6萬片/月,并量產128層。此外,紫光旗下西安紫光國微具有DRAM研發實力,DDR4內存芯片及模組正在開發,計劃20年推向市場。建議關注半導體板塊景氣度改善與國產替代雙邏輯,推薦兆易創新、聞泰科技、卓勝微、韋爾股份、匯頂科技等。

三、品牌廠商陸續推出智屏產品,關注Mini背光與大屏觸控

TCL8月發布了55寸XESS智屏系列及75寸“星曜”8K Mini LED背光顯示屏。傳統Mini LED技術難點在于缺乏成本可控、可量產的技術路徑,由SMT廠商將Mini LED晶體組裝在PCB板上來實現快速出貨,該技術路徑成本高、功耗大,廠商只能通過被動式驅動,犧牲屏的顯示效果,適合中小尺寸。TCL的“星曜”是業內首塊基于玻璃基板的主動驅動式Mini LED產品,將Mini LED晶體應用在玻璃基板上,顯示性能更好,適合大屏產品,還可大幅降低制造成本,預計TCL將于20Q2全面量產。智屏顯示也有望帶動大屏電容觸控滲透加速,關鍵在于提升技術成熟度、降成本與觸顯UI在大屏的便捷移植。建議關注TCL集團、蘇大維格。

推薦與關注

核心推薦:

立訊精密、卓勝微、生益科技、華正新材、深南電路、滬電股份、鵬鼎控股、順絡電子、大華股份、大族激光、三安光電。

一周行情回顧

重點公司估值表

一周動態跟蹤

【三利譜】中報點評:產能爬坡順利,靜待產線盈利帶動經營改善

19H1業績表現符合預期

19H1公司實現營收6.16億元,同比增長47.70%,實現凈利潤66.05萬元,同比下降97.6%,位于此前指引區間0-1000萬元下限,實現歸母凈利潤121.61萬元,同比下降95.7%,扣非后凈利潤-623.19萬元,同比下降133.64%。其中19Q2實現營收3.75億元,同比增長45.97%,環比增長55.6%,實現凈利潤0.15億元,同比增長2.95%,環比實現扭虧。中報業績表現符合市場預期。

合肥線產能爬坡順利,帶動營收快速增長19H1合肥線實現營收2.35億元,對應平均稼動率超70%,合肥線目前整體稼動率已超過八成,電視偏光片良率超過90%,整體爬坡進度符合預期。考慮到上半年產能仍處爬坡階段,單位生產成本、費用偏高,產線整體仍處虧損,19H1實現凈利潤-3,556.10萬元,同比虧損增加2301.61萬元。預計隨著后續產品良率的提升,有望逐步實現扭虧為盈。目前產品結構已較多增加40寸產品,顯示出公司在大尺寸偏光片出貨能力持續提升。產能擴張資金需求加大,費用增長影響期內獲利期內公司經營性現金流凈額同比下降-3627.11%,主要由于銷售收入增長材料采購增加以及應收賬款增加;籌資性現金流凈額,同比增加14,651.48%,主要由于銷售收入增長而運營資金需求加大,銀行貸款有所增加;財務費用同比增加0.11億元,同比增長63.66%,對期內業績也有所影響,主要由于匯兌損失及貸款利息增加。預計隨著合肥線經營好轉,公司財務情況有逐步迎來改善。

簽署超寬幅產線框架協議,看好偏光片長期國產替代趨勢

近期公司與合肥新站高新技術產業開發區管委會簽署了《三利譜合肥超寬幅2500mmTFT-LCD用偏光片生產線項目投資框架協議》,計劃投資建設一條年產能3000萬平的產線。項目總投資12.61億元,其中固定資產投資11.21億元,鋪底流動資金1.4億元,來自公司自籌。項目達產后,預計年均實現銷售收入20.48億元,年均實現凈利潤2.13億元,稅后內部收益率為14.28%。看好公司大尺寸偏光片長期國產替代成長趨勢。

【滬電股份】數通及5G訂單驅動增長,三季度指引再超預期

上半年業績符合預期,三季度指引超預期。

19H1營收31億,同比增長27%,歸母凈利潤4.8億,同比增長143%,扣非歸母凈利潤4.5億,同比增長168%,符合預期。公司預計1-9月歸母凈利潤8-9億元,同比增長109%-135%,對應單Q3凈利潤3.2-4.2億,同比增長72%-126%,中值3.7億,環比增加18%,超預期。 經營活動現金流環比優化,產業鏈議價權高。公司上半年現金流持續改善,19H1經營活動現金流凈額5.6億,同比增長145%,與凈利潤增速基本持平,存貨增加額3.2億,經營性應收項目減少1.15億;Q2單季度盈利現金流量比率環比提升至121%,應付賬款及票據較Q1末增加2億。

企業通訊市場板和辦公工業設備板營收快速增長,毛利率大幅提升。

上半年公司PCB整體收入同比增長25%,毛利率同比提高8.05pct至30.34%。受益于5G、新一代高速網路設備、高速運算服務器及工業控制產品的需求增長,公司高附加值產品占比提升。其中,企業通訊市場板收入21億,同比增長37%,毛利率大幅提升9.74pct至31.85%;工業設備板收入1.9億,同比增長36%,毛利率增加10.94pct至32.92%。 汽車電子產品結構優化,黃石二期預計9月始生產。上半年低端汽車電子產品需求疲弱,公司ADAS汽車板等中高端產品持續增長,產品結構優化,汽車板收入同比下降2.75%,毛利率提升1.93pct至24.88%。從事汽車板的子公司滬利微電經營平穩,上半年營收7.9億,同比微幅下降1.49%,凈利潤1.0億,同比增長9%。黃石二廠預計最快將在2019年9月開始試生產,承載后續汽車電子市場增長恢復后的需求。【順絡電子】上半年收入穩健增長,現金流環比改善,5G長邏輯清晰

半年報符合預期,研發支出及匯兌損失拖累短期業績。

上半年收入12.2億,同比增長8%,歸母凈利潤1.95億,同比下滑14%,扣非歸母凈利潤1.8億,同比下滑5%,符合預期。凈利潤同比下滑主要因去年同期存在一次性股權轉讓收益,同時匯兌損失、研發投入以及人工支出增加。剔除股權轉讓收益的影響以及匯率變化導致的收益減少后,2019H1凈利潤同比基本持平。 單二季度收入創新高,軍工與陶瓷子公司業績增長優。Q2單季度收入6.7億,同比增長5.5%、環比增長24%,創歷史新高,判斷華為等大客戶需求旺盛。子公司貴陽順絡迅達從事軍品及部分繞線電感,上半年收入及凈利潤均同比增加104%;東莞信柏從事陶瓷外觀件,凈利率同比提高5pct至16.9%,凈利潤2115萬,同比增加32%。 Q2盈利能力及經營性現金流恢復。Q2毛利率環比提高0.87pct至35.65%,凈利率環比提高1.14pct至16.81%。上半年經營性現金流凈額2.5億,同比下滑23%,主要因存貨及經營性應收項目大幅增加;Q2經營活動現金流凈額1.77億,環比提高138%,同比提高40%,環比改善顯著。從期末較Q1末的增加額同比數據來看,應收賬款及票據下降4598萬,應付賬款及票據增加3662萬,存貨增加6760萬。 精密電感及微波器件受益5G終端及基站需求,有望貢獻業績彈性。前次募投項目中除微波器件產業化項目投資進度因市場應用及新產品推動預期暫時延后,其他三個項目投資進度已超過90%以上,公司在汽車電子、5G手機及基站的客戶加速開拓并取得實質進展,預計電感、電子變壓器等項目后期將隨市場需求釋放,效益進一步體現。

消費電子

1、三星Galaxy Fold在韓一上市便銷售一空

三星電子表示,其首款采用5G技術的可折疊屏智能手機Galaxy Fold將于9月6日起在韓國發售。該公司表示,這款設備的定價為239.8萬韓元(約合1977.47美元)。三星周四還表示,未來還將在包括英國、法國、德國和美國在內的一些國家提供5G和LTE版本的Galaxy Fold,但沒有透露具體發售日期。據鳳凰科技消息,三星電子的可折疊手機Galaxy Fold在韓國正式開賣。三星稱,首批Galaxy Fold一上市便銷售一空。盡管三星并未披露Galaxy Fold的首日銷量,但是業界消息預計,Galaxy Fold首批訂單預計約為1000部,全部通過韓國三大運營商下單。這一數據并不包括消費者通過三星線上和線下商店所購買的Galaxy Fold。一些早期嘗鮮者在周四通過SK電訊和韓國電信預訂了Galaxy Fold,在周五便開始收到手機。SK電訊稱,預訂活動在周四僅用時15分鐘就宣告結束。據了解,三星Galaxy Fold擁有兩塊顯示屏,采用左右翻折式設計,其中小屏尺寸為4.6英寸AMOLED屏,屏幕縱橫比為21:9,主屏幕尺寸為7.3英寸,屏幕縱橫比為4.2:3,可以當成一個小平板使用。此外,該機背面采用3D曲面玻璃材質,有量子黑、夜霧銀、仙蹤綠、星際藍四種顏色可選。不過在美國地區僅提供量子黑、夜霧銀兩種配色。配置方面,該機將搭載高通驍龍855旗艦平臺,配備12GB內存+512GB UFS 3.0存儲,前置1000萬+800萬雙攝像頭,光圈分別是F/2.2和F/1.9,后置1600萬超廣角鏡頭(光圈為F/2.2)+1200萬廣角鏡頭(支持OIS光學防抖)+1200萬長焦鏡頭,支持OIS光學防抖。電池容量為4380mAh,支持側面指紋識別。(愛集微)

2、華為設備供應順利!LG U+拿下韓國5G基站數冠軍

韓國4月份5G網上路后,為加速解決5G覆蓋率問題,韓國3大電信積極建設5G基站,值得注意的是,韓國唯一采用華為設備的LG U+基站數最多,突破3萬座。據韓媒《韓國經濟》報導,韓國科學技術情報通信部旗下中央電波管理所公布5G部署統計資料,在韓國3大電信中,業界排行2、3的KT與LG U+基站部署速度比第1名的SK電信要快。數據指出,LG U+建設3萬282座5G基站,KT建設2萬7537座,SK電信建設2萬1666座,一共7萬9485座。

讓人眼睛一亮的是,LG U+是韓國唯一采用華為的電信商,雖然業界排名第3,但基站數突破3萬座,拿下數量冠軍。LG U+對此解釋,5G商用化初期,雖然采用華為引起爭議,加上設備公司延遲供應等問題,基站建設速度落后于競爭對手,但近期供需問題已獲得緩解。但基站部署位置仍明顯偏重在市區,3大電信的5G基站中,有55.8%(4萬4325臺)建設于首都圈。整體看來,LG U+在主要市、道的數量最多,但KT在首爾特別市、忠清北道、全南道為大宗,SK電信的基站則集中建設在大邱市、世宗市。

截至上個月29日,全韓國的5G收發設備數量達18萬臺左右,貼近韓國政府設定的“年內23萬臺”目標。一般來說,基站內會安裝2~3臺5G收發設備,擁有類似天線的功用,KT雖然基站數量不及LG U+,但設備數量突破6萬臺大關,屬3大電信中數量最高。SK電信、LG U+仍離6萬臺有些差距。(芯科技)

半導體

1、存儲器合約價反彈,威剛8月業績持續回溫

受惠DRAM及NAND Flash合約價在7月底與8月底分別落底反彈,存儲器模塊廠威剛運營持續升溫,8月合并營收較7月成長14.04%達23.52億元新臺幣(單位下同),不過仍比去年同期下滑30.44%。威剛表示,雖近期DRAM現貨價回跌,但預期下跌幅度有限,DRAM及NAND Flash今年價格最低的時機已過。威剛認為,伴隨著國際貿易紛爭未解、傳統新品上市備貨需求,以及數據中心布局5G應用需求逐步啟動,如同先前預期,公司不僅第3季業績將逐月走高,整體運營上成長波段更有機會迎接至第4季的存儲器補貨潮。威剛指出,由于NAND Flash歷經價格修正時間較長,此波價格觸底反彈的時間點相較DRAM來得早,反彈幅度也比DRAM明顯,因此客戶補貨態勢積極。以各產品情況來看,8月包括固態硬盤(SSD)、存儲卡及隨身碟等NAND Flash產品營收均創今年單月高點,SSD產品營收攀升至7.37億,更為2016年12月以來新高,占整體營收比重達31.35%。整體而言,威剛8月DRAM產品占整體營收比重41.73%,非DRAM產品占整體營收比重58.27%。累計威剛今年1-8月合并營收為163.93億元,年減25.49%。DRAM產品營收比重為47.93%,非DRAM產品營收比重52.07%。(芯科技)

2、Intel:GPU是我們第二重要的產品

提到Intel,大家都知道這是全球最大的高性能處理器公司,旗下有酷睿及至強等CPU品牌,占據了全球80%以上的X86 CPU份額,在服務器CPU上的份額更是高達95%以上。這幾年中,Intel實際上也不是單純的CPU公司了,先后巨資收購了FPGA廠商Altera、自動駕駛解決方案廠商Mobileye,再加上現有的NAND閃存,Intel的領域也擴展到了多個新興領域。CPU在未來毫無疑問依然是Intel最重要的產品,但哪些產品是Intel第二重要的呢?Intel官方的回答有些出人意料。日前在出席花旗銀行全球技術大會時,Intel云計算業務副總裁杰森·格雷貝回答了Xeon之后哪款產品會是Intel第二重要的問題,他的答案是“GPU”,也就是說GPU顯卡在地位在Intel心目中是僅次于CPU的。至于為什么,原因也很簡單,杰森·格雷貝認為GPU的應用范圍比專業加速器產品更為廣泛。Intel現在已經是全球最大的GPU廠商,不過這個是說核顯的,而杰森·格雷貝的回答顯然也不是指核顯GPU,而是高性能獨顯GPU,也就是Xe架構為代表的新一代GPU產品。根據Intel的計劃,該公司將在2020年發布首款獨顯GPU,基于10nm工藝,首發的主要有游戲GPU廠商,而2021年則會有7nm工藝的高性能GPU,主要用于數據中心,從首發7nm工藝上也可以看出Intel的重視了。(快科技)

光電顯示

1、棄本國LCD不用!韓國60%的電視采用大陸和臺灣制造LCD的真相

中國大陸和臺灣顯示器制造商的價格正在改變韓國三星和LG電子電視生產模式。據了解,三星/LG旗下面板子公司所生產的LCD已逐漸被低價的中國大陸和臺灣制造的LCD所取代,也讓自家面板廠三星顯示、LG顯示陷入困境。根據IHS Markit指出,三星2019年電視出貨量為4400萬臺,而這4400萬臺中,三星子公司三星顯示供應的LCD比重僅37.7%,也就是1660萬臺。而剩下的約6成(61.4%)將向中國大陸和臺灣面板廠采購。就2019年Q1(1-3月)的情況來看,三星電視銷售量(1033萬臺)中,三星顯示供應比重僅37.1%(383.8萬臺),大陸和臺灣面板廠供應比重達62%(640.8萬臺)。像三星的高價商品“QLED電視”就采用了臺灣友達的LCD。LG電子的情況也和三星相似。IHS Markit指出,2019年Q1 LG的液晶電視銷售量(789.6萬臺)中、LGD供應的LCD比重不到5成、僅49.3%。新韓金融投資指出,“目前中國已有3條10.5代LCD產線開始進行生產,韓國的8代LCD產線已喪失競爭力”。8月底的時候,更是有消息稱,LCD的產業狀況持續惡化,三星顯示近期將停止運行部分L8生產線。據韓國科技媒體《etnews》報道,LCD價格持續下跌、產業環境惡化,促使三星顯示器提前減少LCD生產線的開工率。在中國企業啟動10.5代面板廠,順利提高開工率后,65英寸以上大型面板價格便開始持續下跌。不僅如此,三星電子原本的LCD客戶也開始偏向價格更低、質量相當的中國產品,因此上半年三星顯示器在LCD中心大型事業中開始出現營業損失,損失規模約達400~500億韓元左右。三星電子認為,中國進軍大型面板市場影響韓國高端產品的競爭力,未來也很難維持利潤,導致三星電子提前執行LCD停產計劃。除了三星之外,8月初,LGD方面同樣有消息傳出,由于中國廠商的低價攻勢,LGD考慮在收益性日益惡化的LCD事業中,中斷目前的坡州P7和P8產線的部分生產,轉向OLED產線。(中央日報)

2、廣州8.5代 OLED面板廠正式竣工,初期計劃月產能6萬片

LG Display(以下簡稱:LGD)廣州8.5代 OLED工廠舉行了竣工典禮。據悉,LGD廣州8.5代OLED面板項目總投資額為460億元,是LGD繼模組工廠、液晶生產線后在中國廣州建立的第三條生產線。LGD廣州OLED工廠初期計劃每月產能為6萬片玻璃基板,之后將逐步提升到最大產能每月9萬片。據悉,到今年年底,該工廠大尺寸OLED產能與LGD韓國工廠的產能加在一起,將擁有13萬片OLED面板的月產能規模。

此外,本月初,韓媒報道稱,LGD計劃為中國電視制造商提供半成品形式的OLED面板(Open cell OLED TV),LGD廣州工廠將于本月底開始生產Open cell OLED面板。對于面板廠商來說,提供半成品形式的OLED面板相比傳統的模組方式利潤更高。Open cell(半成品面板)指的是面板只具備驅動IC和PCB板,但不具備其他功率元件。這種面板可以降低成本,因為電視商可以根據自己的需求對面板進行改善。而這將是LG首次生產半成品形式OLED面板。(AVC產業鏈洞察)

3、日本4K電視7月出貨量較去年增長46.3%,OLED電視暴增160%

日本電子情報技術產業協會(JEITA)最新公布統計數據指出,2019年7月份日本國內薄型電視出貨量(含4K電視、OLED電視)較去年同月大增19.0%至40.1萬臺,連續第2個月呈現增長,創4年4個月來(2015年3月以來、大增23.5%)最大增幅。其中,7月份日本4K電視出貨量為21.5萬臺,較去年同月成長46.3%,連續第26個月呈現增長。此外,7月份日本4K電視出貨額為339億日元。從2011年開賣迄今、日本4K電視累計出貨量正式突破700萬臺(包含OLED電視)。7月份日本OLED電視出貨量為3.8萬臺,較去年同月暴增160.1%,月出貨量創2018年4月開始公布月次別OLED電視出貨量數據以來史上次高紀錄(僅次于2019年6月份的3.9萬臺);7月份日本OLED電視出貨額為115億日元。累計2019年1-7月期間日本薄型電視出貨量較去年同期成長4.7%至264.9萬臺,其中4K電視出貨量成長28.3%至134.0萬臺、OLED電視出貨量17.1萬臺。(流媒體網)

設備材料

1、國產氟化氫替代日本產品!SK海力士無錫廠已完全使用中國產氟化氫

在日本政府限制向韓國出口氟化氫、光刻膠、含氟聚酰亞胺等尖端半導體材料后,SK海力士設在中國無錫的半導體工廠已經完全使用中國生產的氟化氫取代了日本產品。報道還指出,三星電子和SK海力士負責材料開發的工程師正在對韓國生產的氟化氫試驗品進行成分分析,三星電子已經開始使用替代產品。三星電子和SK海力士尋找日產氟化氫替代材料的工作比預期進展順利,預計年底前后,全球范圍內工廠可完全替代日本產品。韓國半導體業界消息稱,三星電子已經從8月中旬開始把韓國國內企業“Soulbrain”和“ENF TECH”生產的氟化氫用于部分工程。不過,三星電子目前尚未把國產氟化氫用于所有半導體生產工程。三星電子相關人士說,“將首先把國內企業生產的氟化氫試驗品投入到敏感度較低的工程,未來再陸續投入到高敏感度的工程”。據了解,半導體工程大約由500項工程構成,其中需要氟化氫的工程有50項左右。也就是說,三星電子先把國產氟化氫應用到其中的1-2項工程中,用來取代日本產品。在高純度的氟化氫市場,日本廠商大約占據8至9成份額。三星電子對于是否全面采用日本造以外的氟化氫仍持謹慎態度。SK海力士也計劃盡快對韓國國內企業生產的氟化氫進行試用。據了解,SK海力士設在中國無錫的半導體工廠已經完全使用中國生產的氟化氫取代了日本產品。同時,三星電子和SK海力士負責材料開發的工程師正在對國產氟化氫試驗品進行成分分析,旨在根據半導體工廠的要求,對國內企業生產的氟化氫成分含量進行調整。報道稱,這相當于三星電子和海力士與國內材料企業一起進行“共同研發”。只有產品成分結構與以往使用的日本Stella和Morita公司產品接近,沒有大的差異,在用于半導體工程時才不會生產出缺陷產品。除了三星,LG Display已完成對國內生產的高純度氟化氫的測試并開始將其應用于其生產過程,這一過程比預期的要提前了近一個月時間。消息稱,韓國自制的氟化氫符合產量和成本要求且LG Display已將韓國國產氟化氫應用于(OLED)面板等旗艦面板的生產上。此外,韓國國內材料企業“Soulbrain”忠南公州工廠的擴建工程如果按計劃在本月末竣工,韓國國產氟化氫的產能有望進一步擴大。“Soulbrain”和“ENF TECH”以前一直從日本Stella和Morita進口氟化氫進行提純,然后制作成半導體工程使用的蝕刻劑材料,向三星供貨。在日本限制對韓出口后,這些國內企業開始從中國臺灣和中國大陸進口氟化氫。(中央日報)2、SEMI:未來5年12英寸晶圓廠設備支出中國或是第二名

國際半導體產業協會旗下產業研究與統計(SEMI Industry Research and Statistics)事業群首度公布《12英寸晶圓廠展望報告》(300mm Fab Outlook)。其中,預估12英寸晶圓廠設備支出歷經2019年衰退后,2020年可望小幅回溫,2021年創下600億美元(單位下同)新高,2022年再度下滑,而2023年預計反彈,再寫歷史新高紀錄。SEMI指出,觀察未來5年晶圓廠設備投資大幅成長動能,普遍來自如NAND存儲器、晶圓制造/邏輯IC、功率IC等;以區域分,預期韓國支出力道最大,其次為中國,歐洲/中東與東南亞亦可望在2019-2023年強勁成長。報告顯示,整體12英寸半導體晶圓廠、生產線數量預計從2019年的136座,成長至2023年的172座,成長率逾30%;若納入可能性較低的計劃,整體數量可能接近200座。(芯科技)

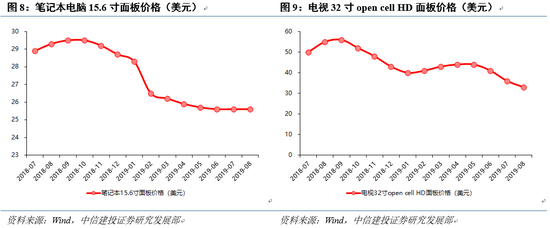

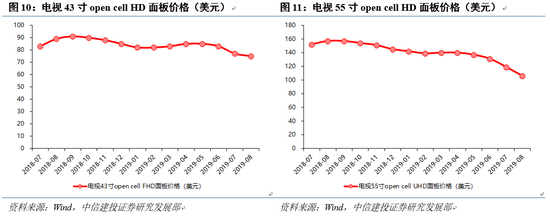

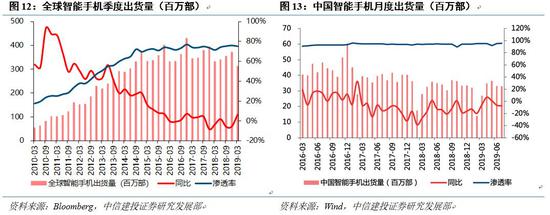

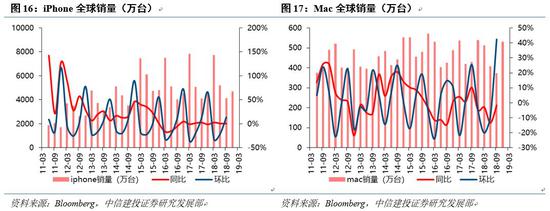

行業重點數據

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)