中證君的朋友Z君,這幾天忽然發(fā)現(xiàn),賬戶又一次扭虧為盈了。

為什么要說“又”呢?因為在今年4月初,Z君的賬戶也曾一度回本。然而好景不長,從4月中旬開始再次陷入虧損,直到現(xiàn)在。

2018年,Z君的基金賬戶虧了8萬多,與A股投資者的人均虧損情況基本一致。不過,今年年初那場“完美的春季攻勢”,一度讓大家的賬戶紛紛“回血”。

據(jù)統(tǒng)計,從今年年初到4月19日,A股投資者人均賺了10萬元。不過,那時恰恰是A股的年內(nèi)高點。從4月22日開始,上證綜指走出周線五連陰,5周時間人均虧損5萬多。這場過山車行情,讓Z君也深刻地體會了什么叫做“浮盈”。

如今,Z君的賬戶又一次扭虧為盈了,問題也來了:這一次會不會和4月那次一樣?A股已經(jīng)到了階段高點,現(xiàn)在應該見好就收,還是應該大干快上?

內(nèi)外資機構都在加倉

發(fā)現(xiàn)賬戶開始賺錢的,不僅有Z君一人。很多股民、基民有著和Z君一樣的經(jīng)歷和感受。

事實上,A股今年的賺錢效應相當明顯。Z君的扭虧為盈,是從去年開始計算的,如果單純計算2019年,則其賬戶收益率已經(jīng)達到了30%。真是“不算不知道,一算嚇一跳”,無怪乎Z君驚呼“真是慢牛”!

數(shù)據(jù)顯示,截至9月12日,上證指數(shù)年內(nèi)上漲21.55%,深證成指年內(nèi)上漲37.02%,創(chuàng)業(yè)板指年內(nèi)上漲36.79%,所有A股股票的年內(nèi)漲幅中位數(shù)為18.84%。在全球主要股指中,除了大A股,年內(nèi)漲幅超20%的只有美股的納斯達克指數(shù)和標普500指數(shù)。

今年以來的A股演變邏輯,下面這組數(shù)據(jù)似乎很能說明問題。

數(shù)據(jù)來源:萬得 截至9月12日

1-2月,北向資金大量涌入;

2月,A股大漲,賺錢效應明顯;

3月,新增投資者和融資余額快速攀升,投資者跑步進場;

4-5月,北向資金大舉流出,A股進入調(diào)整行情,上證指數(shù)周線五連陰;

6月,北向資金回流A股,指數(shù)反彈;

7-8月,新增投資者數(shù)量跌破百萬,8月下半月開始指數(shù)反彈;

9月,融資余額和北向資金大量回流……

從圖表中可以看出,A股與兩融、外資的進出之間存在密切關聯(lián)。而兩融、外資近期正在回流A股,有望帶來數(shù)千億的增量資金。

8月19日,兩融擴容;8月24日,入富擴容,9月23日開盤前正式生效;8月27日,入摩擴容;9月23日,標普道瓊斯指數(shù)將納入A股。

分析人士預計,兩融擴容帶來的潛在增量資金流入可達2000億元;而三大國際指數(shù)合計可帶來約360億美元左右(約2553億元人民幣)增量資金。

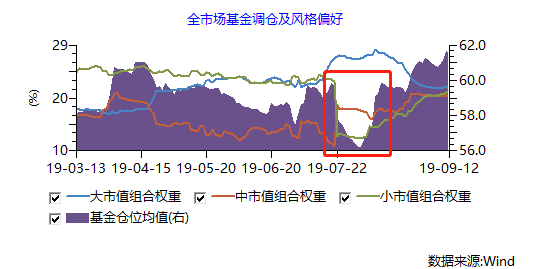

國內(nèi)機構方面,萬得數(shù)據(jù)顯示,公募基金從2月開始大幅加倉,在4月中達到階段高點,4月下半月開始倉位下降。7月下旬基金倉位大幅下降,8月開始急速攀升,目前的倉位已經(jīng)達到年內(nèi)高點。

私募基金也在加倉。華潤信托數(shù)據(jù)顯示,8月私募基金平均倉位已達73.1%,再次接近今年來的最高數(shù)據(jù),其中近半私募倉位超過八成。

政策層面近期利好不斷,先是降準,再是取消QFII與RQFII投資額度限制。

狗股策略+巴菲特策略

后市行情若再有顛簸,該如何避免賬面“浮盈”呢?

外資是今年最重要的增量資金之一,市場稱其為今年的行情發(fā)動機,因此其選股邏輯值得借鑒。外資的選股邏輯非常明確,就是選擇那些具備長期賺錢能力和分紅能力的公司。

題材股往往是“隨風而起,隨風而逝”,而具備長期賺錢能力和分紅能力的公司股票,其業(yè)績和股價表現(xiàn)通常比較穩(wěn)健,若在合理的價格買入,長期持有大概率可以超越市場。

股息率和凈資產(chǎn)收益率(ROE),是狗股策略和巴菲特策略的核心所在。根據(jù)這兩個指標,再疊加業(yè)績增速,我們對A股3000多只股票進行了篩選,篩選標準是:連續(xù)3年分紅、連續(xù)5年ROE(扣非/攤薄)大于15%、連續(xù)4個季度歸母凈利潤增速(扣非)為正。

結果顯示,僅25只個股符合上述標準。這25只個股,近5年平均ROE(扣非/攤薄)的平均值為21.74%;近3年平均股息率的平均值為1.83%;近4個季度平均凈利增長率的平均值為24.82%,年內(nèi)股價漲幅平均值為43.64%。

數(shù)據(jù)來源:wind 截至9月12日

注:僅用于數(shù)據(jù)分析,不作為投資建議

這25只股票中,有不少耳熟能詳?shù)拿餍枪桑彩潜皇袌稣J可的核心資產(chǎn),但其中不少股票因股價大漲已致估值偏高。即便是好公司好股票,也還需要好價格才行。

外資青睞核心資產(chǎn),但在操作手法上也非常靈活。據(jù)興業(yè)證券分析,其操作手法整體可概括為三步:1、底部吸收大量優(yōu)質(zhì)底倉籌碼。2、浮動籌碼會隨著股價上漲,估值較高,適當做一部分盈利兌現(xiàn)。3、待股價、估值等回歸合理性,再度吸收籌碼。這樣循環(huán)往復,逐步將定價權掌握。

責任編輯:郭建

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)