炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

西山科技股價(jià)腰斬背后:超募近10億悉數(shù)用于理財(cái) 上市后天量融券賣出 | 回首2023

宏源藥業(yè)超募15億用20億理財(cái) 民生證券高額保薦費(fèi)+原始股成大贏家 | 回首2023

港通醫(yī)療手握天量“優(yōu)質(zhì)”應(yīng)收賬款不融資IPO大募7.79億 政府背書(shū)“金字招牌”還能吃多久?| 回首2023

榮昌生物股價(jià)腰斬背后:產(chǎn)品放量趨緩管線青黃不接 估值邏輯或面臨重塑? | 回首2023

對(duì)于HPV疫苗賽道企業(yè)而言,2023年以及2024、2025年將是非同尋常的幾年,原因無(wú)他,國(guó)產(chǎn)9價(jià)HPV疫苗將在近年內(nèi)登陸國(guó)內(nèi)市場(chǎng)已成為行業(yè)內(nèi)的一致性預(yù)期,涉及上市公司包括萬(wàn)泰生物、上海博唯、康樂(lè)衛(wèi)士和瑞科生物等。這也意味著由智飛生物獨(dú)家代理默沙東9價(jià)HPV疫苗,形成行業(yè)壟斷式競(jìng)爭(zhēng)的市場(chǎng)格局即將面臨徹底重塑。

從營(yíng)收占比看,2023年上半年,智飛生物代理產(chǎn)品(以HPV疫苗為主)營(yíng)收占當(dāng)期營(yíng)收總額的比例超過(guò)96%,是公司的絕對(duì)支柱性業(yè)務(wù)。因此未來(lái)國(guó)產(chǎn)9價(jià)HPV疫苗上市將對(duì)公司主營(yíng)業(yè)務(wù)造成較大沖擊,公司增長(zhǎng)預(yù)期顯著弱化。

在此背景下,智飛生物不斷尋求打造第二生長(zhǎng)曲線,包括與GSK簽署帶狀皰疹獨(dú)家銷售協(xié)議;利用體外孵化模式跨界布局GLP-1;加碼研發(fā),推動(dòng)自主產(chǎn)品發(fā)展等。但從市場(chǎng)角度來(lái)看,相關(guān)布局或很難對(duì)沖HPV疫苗競(jìng)爭(zhēng)格局惡化所帶來(lái)的影響,且自主產(chǎn)品的主要發(fā)力點(diǎn),體外孵化模式伴隨著潛在的利益輸送風(fēng)險(xiǎn)。

國(guó)產(chǎn)9價(jià)HPV疫苗上市在即 智飛“躺贏”時(shí)代步入終局

宮頸癌是全球最常見(jiàn)的婦科惡性腫瘤之一,2020年全球發(fā)病和死亡病例數(shù)分別達(dá)到60.4萬(wàn)和34.2萬(wàn)例,我國(guó)貢獻(xiàn)其中的約15-20%。

資料顯示,宮頸癌發(fā)病與HPV感染高度相關(guān),而HPV疫苗在海外已有超過(guò)15年使用經(jīng)驗(yàn),對(duì)于宮頸癌預(yù)防效果立竿見(jiàn)影且經(jīng)歷了時(shí)間考驗(yàn)。目前全球共有4款產(chǎn)品上市,其中默沙東的Gardasil系列2021年全球銷售額達(dá)到56.73億美元,成為全球最暢銷非新冠疫苗產(chǎn)品。

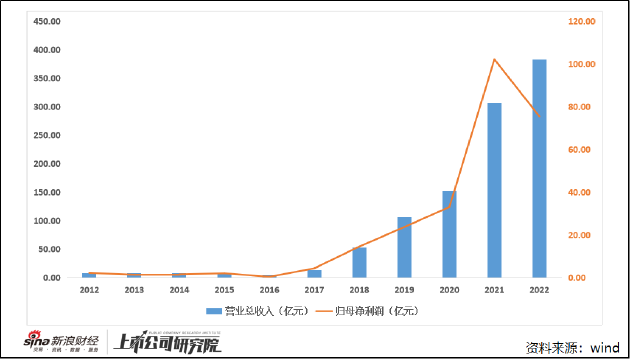

智飛生物與默沙東的合作始于2011年,最初主要負(fù)責(zé)麻腮風(fēng)三聯(lián)和23價(jià)肺炎產(chǎn)品在國(guó)內(nèi)市場(chǎng)的推廣和銷售。2018年,智飛生物與默沙東簽署補(bǔ)充協(xié)議鎖定9價(jià)HPV疫苗代理權(quán),隨后公司業(yè)績(jī)進(jìn)入爆發(fā)增長(zhǎng)階段,營(yíng)收及凈利潤(rùn)不斷創(chuàng)下歷史新高。

2022年,公司利潤(rùn)水平出現(xiàn)拐點(diǎn),相比2021年同期下降26.15%。從收入結(jié)構(gòu)看,2022年公司代理產(chǎn)品收入349.74億元,同比增長(zhǎng)67.09%,主要源于市場(chǎng)對(duì)于HPV疫苗的大量需求。而自主產(chǎn)品收入32.85億元,同比大幅減少了66.12%。其原因在于隨著新冠疫情的結(jié)束,智飛生物重點(diǎn)布局的新冠疫苗業(yè)務(wù)慘遭滑鐵盧,這也直接導(dǎo)致公司對(duì)于代理產(chǎn)品的依賴度再度攀升。

據(jù)歷年年報(bào)數(shù)據(jù)顯示,智飛生物代理產(chǎn)品的營(yíng)收占比由2021年的68.28%增長(zhǎng)至2022年的91.4%,并進(jìn)一步攀升至2023年上半年的96%,而9價(jià)HPV疫苗收入是代理產(chǎn)品收入的主要來(lái)源。從上述數(shù)據(jù)不難看出,剔除疫情擾動(dòng)因素后,公司近年來(lái)的業(yè)績(jī)?cè)鲩L(zhǎng)基本完全依賴于代理的HPV疫苗的迅速放量。

在智飛生物依靠9價(jià)HPV疫苗賺的盆滿缽滿的同時(shí),競(jìng)爭(zhēng)對(duì)手也在持續(xù)追趕。公開(kāi)資料顯示,目前國(guó)內(nèi)已有4家企業(yè)的9價(jià)HPV疫苗處于Ⅲ期臨床,分別為萬(wàn)泰生物、上海博唯、康樂(lè)衛(wèi)士、瑞科生物。

其中,萬(wàn)泰生物、上海博唯、康樂(lè)衛(wèi)士三家企業(yè)的9價(jià)HPV疫苗均于2020年進(jìn)入Ⅲ期臨床。由于9價(jià)HPV疫苗保護(hù)效力的評(píng)價(jià)金標(biāo)準(zhǔn)以預(yù)防高級(jí)別癌前病變?yōu)橹鳎C合受試者數(shù)量和臨床試驗(yàn)現(xiàn)場(chǎng)的HPV感染率情況,三期臨床達(dá)到該終點(diǎn)至少需要5年以上的時(shí)間。因此按照時(shí)間推算,處于第一梯隊(duì)的3家公司的9價(jià)HPV疫苗正常而言將于2025年-2026年上市。

但是,根據(jù)國(guó)家藥監(jiān)局2023年7月11日發(fā)布的《人乳頭瘤病毒疫苗臨床試驗(yàn)技術(shù)指導(dǎo)原則(試行)》顯示,若上一代疫苗采用公認(rèn)的組織病理學(xué)終點(diǎn),符合上市要求,且試驗(yàn)疫苗經(jīng)藥學(xué)評(píng)估確屬迭代疫苗(基于第一代疫苗研發(fā)平臺(tái)開(kāi)發(fā)的疫苗,擴(kuò)大了HPV型別覆蓋范圍,而生產(chǎn)工藝、質(zhì)量標(biāo)準(zhǔn)等基礎(chǔ)條件與第一代疫苗相同或高度相似),則可按病毒學(xué)終點(diǎn)12個(gè)月高危型持續(xù)感染(PI12)申報(bào)上市,以縮短獲批上市的時(shí)間。

一般情況下,PI12定義為在相隔5—7個(gè)月采集的人體相關(guān)成分中,連續(xù)3次及以上經(jīng)PCR發(fā)現(xiàn)同一HPV型別核酸陽(yáng)性。這表明,迭代疫苗最快可在12個(gè)月的臨床試驗(yàn)后就申報(bào)上市。

萬(wàn)泰生物于12月14日回復(fù)投資者提問(wèn)時(shí)表示,公司9價(jià)HPV疫苗可以作為迭代疫苗來(lái)申報(bào)上市,Ⅲ期主臨床試驗(yàn)V8期訪視的現(xiàn)場(chǎng)工作已完成,正在進(jìn)行標(biāo)本檢測(cè)工作。待V8臨床現(xiàn)場(chǎng)工作全面結(jié)束并完成相關(guān)所需檢測(cè)后,公司會(huì)根據(jù)病例累積情況,在滿足指導(dǎo)原則要求情況下第一時(shí)間申報(bào)。

此外,康樂(lè)衛(wèi)士在研發(fā)9價(jià)HPV疫苗之初,布局了3價(jià)HPV疫苗,并均已進(jìn)入III期臨床試驗(yàn)24個(gè)月訪視。如果3價(jià)HPV疫苗研發(fā)進(jìn)展領(lǐng)先一步,即會(huì)作為康樂(lè)衛(wèi)士的第一代HPV疫苗,而9價(jià)HPV疫苗則屬于迭代疫苗。

因此,理想狀態(tài)下,萬(wàn)泰生物、康樂(lè)衛(wèi)士的9價(jià)HPV疫苗或有望于2024年遞交上市申請(qǐng)。結(jié)合9價(jià)HPV疫苗上市之初,通過(guò)優(yōu)先審評(píng)程序僅用了8天就完成申請(qǐng)到上市的全流程來(lái)看,樂(lè)觀情況下相關(guān)產(chǎn)品甚至能夠在今年就登陸市場(chǎng),即使保守估計(jì),其上市時(shí)間也將在2025年-2026年左右。

事實(shí)上,我們無(wú)需細(xì)究競(jìng)品的具體上市時(shí)間,以及智飛生物代理品種的先發(fā)優(yōu)勢(shì)及品牌效應(yīng)到底具有多強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力,只需明確智飛生物9價(jià)HPV疫苗的壟斷格局不可持續(xù),且將在一兩年之內(nèi)被打破。

觀察世界上的偉大企業(yè),全以不同形式的壟斷屹立于世界之林。壟斷的最直接表現(xiàn),就是毛利率,即議價(jià)能力。一旦壟斷被打破,就必然導(dǎo)致議價(jià)能力的直線下滑進(jìn)而拖累業(yè)績(jī)表現(xiàn)。近年來(lái),智飛生物代理產(chǎn)品的毛利率持續(xù)下滑,由2018年的41.28%下降至2023年上半年的27.46%,側(cè)面反應(yīng)出其已預(yù)見(jiàn)到競(jìng)爭(zhēng)格局惡化,提前采取措施搶占存量市場(chǎng)的商業(yè)策略。

無(wú)論從研發(fā)格局還是公司主動(dòng)策略選擇來(lái)看,智飛生物憑借代理9價(jià)HPV疫苗“躺贏”的時(shí)代距離步入終局已經(jīng)越來(lái)越近,其業(yè)績(jī)高增長(zhǎng)的預(yù)期也顯著弱化。或受此預(yù)期影響,智飛生物前復(fù)權(quán)后股價(jià)由2021年5月的153.06元/股高點(diǎn)持續(xù)下跌至目前的48.98元/股,總市值已縮水超6成。

第二曲線或難以挽救預(yù)期 體外孵化或存利益輸送風(fēng)險(xiǎn)

在此背景下,智飛生物不斷尋求打造第二生長(zhǎng)曲線,包括與GSK簽署帶狀皰疹獨(dú)家銷售協(xié)議;利用體外孵化模式跨界布局GLP-1;加碼研發(fā),推動(dòng)自主產(chǎn)品發(fā)展等。但從市場(chǎng)角度來(lái)看,相關(guān)布局或很難對(duì)沖HPV疫苗競(jìng)爭(zhēng)格局惡化所帶來(lái)的影響。

就帶狀皰疹疫苗而言,從供給角度看,智飛生物無(wú)法復(fù)制9價(jià)HPV疫苗的壟斷格局。2023年初,百克生物旗下的首款國(guó)產(chǎn)帶狀皰疹疫苗“感維”正式上市,并于4月啟動(dòng)接種。相較于GSK的Shingrix只適用于50歲以上人群,感維的接種年齡段拓寬至40歲以上。此外,感維在價(jià)格上也更具優(yōu)勢(shì),注射一劑即達(dá)到免疫,每劑售價(jià)約1369元。在批簽發(fā)量上,百克生物今年趕超GSK,上半年共有10批次。

從需求角度看,帶狀皰疹疫苗接種率一直很低。數(shù)據(jù)顯示,2021年,50歲及以上人口的帶狀皰疹接種率僅有0.1%。較低的接種率一方面在于帶狀皰疹本身并不會(huì)危及生命,疫苗收益顯著低于HPV疫苗;另一方面在于受眾人群為中老年群體,接種觀念培養(yǎng)較為困難。上述因素均會(huì)對(duì)產(chǎn)品放量造成一定的困難。

從既往數(shù)據(jù)看,GSK的Shingrix于2019年5月在國(guó)內(nèi)獲批用于50歲以上健康人群預(yù)防帶狀皰疹,2020年正式上市銷售,2020年-2023Q3累計(jì)實(shí)現(xiàn)批簽發(fā)37批次。按照此前中檢院披露的每批次數(shù)量估算,預(yù)計(jì)總數(shù)約為400萬(wàn)支。根據(jù)2劑次免疫程序?qū)?yīng)3200元/人份測(cè)算,2020-2023年銷售總額約64億元,平均年銷售額約16億元,與HPV疫苗的體量差距巨大。

自主研發(fā)方面,智飛生物在研項(xiàng)目中同樣缺乏有競(jìng)爭(zhēng)力的大單品,自主產(chǎn)品營(yíng)收除2021年新冠疫苗業(yè)務(wù)量爆發(fā)之外,整體增長(zhǎng)緩慢,基本維持在20-30億元左右,占營(yíng)收比例始終在7%到9%左右徘徊。

以體外孵化形式跨界布局其他領(lǐng)域相對(duì)更具看點(diǎn),但潛在的利益輸送風(fēng)險(xiǎn)也尤為值得關(guān)注。11 月 23 日,智飛生物與宸安生物、重慶智睿投資有限公司(以下簡(jiǎn)稱“智睿投資”)、張高峽就就收購(gòu)宸安生物100%事宜達(dá)成初步意向,并簽署了股權(quán)收購(gòu)意向協(xié)議。

資料顯示,宸安生物在研管線中的重組司美格魯肽注射液已進(jìn)入3期臨床試驗(yàn),重組利拉魯肽注射液、德谷胰島素注射液則處于上市申報(bào)階段。因此,本次收購(gòu)被解讀為智飛生物跨界布局糖尿病等代謝類疾病治療領(lǐng)域。

值得關(guān)注的是,智飛生物收購(gòu)宸安生物事項(xiàng)系關(guān)聯(lián)交易。其中,智飛生物實(shí)控人蔣仁生、智飛生物分別持有智睿投資90%、10%的股權(quán),智睿投資又控制了宸安生物85%的股權(quán)。因此本次收購(gòu),實(shí)際是智飛生物向?qū)嶋H控制人蔣仁生收購(gòu)資產(chǎn),或存在潛在的利益輸送風(fēng)險(xiǎn)。仍有待公司未來(lái)進(jìn)一步披露資產(chǎn)評(píng)估報(bào)告,進(jìn)而確定收購(gòu)價(jià)格是否公允,我們將持續(xù)關(guān)注。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)