炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【國君策略】無風險利率下降是本輪行情的原因,突破3300,靜待3500

來源:談股問君

作者:李少君/陳顯順/程越楷

導讀

當前A股的低估值補漲特征本質在于‘無風險利率’的下行,促發的動力在于‘銀行理財預期收益率’降低,進一步強化‘資金追逐資產’的現象。由此看好后市,突破‘3300’,靜待‘3500’,進擊‘券商’和低估值有業績的龍頭股,先‘周期’后‘消費’、‘科技’。

摘要

當前A股最重要的特征:‘低估值補漲’

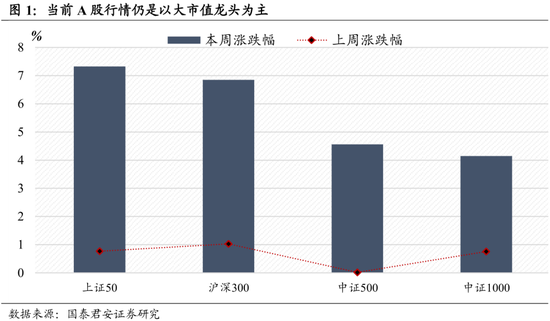

一、當前市場行情仍以大市值龍頭為主,‘大小切換’尚未發生;

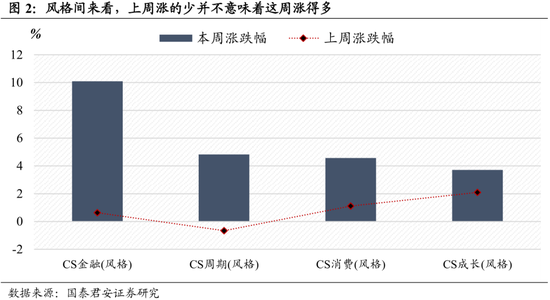

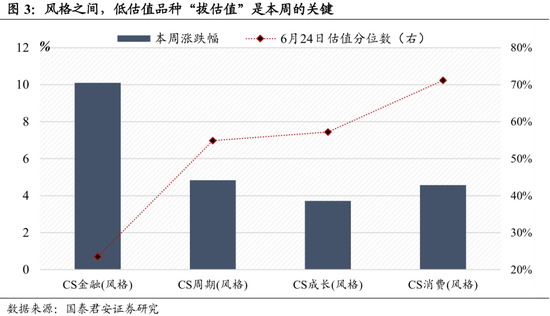

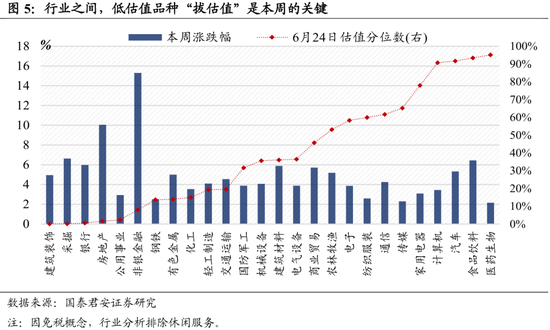

二、漲的少不會帶來漲得多,‘風格之間’以及‘行業之間’對比可以看到,并不存在上周少漲而本周補漲的顯著規律,相應的,低估值風格及行業表現更優;

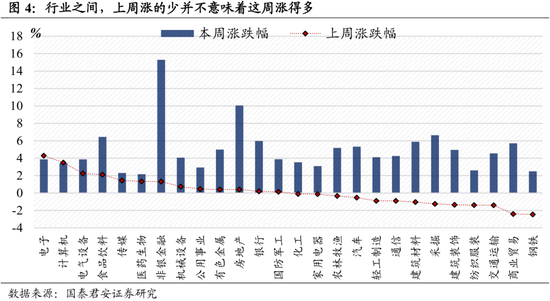

三、與此前不同的是,建材、煤炭等周期股的上漲并非‘基建刺激’、‘擴大內需’等常規周期行業基本面邏輯造成的,而是金融變革下‘無風險利率’下降造成。究其原因,‘經濟環境’中找不到,在‘金融邏輯’中才能找到。

估值補漲的本質—‘無風險利率’下行

少漲品種補漲,是‘存量資金’輪動;低估值品種抬估值,是‘增量資金’進入。當前市場只有‘無風險利率’下行方可解釋。

從DDM模型出發,盈利當前一季度見底,二季度之后逐季修復成為市場一致預期,目前難以證偽或者證真,仍處于二季報的‘真空期’之中,因此DDM模型的‘分子端’不是這輪行情的主要原因;在‘分母端’的‘無風險利率’、‘風險評價’、‘風險偏好’三個指標中,‘風險偏好’伴隨事件演進,當前處于中位、整體波動不大;隨著疫情的明朗和中美關系的緩和,‘風險評價’略有下降;當前邊際變化最大的是‘無風險利率’。宏觀或微觀、海外或國內,當前流動性均存在較大的邊際支撐。伴隨資產經歷由‘信托—城投債—銀行理財’的剛兌演變,當前剛兌打破已走向銀行理財這一環節,‘銀行理財預期收益率’下行帶動市場‘無風險利率’下行。

‘無風險利率’下行的‘國內’證據:‘銀行理財’VS‘新發基金’

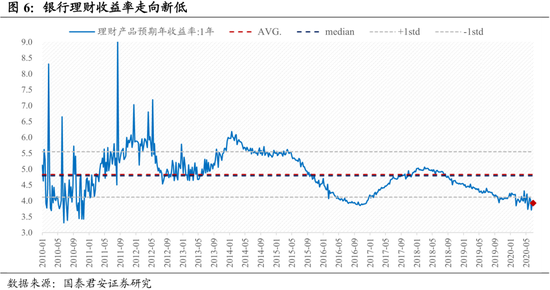

一、最直觀的證據:‘銀行理財收益率’不斷下行背景下,大眾心理的‘無風險收益率’向下,資金尋找新資產的動力正在醞釀;

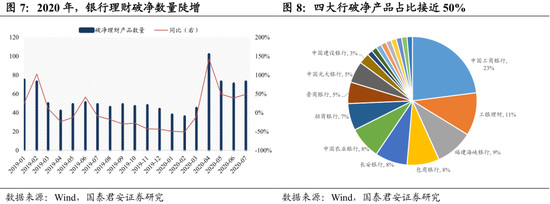

二、一個直接的催化:銀行理財產品‘破凈數量’同比激增,權益市場相對配置吸引力凸顯;

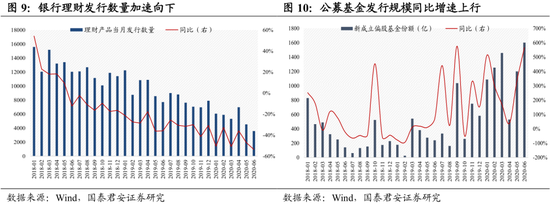

三、無風險利率下行的另一個證明角度:銀行理財發行數量同比增速遞減,而基金發行規模同比增速大增,‘資金追逐資產’現象明顯。

‘無風險利率’下行的‘海外’證據:超預期寬松下無風險利率下行帶動的‘流動性溢出’

當前全球化的寬松超越歷史上任何一次,帶來的影響也是與歷史任何一次均不同,美聯儲總資產在短時間內擴張接近3萬億,遠超2008年的1萬億左右規模。與之前任何一次都不同的是,當前流動性寬松、低利率水平、低通脹水平共存,需求側影響將會帶來‘投資行為’進一步替換了‘消費行為’,資產價格的‘通貨膨脹’替換了物價水平的上行。直接的表現就是,北上資金的大幅流入。

‘無風險利率’下行,后市如何看?‘卅卅紅春’會有時,‘券商’與低估值龍頭進擊

一、大勢研判:‘卅卅紅春’會有時,突破‘3300’,靜待‘3500’;

二、市場節奏與結構研判:‘券商’+低估值上攻,后續看好‘科技’和‘消費’的表現;

三、行業比較:先是‘券商’+低估值領頭(以周期為主),‘科技’+‘消費’接力,講故事的‘小市值’公司不炒,‘銀行’不是‘主打’品種而是周期向消費和科技切換的‘過渡’品種。當前推薦:券商、煤炭、建筑、地產、電子、家電。

目錄

1. 當前A股最重要的特征:低估值補漲

2. 低估值補漲的本質—無風險利率下行

3. 無風險利率下行的國內證據:銀行理財VS新發基金

4. 無風險利率下行的海外論據—北上資金

5. 后市如何看?卅卅紅春會有時,券商與低估值龍頭進擊

正文

1. 當前A股最重要的特征:低估值補漲

第一,當前市場行情仍以‘大市值’龍頭為主,‘大小切換’尚未發生。結合本周與上周的市場對比,我們發現以上證50、滬深300為首的龍頭權重表現顯著優于中證500、中證1000,‘大小切換’尚未發生。我們認為,伴隨市場由‘增長紅利’格局向‘存量競爭’轉變,龍頭的‘競爭優勢’邊際提升是‘大小分化’的關鍵。

第二,漲的少不會帶來漲得多,‘風格之間’對比可以看到低估值風格表現更優。結合本周和上周漲跌幅來看,并不存在上周少漲而本周補漲的顯著規律。相應的,如果參照各個風格當前的估值水平,我們發現‘估值相對便宜’的‘金融’、‘周期’,表現顯著優于‘估值相對貴’的‘成長’、‘消費’。

第三,漲的少不會帶來漲得多,‘行業之間’對比也可以看到低估值品種‘拔估值’的現象。與此前不同的是,‘建材’、‘煤炭’等周期股的上漲并非‘基建刺激’、‘擴大內需’等常規周期行業基本面邏輯造成的,而是金融變革下‘無風險利率’下降造成。究其原因,‘經濟環境’中找不到,在‘金融邏輯’中才能找到。

2. 低估值補漲的本質—無風險利率下行

少漲品種補漲,是‘存量資金’輪動;低估值品種抬估值,是‘增量資金’進入。當前市場只有‘無風險利率’下行方可解釋。

回歸DDM模型,影響市場的核心因素在‘分母端’的‘無風險利率’。從DDM模型出發,市場的核心變量在于‘盈利’、‘無風險利率’和‘風險偏好’。當前,盈利一季度見底,二季度之后逐季修復成為市場一致預期,目前難以證偽或者證真,仍處于二季報的真空期之中,因此DDM模型的‘分子端’不是這輪行情的主要原因;在‘分母端’的‘無風險利率’、‘風險評價’、‘風險偏好’三個指標中,‘風險偏好’伴隨事件演進,當前處于中位、整體波動不大;隨著疫情的明朗和中美關系的緩和,風險評價略有下降;當前邊際變化最大的是‘無風險利率’。宏觀或微觀、海外或國內,當前流動性均存在較大的邊際支撐。全球范圍的流動性寬松一方面帶動了美股的反轉,另一方面造就了A股的龍頭溢價、龍頭的反轉,極為寬松的流動性環境增大了下跌的阻尼,市場‘易漲難跌’。

‘千人千面’,市場中眾多的‘無風險收益率’構成‘無風險利率區間’,區間‘上沿’是投資中需要重點關注的‘無風險利率’,當前重點在‘銀行理財’。市場上存在不止一個‘無風險收益率’,對應的存在不止一個‘剛兌資產’。那在眾多‘無風險利率’中,哪個是投資中的‘無風險利率’標準?我們認為,‘無風險利率’是一個‘區間’,從最低一層的‘無風險收益率’(‘存款利率’)到對應同期最高的‘剛兌資產收益率’。在投資之中,區間的‘下沿’會隨著‘基準利率’變化而變化;區間‘上沿’會隨著‘市場預期’變化而變化,也是我們投資中需要重點關注的‘無風險利率’。伴隨資產經歷由‘信托—城投債—銀行理財’的剛兌演變,當前‘剛兌打破’已走向‘銀行理財’這一環節。

3. 無風險利率下行的國內證據:銀行理財VS新發基金

最直觀的證據:‘銀行理財收益率’不斷下行背景下,大眾心理的‘無風險收益率’向下,資金尋找新資產的動力正在醞釀。當前,1年期銀行理財產品預期年收益率下降至3.92%,已突破2016年年中低位,并且趨勢向下。在銀行理財剛兌打破背景下,銀行理財不僅僅走出剛兌,其收益率表現將逐步向下。作為絕大多數投資者的‘無風險資產’,‘銀行理財收益率’不斷下行將直接拉動‘無風險利率’下行。

一個直接的催化:銀行理財產品走向‘破凈’,疊加權益市場‘相對收益率’顯現。跡象雖微,但能反應大勢。2020年4月以來,銀行理財破凈數量同比陡增;相較2019年同期,7月最新銀行理財破凈數量已達74只,這進一步體現了銀行理財打破剛兌、收益率弱化的特征。破凈是否是小銀行管理能力差異帶來的樣本偏差?非也。我們拆分了破凈的銀行理財產品情況,其中工行占比達到23%、工銀理財占比達11%、農業銀行占比達8%、建設銀行占比達3%、中國銀行(維權)占比達1%,四大行占比合計接近50%。并不是因為管理能力或者銀行樣本的差異,大中小銀行占比相對均衡,反映的是整體銀行理財收益率水平將不斷走低。在此背景之下,權益市場的投資價值凸顯,‘風險-收益比’顯得更加有吸引力。

‘無風險利率’下行的另一個證明角度:銀行理財發行數量同比增速遞減,而基金發行規模同比增速大增。每個人心中都有自己的‘無風險利率’指標,但是對于廣大投資者而言,銀行理財產品能作為‘廣義無風險利率’而存在。伴隨銀行理財的剛兌打破、收益率的大幅下滑,國內投資者心中的‘無風險利率’逐步下行,這會帶來配置資金的溢出。與之相對應的,新成立基金份額不斷創下同比增速新高,這能進一步牢固配置資金由‘理財’到‘權益’的邏輯可靠性。

4. 無風險利率下行的海外論據—北上資金

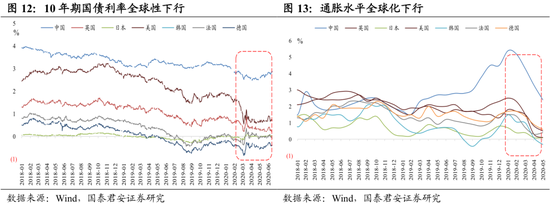

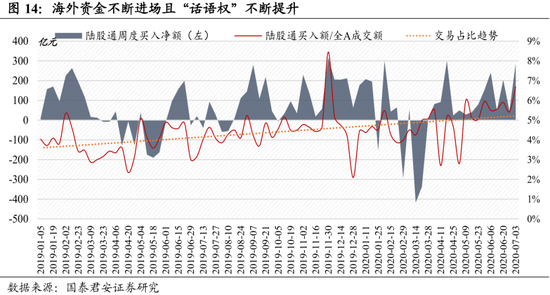

‘無風險利率’下行的‘海外’證據——超預期寬松下無風險利率下行帶動的‘流動性溢出’。當前全球化的寬松超越歷史上任何一次,帶來的影響也是與歷史任何一次均不同,美聯儲總資產在短時間內擴張接近3萬億,遠超2008年的1萬億左右規模(圖11)。與之前任何一次都不同的是,當前‘流動性寬松’、‘低利率水平’、‘低通脹水平’共存(圖12-13),需求側影響將會帶來‘投資行為’進一步替換了‘消費行為’,資產價格的‘通貨膨脹’替換了物價水平的上行。直接的表現就是,北上資金的大幅流入(圖14)。

5. 后市如何看?卅卅紅春會有時,券商與低估值龍頭進擊

大勢研判:‘卅卅紅春’會有時,突破‘3300’,靜待‘3500’。我們認為,前期低估了全球流動性寬松帶來的資產價格溢價,在‘無風險利率’下行、‘盈利’和‘風險偏好’穩中向好的階段,需對市場保持積極樂觀。我們在年初的時候提出,‘卅卅紅春會有時’,當前市場有望突破‘3300’,沖擊‘3500’。相比年初的‘3300’,我們認為有幾點不同:1)當前市場的核心驅動發生了變化,年初疫情沖擊下盈利下修是市場調整的關鍵;2)而本次重新上修至‘3300’,關鍵在于‘無風險利率’下行超額對沖‘盈利’下行;3)后續市場跟蹤的關鍵在于‘風險偏好’的影響,而這是‘3300’之后的重要變量。

市場節奏與結構研判:‘券商’+低估值上攻,后續看好‘科技’和‘消費’的表現。對于市場節奏,我們認為當前仍是基于‘無風險利率下行’思路選擇結構,因此我們認為后市演繹有望從幾點展開:1)從節奏上,金融+低估值周期將繼續表現,帶動市場沖擊‘3300’;2)從結構上,在‘金融’+低估值周期之后,仍是‘科技’和‘消費’接力演繹,‘東方亮完西方亮’;3)本輪行情不存在所謂‘風格切換’,‘增量資金’入場更多的是‘普漲’格局,只是‘相對收益’的問題。

行業比較:先是‘券商’+低估值領頭(以周期為主),‘科技’+‘消費’接力,講故事的‘小市值’公司不炒,‘銀行’不是‘主打’品種而是周期向消費和科技切換的‘過渡’品種。

-

券商:我們自5月以來大力推薦券商,核心在于政策推動‘行業景氣’+‘集中度’雙提升。1)‘龍頭紅利’:行業監管趨嚴,龍頭券商優勢更加明顯;2)‘改革加速’:中小板注冊制、分拆上市、并購重組及再融資、新三板等改革提速;3)‘金融環境’:低利率下資本市場有望持續活躍。

-

煤炭:估值性價比較高。1)當前板塊估值具備‘高性價比’。目前煤炭板塊無論是PE或是PB,均處于歷史最低水平,但目前盈利水平依然在歷史高位;2)從近期市場格局來看,預計旺季結束前動力煤的需求仍將維持,而市場在經歷了3-4月份的價格快速下跌之后,本次的價格恢復也將對市場的‘供給端’形成更好的約束作用,‘供給端’的優化將對價格形成較好的支撐。

-

建筑:低估值+盈利修復。1)建筑板塊估值水平為所有行業最低,估值安全墊高;2)下半年基建增速加速回升,回調近尾聲反轉在即。伴隨特別國債、專項債和財政等密集落地,Q3-Q4政策效果將加速顯現,看好基建增速趨勢回升4個季度以上。

-

地產:低估值且盈利較為穩定的品種。1)目前來看,地產板塊的估值水平處于歷史低位(低于5%分位數),估值具備‘高性價比’;2)伴隨政策放松的預期,疊加‘利率中樞’下行,地產板塊的盈利下修幅度將好于市場預期。

-

電子:疫情后‘景氣周期’將回歸,國內產業鏈快速發展。1)‘全球周期’:2019年全球半導體周期已觸底,5G周期中需求終將回歸;2)‘中國趨勢’:國內IC等電子產業鏈迅速發展,材料+設備+制造全面進步;3)關注‘半導體’:內資晶圓產線快速擴產,產業鏈景氣度有望維持數年,以及‘消費電子’:無線耳機銷量快速增長,平板電腦和筆電需求穩健增長,手機期待換機潮。

-

家電:‘可選消費’中值得期待的種子選手。1)當前仍處于消費復蘇的早期階段,由‘必選消費’支出逐步向‘可選消費’支出切換;2)商品房銷售逐漸回升,中汽協4月汽車銷售當月同比轉正,未來一季度或有望持續改善;3)整體而言估值水平低,盈利能力強,‘外資偏好’品種。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)