安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

此前,我們在《散戶重塑美股市場?美國“前浪”與“后浪”的投資邏輯之辯》中分析過美國散戶在個股投資選擇上的不同,隨著近期美聯(lián)儲大放水的環(huán)境下各類資產(chǎn)的不同變化,高盛指出,美國新老“韭菜”的操作在大類資產(chǎn)選擇上也呈現(xiàn)明顯代際差異,老一代投資者繼續(xù)拋售,新一代投資者仍在追漲,高盛看到了科技股泡沫的幻影。

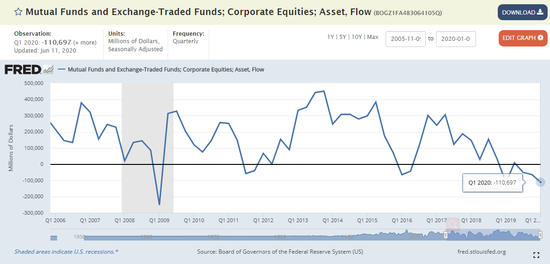

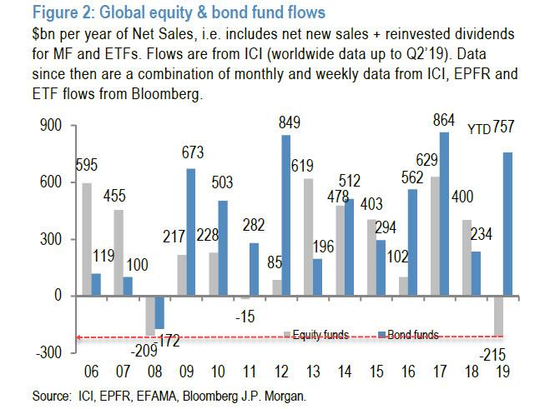

先把時間回溯到2019年第四季度,在美股剛剛創(chuàng)下連續(xù)十年牛市的最新紀(jì)錄后,美國銀行間回購市場遭遇罕見“錢荒”,美聯(lián)儲隨即重啟“擴表”操作,強力干預(yù)穩(wěn)定市場,但仍使得2019年的全球股、債基金資金流出量達到歷史高峰,美國風(fēng)險資產(chǎn)的資金流出也創(chuàng)下了2008年金融危機以來的新高。

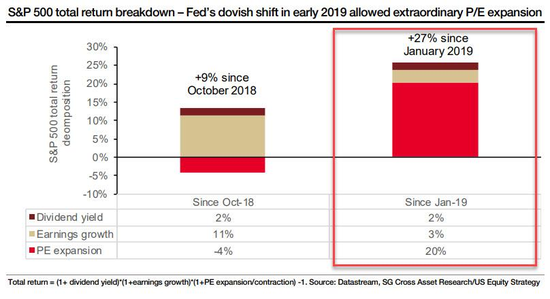

投資者逃離風(fēng)險資產(chǎn),是因為他們意識到市場處于不可持續(xù)的、被美聯(lián)儲人為推升的高位。下圖顯示了2018年和2019年標(biāo)普500成分股總回報分析,自2019年以來,來自股息和盈利的增長僅占2%和3%,但來自PE膨脹的占比達到20%。

時間拉回到今年5月,盡管美股已經(jīng)經(jīng)歷了疫情導(dǎo)致的暴跌和隨后的強勁反彈,再次沖擊新高,而美國銀行發(fā)現(xiàn)投資者同樣再次逃離風(fēng)險資產(chǎn)、逃入現(xiàn)金,并向貨幣市場投入了數(shù)百億美元。 鑒于美聯(lián)儲正在購買企業(yè)債券ETF以及蘋果(Apple)和伯克希爾哈撒韋(Berkshire)等“中產(chǎn)階級”中堅企業(yè)的債券,投資者再次大舉拋售股票基金ETF,投資者也將資金投入聯(lián)儲兜底的“無風(fēng)險”債券市場。

在接下來的兩個月,資金逃離各類風(fēng)險市場、涌入風(fēng)險較低的貨幣市場的趨勢仍然存在,但貨幣市場基金的情況卻與此前不同,根據(jù)最新的EPFR資金流動數(shù)據(jù),6月的最后一周美國貨幣市場基金出現(xiàn)了288億美元的流出,根據(jù)美國銀行的Michael Hartnett稱,這是自19年12月以來最大的貨幣市場基金贖回。即便如此,即使是最近一次資金從貨幣市場基金流出,仍有超過1.1萬億美元的現(xiàn)金涌入了貨幣市場。

隨著美聯(lián)儲繼續(xù)放水成為美股高漲的唯一因素,美聯(lián)儲在上個月的后兩周接連啟動了最后兩項緊急借貸工具以支撐企業(yè)債券市場,但投資者資金不僅僅流入了債市(上周為153億美元),還有更多的資金流入了黃金(420億美元上周);盡管美股漲勢依舊,但上周仍約有71億美元流出美股。

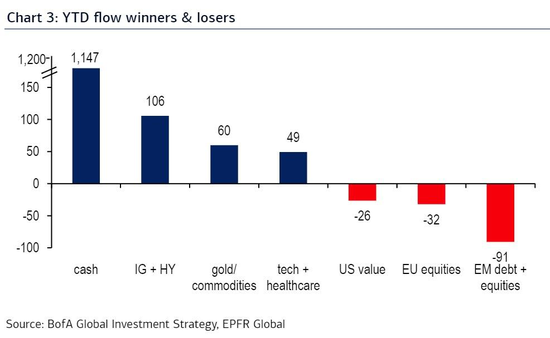

綜上,觀察不同資產(chǎn)類別之間的資金流動就會發(fā)現(xiàn),股票是唯一一個幾乎一直遭受資金流出的風(fēng)險資產(chǎn),而新資金被配置到黃金、債券,以及大部分的現(xiàn)金。 這當(dāng)然不僅僅是2019年的問題,2019年末美聯(lián)儲重啟回購,投資者拋售股票和基金買入許多被拉高的資產(chǎn),但類似的情況在最近再次出現(xiàn)。但是,因為2020年的美股“散戶熱潮”,數(shù)百萬的新韭菜瘋狂炒作“破產(chǎn)概念股”。

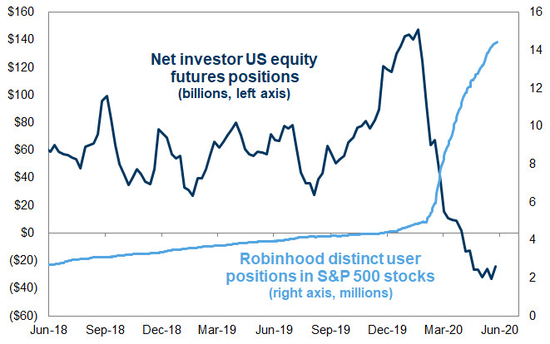

那么,目前的情況有什么不同呢?答案來自高盛對沖基金銷售主管托尼-帕斯夸里洛(Tony Pasquariello)。他寫道,盡管總體上散戶投資者在拋售股票,但并非所有散戶投資者都是如此,因為散戶投資者已經(jīng)出現(xiàn)了非常明顯的代際差異。

“美股散戶之間存在分歧,老一代投資者在繼續(xù)賣出共同基金和ETF,而年輕一代的投資者仍像1999年時那樣交易股票。 在某種程度上,這個價值6.4萬美元的問題是……我們處于散戶周期的哪個階段?在經(jīng)歷了90年代末(的科技股泡沫)之后,我傾向于認(rèn)為近期的樂觀情緒還可以持續(xù)更長時間。”

高盛甚至指出,隨著老一代美股韭菜將股票賣給他們的子女,科技股泡沫將再次來臨。(新浪美股 林克)

責(zé)任編輯:張國帥

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)