原標題:速看資管業新規!傻傻分不清的“非標”與“標”界定終于明確啦!

來源:金融1號院

2020年7月3日,中國人民銀行會同中國銀行(維權)保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局發布了《標準化債權類資產認定規則》(以下簡稱《認定規則》),《認定規則》自2020年8月3日起施行。

圖片來源中國人民政府官網

此前很多業內人士對于資管產品的“標”“非標”“非非標”都分不清楚界限在哪里,導致在做業務時帶來了很多麻煩。

而現在新規的發布終于明確了標準化債權類資產的認定規則,今天“金融1號院”就帶你來看看,《標準化債權類資產認定規則》都有哪些內容?給我們帶來了什么影響呢?到底什么是標與非標呢?

其實早在去年10月,央行就已經發布了認定規則的征求意見稿,在當時引發了市場的熱議。現在正式規定終于來了,那么究竟什么是標準化債權類資產呢?

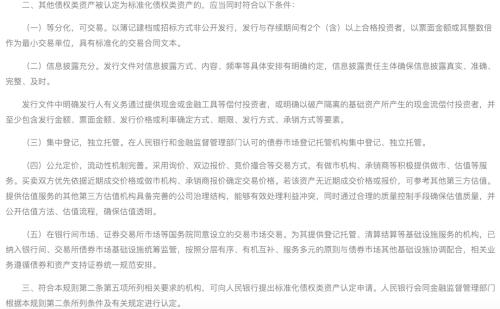

官方的公告是這么告訴大家的,本規則所稱的標準化債權類資產是指依法發行的債券、資產支持證券等固定收益證券,主要包括國債、中央銀行票據、地方政府債券、政府支持機構債券、金融債券、非金融企業債務融資工具、公司債券、企業債券、國際機構債券、同業存單、信貸資產支持證券、資產支持票據、證券交易所掛牌交易的資產支持證券,以及固定收益類公開募集證券投資基金等。

此外還有符合以下其他條件的

那么非標準化資產又是怎么界定的呢?

興業銀行首席經濟學家魯政委對“金融1號院”分析解釋表示,《規則》對主要的標準化債權資產和非標準化債權資產進行了列舉,銀登中心、北金所、保交所的相關資產明確被列入非標資產。《規則》第一條和第四條分別對標準化債權資產和非標準化債權資產進行了列舉,此前市場爭議較大的銀登中心和北金所的相關資產,被明確納入非標;從ABS和類ABS資產來看,僅有銀行間市場(信貸資產支持證券、資產支持票據)和交易所(證券交易所掛牌交易的資產支持證券)的ABS被認定為標準化資產,保交所ABS被納入非標。

他進一步分析,標準化票據滿足標準化債權資產的基本標準,后續若通過人民銀行認定,可能納入標準化資產范疇,但那時其是否仍屬于“信貸”則需進一步明確。從票交所設立標準化票據的相關公告來看,標準化票據滿足《規則》中標準化債權資產的五條要求(見下表),后續如果通過人民銀行認定,標準化票據可能被納入標準化債權資產(票交所的其他電子票據由于不滿足等分化和獨立托管要求,尚不滿足標準化債權資產的基本認定標準)。但是,從資管產品投資標準化票據的障礙來看,由于資管新規要求“金融機構不得將資產管理產品資金直接投資于商業銀行信貸資產。商業銀行信貸資產受(收)益權的投資限制由金融管理部門另行制定”,資管產品能否投資于標準化票據,還有待標準化票據的信貸屬性的進一步明確。

他還表示,《規則》第四條指出:“未被納入本規則發布前金融監督管理部門非標準化債權類資產統計范圍的資產,在《指導意見》過渡期內,可豁免《指導意見》關于非標準化債權類資產投資的期限匹配、限額管理、集中度管理、信息披露等監管要求。也就是說,銀登中心信貸資產收益權根據原有規定不計入非標資產統計,在過渡期內仍可以享受豁免,不計入非標限額管理,也無需執行資管新規的期限匹配要求;過渡期結束后,上述資產計入非標資產。

蘇寧金融研究院表示,通俗地理解,標類債權資產與非標類債權資產的區別在于條款有沒有個性化特征,假如一項資產對于不同的交易對手具有不同的收益-風險特征,則是非標。標準化就是對所有的投資者都一樣,而非標準化就是“一事一議”。

而直觀地理解,標準化能減少投資人和融資人之間的溝通成本,同時標準化債券有利于進行交易,更充分地反映市場投資者對融資主體的總體評價,充分對融資人的信用進行定價,這對于提高對資本要素的定價效率、增強金融服務實體經濟的能力具有重要意義。

興業銀行首席經濟學家魯政委對“金融1號院”進一步分析表示,7月3日,人民銀行正式發布《標準化債權類資產認定規則》,正式稿相較于征求意見稿修訂內容較少,反饋意見中對市場爭議的幾個問題予以明確:一是明確同業借款屬于非標,“非標資產除外”類別中不包含同業借款,同業存款、協議存款、結構性存款等存款的子類別不屬于非標;二是明確政金債、鐵道債、中央匯金債、熊貓債等品種屬于標準化債權資產;三是明確除公募債基以外,其他公募固定收益類資管產品不屬于標準化債權資產;四是明確基礎設施機構可以向監管部門提出申請,動態認定標準化債權資產。

值得注意的是,為推動市場平穩過渡,《認定規則》設定了過渡期安排。公告里表示,在資管新規過渡期內,對于《認定規則》發布前存量的“未被納入本規則發布前金融監管部門非標準化債權類資產統計范圍的資產”,可豁免非標資產投資的期限匹配、限額管理、集中度管理、信息披露等監管要求。對于發布后新增的,不予豁免。

央行相關負責人還表示,《認定規則》充分考慮市場需要,為各類債權類資產提供了明確的認定路徑。為了盡量避免造成市場大幅波動,是否進行標債資產認定充分尊重相關市場參與者及基礎設施機構意愿,并規定在過渡期內保持對存量資產的監管要求不變,推動市場平穩過渡,有效防范處置風險。

責任編輯:石秀珍 SF183

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)