炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

大切換?——眼前的茍且,但別忘了還有詩和遠方【天風(fēng)策略】

來源:天風(fēng)策略

α的選擇是門技術(shù),β的擇時是門藝術(shù)。眼前的茍且可能還會持續(xù)一段時間,但別忘了還有詩和遠方。

自2019年的第一篇報告《Q1關(guān)鍵節(jié)點:成長股的至暗時刻和拂曉晨曦》起,奠定了我們過去一年半在策略上以推薦科技成長風(fēng)格為主的大基調(diào)。

在今年Q1的報告《推薦科技的心路歷程——當(dāng)我們談?wù)擄L(fēng)格時,本質(zhì)上在討論什么?》中,我們復(fù)盤了過去一年半推薦科技成長風(fēng)格的心路歷程,以及經(jīng)驗教訓(xùn)。

但是,今年以來涇渭分明的風(fēng)格分化在本周出現(xiàn)扭轉(zhuǎn),市場又來到了激辯風(fēng)格切換的階段。

01

當(dāng)我們談?wù)擄L(fēng)格時,本質(zhì)上在討論什么?

對風(fēng)格切換的討論首先要作程度之分,這直接決定了每一次切換的參與價值。綜合考慮風(fēng)格占優(yōu)的持續(xù)性、相對收益以及切換驅(qū)動力,我們把風(fēng)格切換劃分為三個維度:

第一種我們暫稱之為“究極體切換”,指持續(xù)時間長(一年以上)、相對收益顯著的風(fēng)格切換。比如16年開始,連續(xù)三年的價值藍籌趨勢性占優(yōu)。這類大級別的風(fēng)格切換必定以確定的相對業(yè)績趨勢為邏輯支撐。

第二種是短期的風(fēng)格漂移,指并未破壞大的風(fēng)格趨勢,但受階段性的相對估值、資金面、情緒等因素驅(qū)動,走出了階段性的風(fēng)格逆轉(zhuǎn),在1-3個月內(nèi)有顯著的超額收益。

第三種是由日歷效應(yīng)帶來的切換,這與各板塊的季節(jié)性事件或者年季報的披露節(jié)奏有關(guān)。比如歷年四季度基于對來年經(jīng)濟預(yù)期而發(fā)生的藍籌股的估值切換。

根據(jù)這一標(biāo)準(zhǔn),我們首先復(fù)盤了過去十年發(fā)生的三次究極體風(fēng)格切換:

-

第一次,滬深300向創(chuàng)業(yè)板指切換:2012年5月開始扭轉(zhuǎn),2013年1月確定趨勢。

-

第二次,創(chuàng)業(yè)板指向滬深300切換:2015年6月開始扭轉(zhuǎn),2015年12月確定趨勢。

-

第三次,滬深300向創(chuàng)業(yè)板指切換:2019年2月開始扭轉(zhuǎn),2019年7月確定趨勢。

(“開始扭轉(zhuǎn)”表示滬深300/創(chuàng)業(yè)板指出現(xiàn)長區(qū)間頂部或底部,“確定趨勢”表示經(jīng)過切換前期的反復(fù),板塊開始長區(qū)間占優(yōu)。)

在強勢風(fēng)格主導(dǎo)期間,也出現(xiàn)過數(shù)次短期風(fēng)格漂移。綜合“漂移”的幅度和持續(xù)時間,有兩次較為典型:

一次是14年11月-12月,在科技股主導(dǎo)區(qū)間內(nèi),券商股突然爆發(fā),并引爆15年上半年的大牛市。

另一次是2018年2月-4月,大白馬主導(dǎo)區(qū)間內(nèi),在18年1月創(chuàng)業(yè)板業(yè)績預(yù)告披露完畢且市場對業(yè)績暴雷充分反映后,創(chuàng)業(yè)板得到了階段性的估值修復(fù)。

由日歷效應(yīng)引發(fā)的估值切換往往在四季度最明顯。概率上,金融、穩(wěn)定及部分早周期板塊在四季度表現(xiàn)較佳,核心邏輯在于這些低估值板塊對來年業(yè)績穩(wěn)健增長的預(yù)期。反之,如果對來年宏觀經(jīng)濟形勢較悲觀,像2008年、2011年、2013年、2018年四季度,藍籌估值切換的行情就不明顯。

02

當(dāng)前是否具備【究極體風(fēng)格切換】的條件?

在對風(fēng)格切換作程度之分后,我們逐一判定當(dāng)前是否符合其中一類風(fēng)格切換的條件。首先,如前面提到,要出現(xiàn)持續(xù)年度以上且豐厚相對收益的風(fēng)格切換,背后必定是以確定的業(yè)績相對趨勢扭轉(zhuǎn)為支撐的。過去十年的三次“究極體切換”均滿足這一條件:

-

2012年5月扭轉(zhuǎn)、2013年1月確立的成長股行情:2012年前三季度創(chuàng)業(yè)板指相對滬深300業(yè)績趨勢轉(zhuǎn)好,2012年四季度至2013年一季度業(yè)績趨勢反復(fù),2012年中報再次確立拐點至2016年中。長區(qū)間內(nèi)市場風(fēng)格與相對業(yè)績吻合,但風(fēng)格略領(lǐng)先于業(yè)績見底和見頂。主要原因在于10年代初對外延并購的政策支持,使得業(yè)績兌現(xiàn)前,市場首先預(yù)期了創(chuàng)業(yè)板業(yè)績增厚。

-

2015年6月扭轉(zhuǎn)、2015年12月確立的大盤股行情:15年開始清理場外配資等收緊動作引發(fā)股災(zāi),高估值成長股大幅殺估值。但此時創(chuàng)業(yè)板業(yè)績趨勢尚未完全扭轉(zhuǎn),因此15年下半年風(fēng)格仍有反復(fù)。16年進一步收緊再融資、并購重組,打薄了創(chuàng)業(yè)板業(yè)績預(yù)期,大盤股風(fēng)格得到強化。

-

2019年2月扭轉(zhuǎn)、2019年7月確立的成長股行情:同樣是在大盤風(fēng)格演繹到極致時出現(xiàn)的風(fēng)格扭轉(zhuǎn)。但更要看到,先后經(jīng)歷估值泡沫破裂、商譽暴雷、貿(mào)易戰(zhàn)沖擊的成長股能夠逆轉(zhuǎn),背后的邏輯仍然是業(yè)績趨勢,且過去兩年業(yè)績趨勢在不斷得到強化。

中長期來看,傳統(tǒng)經(jīng)濟部分仍然面臨內(nèi)生動能不足、外部環(huán)境不確定性高、政策方面杠桿不能上天、房住不炒的基調(diào),而新興產(chǎn)業(yè)部門,以5G、消費電子、新能源車、云計算為代表的全球科技產(chǎn)業(yè)周期共振向上,以硬件和軟件國產(chǎn)化替代為代表的國內(nèi)產(chǎn)業(yè)滲透率剛剛開始提升。

而反映在微觀層面的盈利趨勢上,未來1-2年創(chuàng)業(yè)板指相對滬深300的盈利預(yù)期大概率繼續(xù)占優(yōu),同時18個科技細分產(chǎn)業(yè)的盈利趨勢目前也都相對不錯。

結(jié)論:相對業(yè)績趨勢扭轉(zhuǎn),暫時還看不到,究極體的風(fēng)格切換也難以成型。

03

當(dāng)前是否具備【風(fēng)格短期大漂移】的條件?

那么是否會出現(xiàn)類似14年底的風(fēng)格大漂移,也就是在成長股主導(dǎo)區(qū)間內(nèi),出現(xiàn)月線級別的風(fēng)格逆轉(zhuǎn)。我們認(rèn)為季度維度的行情需要更充分考慮資金面和政策面的影響。我們?nèi)匀慌袛喈?dāng)前難以出現(xiàn)較大級別的風(fēng)格漂移,主要基于兩點:

一方面是主導(dǎo)資金與14年底完全不同。14年所處的宏觀政策環(huán)境(大水漫灌)和監(jiān)管環(huán)境(鼓勵金融創(chuàng)新、淡化監(jiān)管)是非常特殊的,這也使得14-15年市場充斥著傘形信托、場外配資、分級基金等各種高杠桿資金;場內(nèi)的兩融規(guī)模(個人投資者大量使用)也一度突破2萬億規(guī)模。

更重要的是,針對傳統(tǒng)行業(yè)當(dāng)時出現(xiàn)了不少頂層規(guī)劃,比如國企改革、一帶一路、資產(chǎn)證券化這樣大而新的故事。于是這給了場外資金炒作的充分理由,也從而放大了市場的波動。

但是今年以來的寬裕流動性從大環(huán)境上講更多是應(yīng)對式的,金融監(jiān)管、地產(chǎn)仍沒有大幅放開。從增量資金性質(zhì)上看,今年的主要增量來自公募(尤其是頭部公募)和外資,偏好的是高盈利和高景氣。則如果暫時沒有相對業(yè)績扭轉(zhuǎn)的跡象,這類資金不太會輕易、主動去主導(dǎo)風(fēng)格切換。

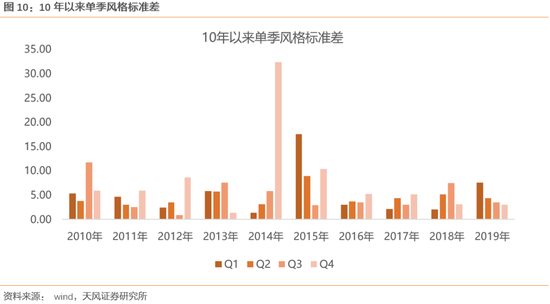

另一方面,14年漂移發(fā)生在年末,直接決定排名,大家不得不去順應(yīng)趨勢,但現(xiàn)在處于年中,距離全年業(yè)績考核還比較遠,打亂自身節(jié)奏的必要性沒那么強,未來看半年維度,一定還是高景氣板塊跑贏。過去十年,除了10年和18年以外,其他年份三季度風(fēng)格表現(xiàn)的標(biāo)準(zhǔn)差都是比較低的。

結(jié)論:估值的極端分化,是低估值板塊修復(fù)的最大邏輯,而估值一定程度收斂后,低估值的吸引力也自然下降,當(dāng)前我們更傾向于認(rèn)為這是一次【短平快的風(fēng)格小漂移】,低估值板塊核心主線是具備自我強化邏輯的【券商】。

04

Q4出現(xiàn)【日歷效應(yīng)推動的風(fēng)格切換】的可能性

最后,是否會出現(xiàn)日歷效應(yīng)推動的季度風(fēng)格切換?我們認(rèn)為今年的概率很高,但更可能出現(xiàn)在四季度。

往年的日歷效應(yīng)經(jīng)驗來看,尤其在科技板塊盈利預(yù)期較好的時候,更容易在三季度提前出現(xiàn)估值切換。Q3是中報業(yè)績密集披露的窗口期,尤其是8月份,業(yè)績好的公司更會緊接著披露三季報的展望,從而給出了科技股提前完成估值切換條件。此外,事件性的驅(qū)動上,9月是蘋果、華為等眾品牌的產(chǎn)品發(fā)布會,也會帶動消費電子產(chǎn)業(yè)鏈的上漲預(yù)期。因此,在三季度期間,高景氣的行業(yè)或者公司,獲得超額收益的概率更高。

而如上文說的,依賴經(jīng)濟預(yù)期的低估值藍籌的估值切換更常發(fā)生在四季度的業(yè)績空窗期。且由于今年疫情的沖擊,明年上半年經(jīng)濟同比高增速幾乎是確定的(即使最終證偽也不影響四季度市場預(yù)期),同時疫苗出爐的預(yù)期也在臨近,對經(jīng)濟活動確定性的擔(dān)憂逐步消除。因此在四季度可能是一個更好的把握低估值修復(fù)的窗口。

結(jié)論:在短平快的風(fēng)格小漂移之后,Q3的業(yè)績窗口期繼續(xù)關(guān)注高增長和超預(yù)期的公司,Q4建議關(guān)注日歷效應(yīng)推動低估值板塊占優(yōu)的機會,比如家電、家居、建材、工程機械等。

05

拋開風(fēng)格因素,堅守科技和消費的核心資產(chǎn),未嘗不可。

第一、如果當(dāng)前行業(yè)PB分位數(shù)的極高離散程度,以類似14年中旬或者06年中旬的全面牛市進行收斂,那么回測發(fā)現(xiàn),在估值開始收斂的3個月、6個月、9個月、12個月中,高估值板塊并沒有出現(xiàn)跑輸。

這一過程中,高估值板塊往往是主導(dǎo)產(chǎn)業(yè),賺業(yè)績爆發(fā)的錢,但估值提升幅度有限;低估值板塊往往是非主導(dǎo)產(chǎn)業(yè),賺估值提升的錢,但業(yè)績恢復(fù)程度有限。

第二、如果悲觀考慮,類似前幾次成交額突破萬億,市場短期見頂,那么修正過后,未來仍然是少部分公司的牛市,在經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型的過程中,類似美國70年代之后,科技和消費行業(yè)的年化回報率長期占優(yōu),推動了少部分公司牛市的持續(xù)占優(yōu)。

第三,更長期維度來看,高景氣仍然是制勝因子。不管是牛市、熊市、震蕩市;也不管是藍籌風(fēng)格、成長風(fēng)格占優(yōu);還是短期發(fā)生了風(fēng)格大漂移,但是以一年維度來看,個股漲跌幅的分組,依然與代表景氣度的扣非利潤增速,呈現(xiàn)比較好的單調(diào)正相關(guān)性。考慮未來一年的景氣度趨勢,長期看好一個中心(5G&數(shù)據(jù)中心)和三個基本點(三大滲透率未來有望快速提升的板塊:新能源車、無線耳機、信創(chuàng))。

06

核心結(jié)論

1、當(dāng)我們談?wù)擄L(fēng)格時,本質(zhì)上在討論什么?

①究極體切換(類似16年開始,連續(xù)三年的價值藍籌趨勢性占優(yōu)),背后是景氣度相對趨勢的變化;②短期風(fēng)格大幅漂移(類似14年11-12月),背后是估值差、流動性、情緒;③Q4特有的低估值藍籌占優(yōu)(每年Q4,低估值藍籌的估值切換,使得白電、水泥、工程機械等取得超額收益),背后是日歷效應(yīng)。

2、對于【究極體切換】必須要有業(yè)績相對趨勢的扭轉(zhuǎn),但是從2019年Q3以來科技成長包括醫(yī)藥的業(yè)績趨勢開始強于藍籌,也就是新興產(chǎn)業(yè)的景氣開始強于傳統(tǒng)產(chǎn)業(yè),這個趨勢中期來看仍大概率持續(xù)。

3、對于【短期大漂移】,14年11-12月有很多條件,當(dāng)前難以復(fù)制:①當(dāng)時有大量目前不可復(fù)制的增量資金(配資、傘形信托、分級產(chǎn)品),而當(dāng)前主導(dǎo)是公募基金和外資,風(fēng)格相對偏向高盈利能力和高景氣;②當(dāng)時有很多大而新的故事,比如國企改革、一帶一路、資產(chǎn)證券化等,當(dāng)前傳統(tǒng)板塊缺少故事;③當(dāng)時漂移發(fā)生在年末,直接決定排名,大家不得不去順應(yīng)趨勢,但現(xiàn)在處于年中,距離全年業(yè)績考核還比較遠,打亂自身節(jié)奏的必要性沒那么強,未來看半年維度,一定還是高景氣板塊跑贏。

4、對于【日歷效應(yīng)帶來的切換】,由于Q3是季報窗口期,低估值因子持續(xù)跑贏高景氣因子的可能性較小,低估值藍籌的占優(yōu)往往發(fā)生在Q4的業(yè)績空窗期。從過去15年的日歷效應(yīng)來看,只要是四季度對轉(zhuǎn)年的經(jīng)濟預(yù)期不悲觀,那么這種季度維度的低估值藍籌占優(yōu)就大概率會實現(xiàn)。

5、拋開風(fēng)格,堅守科技和消費的核心資產(chǎn),未嘗不可。

①如果當(dāng)前行業(yè)PB分位數(shù)的極高離散程度,以類似14年中旬或者06年中旬的全面牛市進行收斂,那么回測發(fā)現(xiàn),在估值開始收斂的3個月、6個月、9個月、12個月中,高估值板塊并沒有出現(xiàn)跑輸。這一過程中,高估值板塊往往是主導(dǎo)產(chǎn)業(yè),賺業(yè)績爆發(fā)的錢,但估值提升幅度有限;低估值板塊往往是非主導(dǎo)產(chǎn)業(yè),賺估值提升的錢,但業(yè)績恢復(fù)程度有限。

②如果悲觀考慮,類似前幾次成交額突破萬億,市場短期見頂,那么未來仍然是少部分公司的牛市,在經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型的過程中,類似美國70年代之后,科技和消費行業(yè)的年化回報率長期占優(yōu)。

6、綜合來說:

①估值的極端分化,是低估值板塊修復(fù)的最大邏輯,而估值一定程度收斂后,低估值的吸引力也自然下降,當(dāng)前我們更傾向于認(rèn)為這是一次【短平快的風(fēng)格小漂移】,低估值板塊核心主線是具備自我強化邏輯的【券商】。

②在短平快的風(fēng)格小漂移之后,Q3的業(yè)績窗口期可以均衡風(fēng)格繼續(xù)關(guān)注高增長和超預(yù)期的公司,Q4建議關(guān)注日歷效應(yīng)推動低估值板塊占優(yōu)的機會,比如家電、家居、建材、工程機械等。

③更長期維度來看,高景氣仍然是制勝因子。長期看好一個中心(5G&數(shù)據(jù)中心)和三個基本點(三大滲透率未來有望快速提升的板塊:新能源車、無線耳機、信創(chuàng))。

風(fēng)險提示:經(jīng)濟恢復(fù)不及預(yù)期,疫情控制不及預(yù)期、中美關(guān)系反復(fù)等

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:張恒星 SF142

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)