【聯訊策略】11月十大金股及市場展望

作者:康崇利、廖宗魁、殷越、譚韞琿

核心觀點:外圍環境趨于友好,中美經貿關系改善,美聯儲或進一步降息;國內穩增長政策歲末年初或加力,有望帶動盈利增速短周期見底。近期市場調整正是布局的良機,后續行情值得期待。

歷史成績:今年金股收益排各券商第二

“十大金股”是聯訊證券研究院每月下旬推出的金股組合,自創建以來取得了較為優異的成績,也獲得了同行和媒體的廣泛關注。取得的主要成績如下:

(1)截至10月27日,金股組合今年以來取得累計收益52.7%,排各券商第二,獲得23.2%的超額收益;

(2)截至10月27日,金股組合創建以來累計收益為31.6%,排各券商第二,獲得35%的超額收益;

(3)在每月的成績中,聯訊金股單只個股收益10月位列各大參評券商第一位,各月成績來看,1月總成績排名第三,2月總成績排名第十(個股收益率第二),4月總成績排名第二。

11月市場展望:布局正當時,后續行情值得期待

(一)外圍環境趨于友好,利于風險偏好提升

近期,外圍環境趨于友好,有利于全球風險偏好的提升,主要體現兩個方面:

一方面,中美經貿磋商再度取得實質性進展。據新華社最新消息,10月25日晚,中美經貿高級別磋商雙方牽頭人再次通話。雙方同意妥善解決各自核心關切,確認部分文本的技術性磋商基本完成。從目前的中美經貿磋商有序推進的方向來看,相比以往,這一次采取了分階段協議和磋商的形式,更容易取得成果。此前美方宣布,10月31日起對3000億加征關稅清單啟動排除程序,兩國元首有望在11月中旬的智利APEC峰會中會晤,有望簽署協議。我們反復提及,未來1-2個季度內,是中美經貿關系的蜜月期,堪比今年一季度,有利于全球風險偏好的回升。

另一方面,美聯儲或進一步降息,對沖經濟壓力,對美股形成提振。根據CME的數據,10月底美聯儲大概率會再度降息。目前美國經濟處于“衰退征兆期”,此時還處于有藥可治的階段,美聯儲大概率會使出渾身解數來阻止美國經濟滑向衰退。在歷史上的“衰退征兆期”,美聯儲力挽狂瀾的戰例也不少,最典型的是1998年。從中短期而言,由于美國經濟衰退的情形還未板上釘釘,美聯儲還有一些政策騰挪的空間,政策對沖還會起到一定的作用。所以,這一時期美股大概率處于高位震蕩。

(二)國內穩增長有望加力,業績短周期或見底

我們認為,上市公司業績短周期大概率見底,基于以下幾個原因:

(1)雖然近幾年經濟周期被熨平,但上市公司盈利的周期依舊明顯。我們可以看到,上市公司盈利增速的周期大約為3-4年,與庫存周期的長度大致吻合。2005年至2011年,經歷了兩輪周期,周期長度為3年;2012年至2019年,又經歷了兩輪周期,周期長度是4年。據此推測,2019年三、四季度大概率是業績的底部。

(2)政策發力將助力業績見底回升。三季度GDP已經下行至6%,處于今年增長目標合理區間的下沿,存在一定的壓力。雖然貨幣政策有可能會受到結構性通脹的制約,但穩增長依然可以從信用或財政端多發力。

四季度也是國內政策釋放的密集期,10月28日至31日將舉行四中全會,有望釋放制度性和改革性利好;12月召開的中央經濟工作會議將定調2020年經濟工作。

(3)創業板三季度業績已經大幅改善,率先走出盈利拐點。根據預披露數據,在可比口徑下,創業板2019年前三季度累計凈利潤增速為-6.80%,單季度增速可達22.86%,盈利大幅回升,而2019年中報盈利增速僅為-24.6%。

配置上我們建議關注幾個方向:其一,短期內以區塊鏈為代表的科技板塊;其二,指數方面創業板將占優;其三,穩增長可能的發力方向,比如基建鏈、耐用品消費鏈、地產竣工鏈等。

后續值得關注的事件

(1)10月28-31日,十九屆四中全會召開;

(2)10月31日,美聯儲議息會議、日本央行議息會議;

(3)10月31日,三季報強制披露和中小板年報預告強制披露截止日;

(4)11月5日,第二屆中國國際進口博覽會;

(5)11月9日,10月CPI數據發布;

(6)11月14日,10月經濟數據發布;

(7)11月16-17日,APEC智利峰會;

(8)11月26日,MSCI第三次擴容,預計將帶來500億被動增量資金。

風險提示:投資有風險,入市需謹慎

以下為正文部分

一、金股表現回顧

(一)歷史成績:今年金股收益排各券商第二

“十大金股”是聯訊證券研究院每月下旬推出的金股組合,自創建以來取得了較為優異的成績,也獲得了同行和媒體的廣泛關注。取得的主要成績如下:

(1)截至10月27日,金股組合今年以來取得累計收益52.7%,排各券商第二,獲得23.2%的超額收益;

(2)截至10月27日,金股組合創建以來累計收益為31.6%,排各券商第二,獲得35%的超額收益;

(3)在每月的成績中,聯訊金股單只個股收益10月位列各大參評券商第一位,各月成績來看,1月總成績排名第三,2月總成績排名第十(個股收益率第二),4月總成績排名第二。

(二)10月成績:不斷擴大戰果

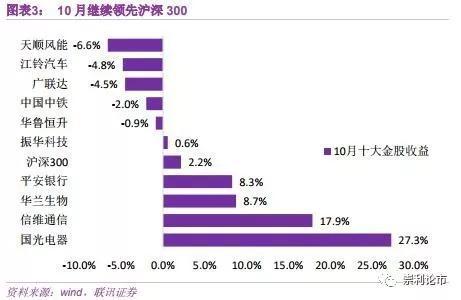

10月以來,市場先揚后抑,行情表現趨于震蕩。截至10月27日,10月滬指漲1.7%,滬深300漲2.2%,其中農林牧漁、銀行和房地產等板塊漲幅居前。

截至10月27日,10月份我們推薦的十大金股平均收益為4.4%,領先滬深300指數2.2個百分點。具體來看,表現較好的是電子的國光電器(+27.3%)和信維通信(+17.9%)、醫藥生物的華蘭生物(+8.7%)、銀行的平安銀行(+8.3%)。

二、11月十大金股組合及推薦邏輯

行業及個股推薦邏輯:

(1)醫藥生物:華蘭生物。血制業務和疫苗業務均不受帶量采購等政策影響。血制資源屬性,行業已經走出渠道去庫存低潮,公司采漿量和血制產品線均居行業前列,經營效率較高;疫苗業務四價流感裂解疫苗今年仍為全國準獨家,新生產線通過GMP認證,產能制約解除;當前公司對應2019年EPS約30倍PE,生物制品好行業,估值合理偏低,強烈推薦。

(2)通信:中興通訊。定增將要執行完畢,壓制股價因素消除;明年5G建設大概率提速,公司是A股唯一主設備廠商,充分受益,同時稀缺性有望提速公司估值。

(3)商業貿易:蘇寧易購。2019年以來公司已經完成收購萬達百貨、蘇寧小店出表、蘇寧金服出表,收購家樂福中國80%的股權,公司資本運作告一段落,有助于公司優化戰略布局,集中優勢資源,聚焦零售主業發展。此外,公司加快推動零售云業務發展,搶占低線市場,進一步增強盈利護城河;在零售全渠道、多業態的布局逐步完善下,經營效率有望持續提升。

(4)電子:國光電器。公司是全球領先的電聲制造商,上半年公司實現營業總收入17.36億元,同比上升4.01%,受處置子公司和公允價值變動影響,上半年歸母凈利潤1.84億元,同比上升1237.38%;隨著語音交互技術的成熟及AI領域的應用越來越廣泛,公司充分受益智能音箱的快速放量,公司向內外的科技公司客戶開拓已有階段性進展。IDC顯示到2019年,全球智能音箱出貨量預計為1.4億臺,2023年有望達到2.4億臺,5年內全球智能音箱市場GAGR為13.6%。

(5)交運:順豐控股。公司是中高端快遞行業龍頭,業務量增速回升,單票收入持續穩定增長。新業務逐步擴展并成熟,有高度,有廣度,傾力打造物流綜合服務商,構筑強大的發展動力和潛力。公司前三季度營業收入同比增長20.37%,歸屬上市公司股東的凈利潤同比增長44.77%。

(6)建筑材料:旗濱集團。房地產投資向竣工端傳導,玻璃行業受益明確;由于供給端缺乏彈性,而需求端快速增長,2019年將成為玻璃新供需關系的起點之年,玻璃價格上漲有持續性;成本端純堿和石油焦價格較去年下降明顯,進一步加大盈利空間;中長期發展邏輯清晰,高分紅,估值有安全邊際。

(7)計算機:恒生電子。公司為中國證券交易系統之份額領導者,其2B商業模式客戶粘性高,領導者地位鞏固;預計3Q19單季業績同比錄得高增長。

(8)化工:賽輪輪胎。輪胎行業值得持續關注,一方面行業受益于汽車保有量持續提升帶來的剛性替換后市場需求,龍頭公司有望通過持續提升滲透率實現銷量上漲;另外雖然中美貿易戰以及對華輪胎雙反政策對國內輪胎廠家造成影響,但是可以通過海外建廠實現規避;同時今年國家對輪胎行業征收的增值稅從16%下降至13%,出口退稅從9%上調至13%,客觀對行業凈利率提升帶來積極影響。公司具備全鋼胎、半鋼胎、非公路胎等完備的產品線,國內輪胎一線龍頭企業,同時在海外越南建有生產基地,利潤貢獻過半,未來隨著國內外多條新生產線落地,產能提升有望帶動業績持續增長,當前動態估值低。

(9)電新:天順風能。公司產能擴張效果顯著,鋼價平穩,搶裝帶來噸利潤反彈,未來增長確定性高。公司18年風塔產能處于調整期,影響公司全年的產銷量,目前產能調整完畢,預計19年會有較大增長,并且在前期受鋼價疾漲影響的訂單交付完畢后,后續風塔業務噸毛利將會逐步提高。公司風塔業績將在未來出現較快增長。新增215MW運營風場,風場運營增長確定性高。常熟一期達產,營收、毛利率顯著增長,未來空間較大。

(10)傳媒:芒果超媒。受惠中國在線視頻行業起飛,驅動引擎來自較低的付費率和較低的人均ARPU值;2H19中國視頻內容整體成本呈下降態勢,該等利好有望反應至2H19財報;公司為A股唯一純正的在線視頻標的,具備稀缺性。

三、11月市場展望:布局正當時,后續行情值得期待

外圍環境趨于友好,中美經貿關系改善,美聯儲或進一步降息;國內穩增長政策歲末年初或加力,有望帶動盈利增速短周期見底。近期市場調整正是布局的良機,后續行情值得期待。

(一)外圍環境趨于友好,利于風險偏好提升

近期,外圍環境趨于友好,有利于全球風險偏好的提升,主要體現兩個方面:

一方面,中美經貿磋商再度取得實質性進展。據新華社最新消息,10月25日晚,中美經貿高級別磋商雙方牽頭人再次通話。雙方同意妥善解決各自核心關切,確認部分文本的技術性磋商基本完成。從目前的中美經貿磋商有序推進的方向來看,相比以往,這一次采取了分階段協議和磋商的形式,更容易取得成果。此前美方宣布,10月31日起對3000億加征關稅清單啟動排除程序,兩國元首有望在11月中旬的智利APEC峰會中會晤,有望簽署協議。我們反復提及,未來1-2個季度內,是中美經貿關系的蜜月期,堪比今年一季度,有利于全球風險偏好的回升。

另一方面,美聯儲或進一步降息,對沖經濟壓力,對美股形成提振。根據CME的數據,10月底美聯儲大概率會再度降息。目前美國經濟處于“衰退征兆期”,此時還處于有藥可治的階段,美聯儲大概率會使出渾身解數來阻止美國經濟滑向衰退。在歷史上的“衰退征兆期”,美聯儲力挽狂瀾的戰例也不少,最典型的是1998年。從中短期而言,由于美國經濟衰退的情形還未板上釘釘,美聯儲還有一些政策騰挪的空間,政策對沖還會起到一定的作用。所以,這一時期美股大概率處于高位震蕩。

(二)國內穩增長有望加力,業績短周期或見底

我們認為,上市公司業績短周期大概率見底,基于以下幾個原因:

(1)雖然近幾年經濟周期被熨平,但上市公司盈利的周期依舊明顯。我們可以看到,上市公司盈利增速的周期大約為3-4年,與庫存周期的長度大致吻合。2005年至2011年,經歷了兩輪周期,周期長度為3年;2012年至2019年,又經歷了兩輪周期,周期長度是4年。據此推測,2019年三、四季度大概率是業績的底部。

(2)政策發力將助力業績見底回升。三季度GDP已經下行至6%,處于今年增長目標合理區間的下沿,存在一定的壓力。雖然貨幣政策有可能會受到結構性通脹的制約,但穩增長依然可以從信用或財政端多發力。

四季度也是國內政策釋放的密集期,10月28日至31日將舉行四中全會,有望釋放制度性和改革性利好;12月召開的中央經濟工作會議將定調2020年經濟工作。

(3)創業板三季度業績已經大幅改善,率先走出盈利拐點。根據預披露數據,在可比口徑下,創業板2019年前三季度累計凈利潤增速為-6.80%,單季度增速可達22.86%,盈利大幅回升,而2019年中報盈利增速僅為-24.6%。

配置上我們建議關注幾個方向:其一,短期內以區塊鏈為代表的科技板塊;其二,指數方面創業板將占優;其三,穩增長可能的發力方向,比如基建鏈、耐用品消費鏈、地產竣工鏈等。

(三)后續值得關注的事件

1、10月28-31日,十九屆四中全會召開;

2、10月31日,美聯儲議息會議、日本央行議息會議;

3、10月31日,三季報強制披露截止日、中小板年報預告強制披露截止日;

4、11月5日,第二屆中國國際進口博覽會;

5、11月9日,10月CPI數據發布;

6、11月14日,10月經濟數據發布;

7、11月16-17日,APEC智利峰會;

8、11月26日,MSCI第三次擴容生效,預計將帶來500億被動增量資金。

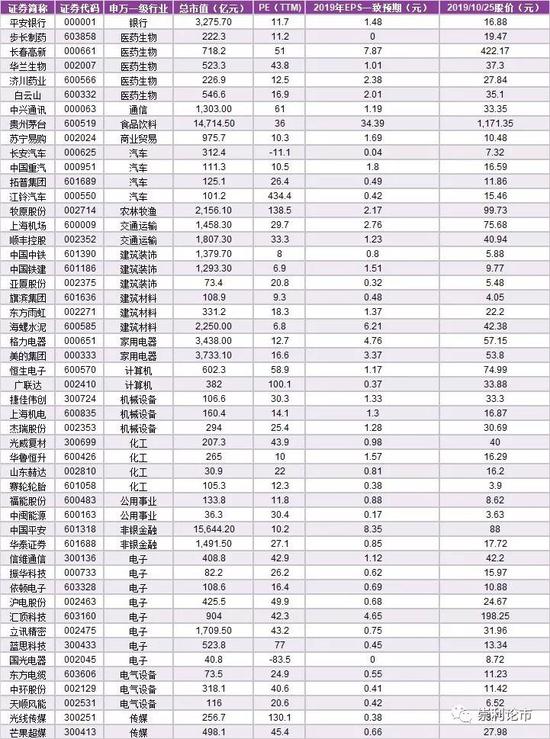

四、聯訊策略優選股票池

作者簡介

譚韞琿:新南威爾士大學碩士,獲得2017年“第一財經”年度最佳新人獎第二名,CCTV財經頻道受邀嘉賓。

廖宗魁:策略研究組負責人,多家主流財經媒體專欄作者,獲得2017年度遠見杯宏觀經濟季度預測第三名,擅長宏觀經濟分析、政策研究預判。

殷越:上海財經大學碩士,研究領域包括市場走向及主題熱點跟蹤,研究觀點多次被新華網、中證報等主流財經媒體轉載。

康崇利:聯訊證券研究院副院長,中央廣播電視總臺長期受邀嘉賓,擅長市場研究分析,曾任資管權益投資負責人。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)