文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 伍戈

核心觀點(diǎn):

1. 經(jīng)濟(jì)下行與物價(jià)高企共存的“滯脹”格局并非宏觀經(jīng)濟(jì)的常態(tài),其往往發(fā)生在成本沖擊時(shí)期。近期我國GDP下探至6%的歷史新低,但CPI升至3%的高位。若排除豬肉因素,CPI的其他部分及PPI卻大都下行。當(dāng)前究竟是通脹還是通縮,各界莫衷一是。對(duì)此,宏觀政策如何抉擇?

2.包含豬價(jià)在內(nèi)的整體物價(jià)水平事關(guān)民生,依然是決策者最為關(guān)注的價(jià)格變量,而非排除豬價(jià)等的核心通脹及工業(yè)品價(jià)格。本輪豬價(jià)漲幅之大、速度之快實(shí)屬歷史罕見。近期擴(kuò)大豬肉進(jìn)口及凍儲(chǔ)肉投放等邊際上有助于緩解供需矛盾,但母豬存欄的持續(xù)收縮使得物價(jià)形勢(shì)相當(dāng)嚴(yán)峻。

3. 滯脹確實(shí)給貨幣當(dāng)局提出了兩難命題。不過放眼全球,各央行在滯脹時(shí)期大都沒有選擇放松利率。相對(duì)經(jīng)濟(jì)增長而言,物價(jià)在央行目標(biāo)函數(shù)中似乎占有更大權(quán)重,這與其使命相關(guān)。從中國的史實(shí)來看,成本沖擊的同時(shí)如果再疊加貨幣刺激,最終容易形成物價(jià)螺旋式上升的風(fēng)險(xiǎn)。

4. 展望未來,宏觀政策將向穩(wěn)增長的天平傾斜。貨幣并非加大逆周期調(diào)控的單一手段,財(cái)政、匯率等政策組合值得期待。CPI未來還將持續(xù)抬升,疊加對(duì)房?jī)r(jià)的顧慮,利率仍難放松。不過基建發(fā)力之下信貸社融有望溫和擴(kuò)張。隨著近期PPI環(huán)比轉(zhuǎn)正,工業(yè)品通縮態(tài)勢(shì)或?qū)⒂兴纳啤?/strong>

一、引言

近期我國GDP下探至6%的歷史新低,但CPI升至3%的近六年高位。經(jīng)濟(jì)下行與物價(jià)高企共存的“滯脹”格局并非宏觀經(jīng)濟(jì)的常態(tài),其往往發(fā)生在成本沖擊時(shí)期。其實(shí),若排除豬肉因素,CPI的其他部分及PPI卻大都下行。當(dāng)前究竟是通脹還是通縮,各界莫衷一是。對(duì)此,宏觀政策將如何抉擇?

圖1:“滯”與“脹”并存困擾中國經(jīng)濟(jì)

來源:WIND

二、滯脹會(huì)持續(xù)多久?

從“脹”的角度來看,盡管當(dāng)前排除豬肉因素后我國CPI的其他部分及PPI大都下行,但包含豬價(jià)在內(nèi)的整體通脹事關(guān)民生,依然是決策者最為關(guān)注的價(jià)格變量,而非排除豬價(jià)等的核心通脹及PPI。本輪豬價(jià)漲幅之大、速度之快實(shí)屬歷史罕見。擴(kuò)大豬肉進(jìn)口及凍儲(chǔ)肉投放等邊際上有助于緩解供需矛盾,但母豬存欄的持續(xù)收縮使得物價(jià)形勢(shì)相當(dāng)嚴(yán)峻。經(jīng)測(cè)算,豬價(jià)上漲或?qū)?dòng)CPI中樞未來半年持續(xù)在3%以上水平,明年春節(jié)期間不排除破“4%”可能。

圖2:通脹中樞仍將持續(xù)抬升

來源:WIND,筆者測(cè)算

注:豬價(jià)指標(biāo)為22省市平均批發(fā)價(jià)。

從“滯“的角度來看,當(dāng)前經(jīng)濟(jì)下行壓力不減。全球經(jīng)濟(jì)低迷背景下我國外需依然承壓,國內(nèi)房地產(chǎn)投資短期雖有韌性但趨勢(shì)向下,去杠桿后期的制造業(yè)投資還在低位徘徊。不過近期信貸擴(kuò)張、PSL重啟、專項(xiàng)債項(xiàng)目申報(bào)以及基建新開工加快等跡象都似乎表明穩(wěn)增長力度有所加碼,或?qū)?duì)沖四季度的下行壓力。

三、滯脹時(shí)期貨幣何去何從?

滯脹確實(shí)給貨幣當(dāng)局提出了兩難命題。不過相對(duì)經(jīng)濟(jì)增長而言,物價(jià)在央行目標(biāo)函數(shù)中似乎占有更大權(quán)重,這與其使命息息相關(guān)。放眼全球,各央行在滯脹時(shí)期大都沒有選擇放松利率。比較典型的是上世紀(jì)70年代石油危機(jī)所引致的滯脹時(shí)期,美聯(lián)儲(chǔ)果斷選擇了緊縮貨幣。盡管當(dāng)時(shí)造成了經(jīng)濟(jì)增長的顯著放緩,但確實(shí)為其后續(xù)的可持續(xù)發(fā)展?fàn)I造了更加良好的物價(jià)環(huán)境。

圖3:各央行在滯脹時(shí)期大都沒有選擇降息

來源:WIND、CEIC,筆者整理

注:紅、灰、藍(lán)線分別表示利率上升、平穩(wěn)和下降。

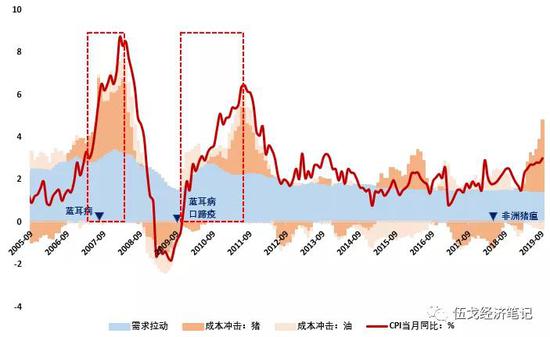

從中國的史實(shí)來看,成本沖擊的同時(shí)如果再疊加需求刺激,最終容易形成物價(jià)螺旋式上升的風(fēng)險(xiǎn)。以中國2006-2007及2010-2011年期間為例,在藍(lán)耳病、口蹄疫等成本沖擊疊加需求拉動(dòng)下,CPI增速曾一度破“8%”、破“6%”。從當(dāng)前的情形來看,今年四季度在基數(shù)效應(yīng)等作用下豬油價(jià)格共振風(fēng)險(xiǎn)加大,此時(shí)若疊加過多的貨幣刺激,通脹壓力勢(shì)必陡增。

圖4:成本沖擊疊加需求拉動(dòng)下通脹壓力陡增

來源:WIND,筆者測(cè)算

展望未來,宏觀經(jīng)濟(jì)政策有望進(jìn)一步向“穩(wěn)增長“的天平傾斜。貨幣政策并非加大逆周期調(diào)控的唯一手段,財(cái)政、匯率等其它政策組合值得期待。未來半年CPI中樞或?qū)⒊掷m(xù)上升,疊加對(duì)房?jī)r(jià)的顧慮,利率仍難以放松,不過財(cái)政發(fā)力之下信貸社融有望溫和擴(kuò)張。值得一提的是,在基建等需求提振作用下,近期PPI環(huán)比增速有所轉(zhuǎn)正,預(yù)計(jì)其同比增速將于今年底階段性止跌回升,工業(yè)品通縮態(tài)勢(shì)或?qū)⑦呺H改善。

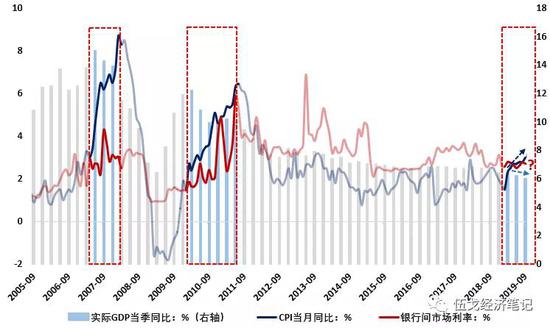

圖5:滯脹期間我國利率走勢(shì)以震蕩為主

來源:WIND

四、基本結(jié)論

一是盡管當(dāng)前排除豬肉因素后我國CPI的其他部分及PPI大都在下行,但包含豬價(jià)在內(nèi)的整體通脹事關(guān)民生,仍是決策者最為關(guān)注的價(jià)格變量,而非排除豬價(jià)等的核心通脹及PPI。近期擴(kuò)大豬肉進(jìn)口及凍儲(chǔ)肉投放等邊際上有助于緩解供需矛盾,但母豬存欄持續(xù)收縮使得物價(jià)形勢(shì)依然嚴(yán)峻。

二是滯脹確實(shí)給貨幣當(dāng)局提出了兩難命題。不過放眼全球,各央行在滯脹時(shí)期大都沒有選擇放松利率。相對(duì)經(jīng)濟(jì)增長而言,物價(jià)在央行目標(biāo)函數(shù)中似乎占有更大權(quán)重,這與其使命相關(guān)。從中國的歷史史實(shí)來看,成本沖擊的同時(shí)如果再疊加貨幣刺激,最終容易形成物價(jià)螺旋式上升的風(fēng)險(xiǎn)。

三是展望未來,宏觀政策將向穩(wěn)增長的天平傾斜。貨幣并非加大逆周期調(diào)控的唯一手段,財(cái)政、匯率等政策組合值得期待。CPI中樞未來還將持續(xù)抬升,疊加對(duì)房?jī)r(jià)的顧慮,利率仍難放松。不過基建發(fā)力之下信貸社融有望溫和擴(kuò)張。隨著近期PPI環(huán)比轉(zhuǎn)正,工業(yè)品通縮態(tài)勢(shì)或?qū)⒂兴纳啤?/p>

(本文作者介紹:長江證券首席經(jīng)濟(jì)學(xué)家、總裁助理)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼