【中信策略】改革預期提振風險偏好

來源:CITICS策略

投資要點

? 本報告討論“兩會”及十九屆三中全會催化下的A股政策機會。我們關注政策的四個問題:(1)對市場大勢走向的影響;(2)會議本身作為熱點,由于短期市場預期波動而催化的“交易性”機會;(3)各地2018年經濟工作規劃重點;(4)預判2018年,對股市影響最大的政策會是哪一項。

? 十九屆三中全會提前+“兩會”召開,將提振市場風險偏好。對于近期密集召開的全國性會議,我們的整體判斷是:一方面,2018年“兩會”的重要性是明顯高于往年的。2018年是貫徹黨的十九大精神的開局之年,是改革開放40周年,是決勝全面建成小康社會、實施“十三五”規劃承上啟下的關鍵一年,新舊規劃均有可能性在今年加速落地;另一方面,十九屆三中全會召開時間大幅度提前至“兩會”之前,這釋放的信號是時不我待,在全面建成小康社會的最后沖刺階段,改革將提速。預計2018年,市場節奏會受到如下影響:(1)整體市場風險偏好會上升;(2)市場波動會比2017年大;(3)2018年政策將串聯起更多A股行情主線。

?“兩會”的短期“交易性”行情。

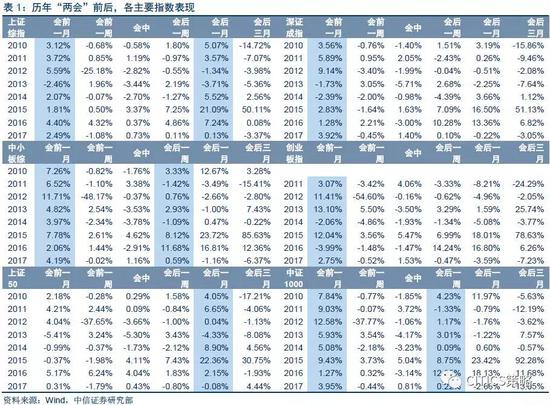

?指數表現其實并不穩定。我們梳理了2010年以來,主要指數在會前/后一個月、會前/后一周、會中的表現,結果發現,并沒有哪個時間窗口內,所有指數都上漲,只有會前一個月這個階段,除上證50之外,其他指數大概率上行,也就是說,“兩會”前后,指數表現并不穩定。

?主題行情倒可布局。通過梳理環保、食品安全、教育、“一帶一路”等傳統“兩會”熱點主題在會議前后的表現,我們發現,主題性行情還是值得參與的,且獲得正收益概率較大的時間窗口是會前一個月和會后一周,2018年,醫改、環保、教育這些主題的參與性價比較高。

?地方“兩會”重點梳理:尋找關鍵詞交集。

?強調發展質量效益,20省市下調GDP目標。

?三大攻堅戰&供給側改革&鄉村振興,是共同主題:(1)防范化解重大風險、精準脫貧、污染防治三大攻堅戰,作為全面建成小康社會的重大關卡,被各省市放在了2018年工作的重要位置;(2)推進供給側結構性改革,一方面,繼續強化“三去一補一降”,另一方面,強調在破除無效產能的同時,著力構筑新動能;(3)鄉村振興,與精準脫貧相輔相成。

?西部地區基礎設施&東部新區建設值得關注。就地方性主題而言,東西部省份各有亮點:多數西部省份強調基礎設施建設,如,四川省“四項重點工程”當中,就包括推進天府國際機場和國際空港新城建設;廣西指出要聚焦以交通為重點的基礎設施建設。東部則強調新區建設,如京津冀三省市規劃推進雄安新區建設;廣東省加快粵港澳大灣區建設;上海推進以自貿區為重點的改革開放。

?去杠桿+培育新動能,料將是2018年政策重點。就對股市的影響而言,預計“兩會”+十九屆三中全會過后,對市場影響最大的政策仍會是供給側結構性改革,但是2018年的工作重點會與2016、2017年不同:(1)就“三去一補一降”而言,2016、2017年的重點在于去產能、去庫存,而2018年將會推進“三去”的最后一步,即“去杠桿”,而且在資管新規等金融監管政策下,金融領域去杠桿其實已經在穩步推進了,預計2018年的重點政策會落地到實體經濟去杠桿,債轉股會是實體經濟去杠桿的重要形式。(2)破除舊產能之后,經濟新動能的培育迫在眉睫,雖然目前沒有明確的重點產業方向,但是在地方“兩會”報告中被提及的,如:新消費、人工智能、大數據、高端新材料、5G等領域,更有可能受到政策扶持,建議關注新興產業引導的主題投資機會。

? 風險因素:改革進度不及預期;資管新規終稿于“兩會”前后發布,并嚴于預期;海外股市再度大幅波動,風險傳入,資金流出;2017年A股年報業績大幅低于預期。

本期報告討論“兩會”及十九屆三中全會催化下的A股政策機會。據人民日報報道,2018年全國“兩會”將分別于3月3日和3月5日召開,據新華社報道,中共中央政治局2月24日召開會議,決定今年2月26日至28日在北京召開中國共產黨第十九屆中央委員會第三次全體會議。我們關注四個問題:(1)政策對市場大勢走向的影響;(2)會議本身作為熱點,由于短期市場預期波動而催化的“交易性”機會;(3)各地2018年經濟工作規劃重點;(4)預判2018年,對股市影響最大的政策會是哪一項。

三中全會提前+“兩會”漸行漸近,提振市場風險偏好

三中全會會期超預期提前,全國“兩會”漸行漸近,在這種政策環境下,我們預計2018年,A股市場節奏會受到如下影響:

(1)整體市場風險偏好會上升。一方面,2018年“兩會”的重要性是明顯高于往年的。2018年是貫徹黨的十九大精神的開局之年,是改革開放40周年,是決勝全面建成小康社會、實施“十三五”規劃承上啟下的關鍵一年,新舊規劃均有可能在今年加速落地。另一方面,十九屆三中全會召開時間大幅度提前至“兩會”之前,這釋放的信號是,在全面建成小康社會的最后沖刺階段,改革將提速。例如,中共中央政治局2月24日會議中,強調了黨和國家機構改革,預計這將會加強改革類政策執行力度。這些預期都將提振市場風險偏好,成為市場持續修復的新動力。

(2)與風險偏好上升對應的是,2018年市場波動會比2017年大。在經歷2月上旬的超調、經濟數據相對缺位、海外風險尚存等多重因素的影響下,市場目前并沒有形成對于2018年新的一致預期,再加上政策催化下經濟熱點將增多,預計市場波動會比2017年要大,這意味著:第一,擇時的重要性抬升;第二,主題投資會更為活躍。

(3)2018年的政策料將催化更多主題類行情。就2017年而言,政策對于行情的影響是貫穿全年的,主要是供給側改革和金融監管兩方面,催化了周期股“老樹開新花”的行情,以及金融去杠桿、風險偏好較低環境下的價值龍頭股行情,而政策催化下的主題類行情其實較少(除開雄安新區、國企混改等)。而反觀2014年這一“改革年”(十八屆三中全會后的第一年),則是國企改革、一帶一路、PPP、互聯網+、中國制造2015等眾多主題異彩紛呈的一年。

我們認為2018年政策會催化更多主題投資機會,一方面,是基于改革提速這一判斷;另一方面,供給側改革進入2018年,會逐漸從2016、2017年的去產能、去庫存,過渡到2018年的去杠桿和培育新動能,“不破不立”,破除舊產能之后,要素從低效產能釋放出來,接下來,就是要培育一批新產業,以支撐經濟增長,如:先進制造業、5G、人工智能等。

“兩會”的短期“交易性”行情

本部分我們基于歷史復盤,先來分析“兩會”前后的交易性行情。通常而言,在政策性會議召開前后,因為市場預期的大幅度波動,會有一波短期的“交易性”行情。

?指數表現其實并不穩定

我們梳理了2010年以來,主要指數在會前/后一個月、會前/后一周、會中的表現,如果在八年當中,在某一個時期(比如會前一月),至少六年是上漲的,那么我們認為該指數在這個階段大概率上漲,并在表格中標注,如下表所示。但是結果發現,并沒有哪個時間窗口內,所有指數都是上漲的,只有會前一個月這個階段,除上證50之外,其他指數大概率上行,也就是說,“兩會”前后,指數表現并不穩定。

?主題行情倒可布局

每年“兩會”召開,都會伴隨一波主題熱點,比如,人民網每年票選出來的“十大關鍵詞”,我們以出現頻率較高的環保、食品安全、教育作為例子,分析“兩會”前后布局短期主題行情是否會帶來短期收益,同時,“一帶一路”作為2014年“兩會”提出的年度主題,自2014年以來不斷被提及強化,我們以之作為長期主題的代表,分析其歷年收益。

結果如下表所示,我們將各個指數對應的關鍵詞進入“十大關鍵詞”的年份標藍,同時,如果在某一時間窗口內,該指數上漲概率超過(75%),我們將該時間窗口標藍。可以看到,2015-2017年,環境保護進入“十大關鍵詞”,這三年,環保指數在會前/后一個月、一周均上漲;2014-2017年,教育指數在會前一月、會后一周大概率上漲(僅2017年會前一個月下跌);食品安全指數,也是在會前一個月、會后一周大概率上漲。而長期主題“一帶一路”,自2014年以來,會前/后一個月、會前/后一周的表現均較為亮眼。

由此,我們認為,“兩會”前后,主題性行情還是值得參與的,且獲得正收益概率較大的時間窗口是會前一個月和會后一周, 2018年,醫改、環保、教育這些傳統主題的參與性價比較高。

地方“兩會”重點梳理:尋找關鍵詞交集

目前地方“兩會”已經圓滿落幕,本部分我們通過整理各地《政府工作報告》,梳理地方“兩會”的工作重心,并基于此,前瞻全國“兩會”重點。

?強調發展質量效益,20省市下調GDP目標

十九大報告明確指出,經濟轉向高質量發展,在2018年地方“兩會”當中,也明顯反映了這一點,全國共有20個省市下調2018年GDP增長目標,同時強調經濟發展質量。

?三大攻堅戰&供給側改革&鄉村振興,是共同主題

幾乎所有省市均在2018年工作安排中強調的三個主題分別是:

(1)防范化解重大風險、精準脫貧、污染防治三大攻堅戰,作為全面建成小康社會的重大關卡,被各省市放在了2018年工作的重要位置;

(2)供給側結構性改革,一方面,繼續強化“三去一補一降”,另一方面,強調在破除無效產能的同時,著力構筑新動能,如:天津市指出加快產業轉型升級,提及先進制造業,互聯網+,大數據,云計算,人工智能等);浙江省提出培育新動能,則包括人工智能、柔性電子、量子通信、集成電路、生物醫藥、新材料、清潔能源等領域;

(3)鄉村振興,與精準脫貧相輔相成。

除以上三個主題之外,全面深化改革開放、保障和改善民生等也是各省市均強調的關鍵詞。

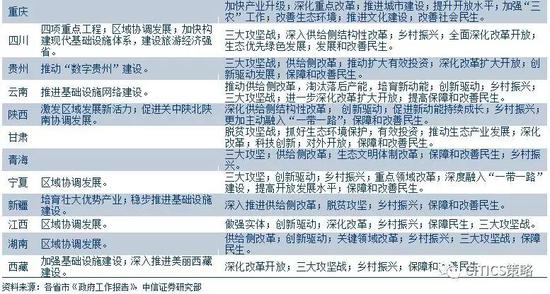

?西部地區基礎設施&東部新區建設

就地方性主題而言,東西部省份各有亮點:多數西部省份強調基礎設施建設,如,四川省“四項重點工程”當中,就包括推進天府國際機場和國際空港新城建設;廣西指出要聚焦以交通為重點的基礎設施建設,云南、西藏、新疆也均明確要加強基礎設施建設。東部則強調新區建設,如京津冀三省市規劃推進雄安新區建設;廣東省加快粵港澳大灣區建設;上海推進以自貿區為重點的改革開放。

?三大攻堅戰&供給側改革&鄉村振興,是共同主題

基于對地方“兩會”工作重點的梳理,以及對2018年改革階段的判斷,我們認為,就對股市的影響而言,2018年“兩會”+十九屆三中全會過后,對市場影響最大的政策仍會是供給側結構性改革,但是2018年的工作重點會與2016、2017年不同:

(1)就“三去一補一降”而言,2016、2017年的重點在于去產能、去庫存,而2018年將會推進“三去”的最后一步,即“去杠桿”,而且在資管新規等金融監管政策下,金融領域去杠桿其實已經在穩步推進了,預計2018年的重點政策會落地到實體經濟去杠桿,債轉股會是實體經濟去杠桿的重要形式(2018年1月發布的《關于市場化銀行債權轉股權實施中有關具體政策問題的通知》當中,已經對債轉股形式、對象、債券類型、資金來源等實施細則進行了明確,債轉股的推進預計會在2018年提速)。

對于去杠桿,目前市場預期是偏低的,正如2016、2017年對去產能、去庫存持有懷疑態度一樣,目前市場對于政策面推進去杠桿也是存疑的,但是我們認為,本屆領導班子不論是在反腐,還是房地產調控上,都已經體現出了跟以往不同的決心和執行力度,而“三去”最后一步就是“去杠桿”,預計會跟2016、2017年一樣,以強于市場預期的節奏推進,后續會是市場預期逐步修復,預期差逐步彌合的過程。

(2)破除舊產能之后,經濟新動能的培育迫在眉睫,雖然目前沒有明確的重點產業方向,但是在地方“兩會”報告中被提及的,如:新消費、人工智能、大數據、高端新材料、5G等領域,更有可能受到政策扶持,建議關注新興產業引導的主題投資機會。

風險因素

改革進度不及預期;資管新規于“兩會”前后發布,并嚴于預期;海外股市再度大幅波動,風險傳入,資金流出;2017年A股年報業績大幅低于預期。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張恒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)