【海通策略】保持耐心,堅定信心(荀玉根、唐一杰)

來源:微信公眾號“荀玉根-策略研究”

核心結(jié)論:①回顧美股歷史,牛轉(zhuǎn)熊往往發(fā)生在經(jīng)濟(jì)繁榮后期,通脹和利率高企。目前此特征不明顯,但估值處于歷史高位,需要警惕。②陸港通全面開通后,A股與美股港股聯(lián)動性加強(qiáng),過去一周藍(lán)籌領(lǐng)跌源于美股大跌。A股整體估值合理,盈利增長支撐市場中期向上。③短期急跌后需要時間消化。中期維持樂觀,等3月盈利數(shù)據(jù)和金融監(jiān)管落地。滬深300內(nèi)部分化:價值屬性中金融等更優(yōu),成長屬性中出現(xiàn)調(diào)整充分的龍頭公司。

保持耐心,堅定信心

最近一周海內(nèi)外股市紛紛大跌,美股最先大跌。投資者關(guān)注的焦點(diǎn)是:美股是牛轉(zhuǎn)熊嗎?對A股影響多大?經(jīng)歷快跌后A股何去何從?本文就此展開分析。

1. 美股是牛轉(zhuǎn)熊嗎?

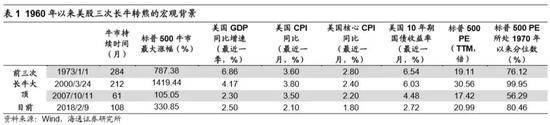

美股是牛轉(zhuǎn)熊嗎?需要警惕。美股自1月26日開始大幅下跌,標(biāo)普500、道指、納斯達(dá)克期間(1/26-2/9)最大跌幅達(dá)11.8%、12.2%、11.7%,在過去一周更是出現(xiàn)了3根大陰線,進(jìn)而引致全球股市巨震,上證綜指、恒生指數(shù)、日經(jīng)225、STOXX歐洲50期間最大跌幅達(dá)14.6%、13%、11.4%、9.5%。美股1960年以來共經(jīng)歷三次長牛轉(zhuǎn)熊,1949-1973長牛、1982-2000年長牛、2002-2007年長牛,牛市平均維持186個月,三輪牛市標(biāo)普500最大漲幅分別為787.4%、1419.4%、105.1%,平均上漲770.62%。三次長牛轉(zhuǎn)熊均出現(xiàn)在經(jīng)濟(jì)繁榮后期,通脹與利率上行,估值處于高位。本輪牛市自2009年3月以來標(biāo)普500最大漲幅為330.9%,持續(xù)108個月,相較前幾次牛市漲幅略小。美國17年GDP同比增速2.5%,17年12月CPI 2.1%,2018年1月十年期國債利率 2.72%,相較前幾次股市大頂目前通脹和利率水平不算高,標(biāo)普500 PE(TTM)目前為21倍(1970年以來80%分位),處于歷史高位,需要有所警惕。

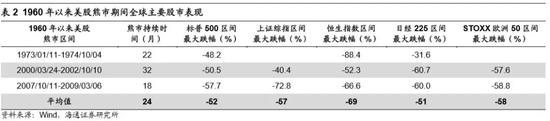

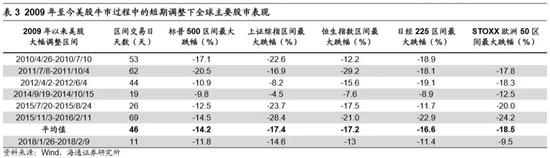

至少是一個中期調(diào)整。美股1960年以來共經(jīng)歷三次熊市,平均維持24個月,1973-1974年熊市期間標(biāo)普500最大跌幅48.2%,2000-2002年熊市期間標(biāo)普500最大跌幅50.5%,2007-2009年熊市期間標(biāo)普500最大跌幅57.7%。從全球市場看,美股熊市期間上證綜指、恒生指數(shù)、日經(jīng)225、STOXX歐洲50 期間最大跌幅普遍在50%左右。2009年美股牛市以來共經(jīng)歷6次大幅調(diào)整(跌幅在10%以上或接近10%),每次調(diào)整46個交易日左右,標(biāo)普500期間內(nèi)最大跌幅均值14.2%,美股調(diào)整期間上證綜指、恒生指數(shù)、日經(jīng)225、STOXX歐洲50 期間最大跌幅普遍在17%左右。本輪調(diào)整的誘因是2月2日公布的就業(yè)數(shù)據(jù)很好(失業(yè)率較低為4.1%,為17年來低位)、加息預(yù)期升溫,美國股債同跌,本質(zhì)源于美股走牛9年后估值偏高。

2. A股何去何從?

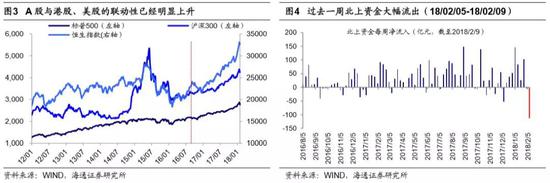

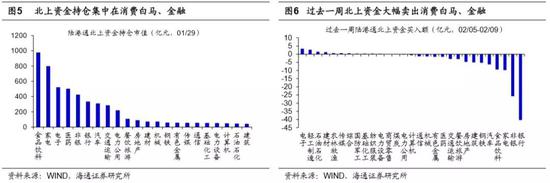

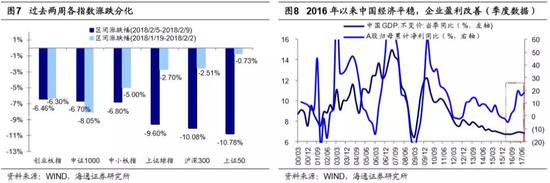

陸港通全面開通以來,A股與美股港股的聯(lián)動性在加強(qiáng)。自2016年8月宣布陸港通全面開通后,A股與港股、美股的聯(lián)動性已經(jīng)明顯上升,這源于陸港通北上資金作為邊際增量資金對A股影響不斷增加,而北上資金主要來自海外投資者,受到海外市場情緒影響較大。受1月26日以來美股大幅下跌影響,過去一周北上資金單周凈流出112.7億,為歷史上單周流出次高,僅次于2015年7月第2周。過去一周,創(chuàng)業(yè)板指、中小板指、上證綜指、滬深300、中證1000、上證50跌幅分別為-6.46%、-6.8%、-9.6%、-10.08%、-10.61%、-10.78%,上證50跌幅居前。北上資金持倉集中在消費(fèi)白馬、金融等大盤藍(lán)籌股,同時過去一周北上資金大幅賣出的也是消費(fèi)白馬、金融。北上資金等外資流出是引起上證50為代表的大盤藍(lán)籌股過去一周下跌,進(jìn)而影響大盤下跌的主要原因。同時可對比的是前一周(18/01/29-18/02/02)A股調(diào)整源于部分公司年報預(yù)告出現(xiàn)地雷及部分信托計劃到期不續(xù)等內(nèi)因,創(chuàng)業(yè)板指、中小板指領(lǐng)跌,而上證50跌幅較小。

A股中期趨勢取決于基本面,維持樂觀。美股本輪調(diào)整內(nèi)因是累計漲幅太大、估值高,與08年經(jīng)濟(jì)繁榮末期信用大幅擴(kuò)張后的危機(jī)模式不太一樣。目前全球出現(xiàn)系統(tǒng)性危機(jī)的可能性偏小,A股中期趨勢取決于內(nèi)因,即國內(nèi)的基本面和金融系統(tǒng)。16年1月底我們就提出,A股的核心變量已經(jīng)是企業(yè)盈利,上證綜指2638點(diǎn)以來,上證綜指、滬深300累計漲幅13.8%、30.6%,全部A股漲幅中位數(shù)為-10.9%。從盈利來看,16年全部A股凈利潤同比為5.8%,我們預(yù)計17年為17.5%,上證綜指分別為1.1%、16.6%,滬深300分別為-1%、13%。股市整體漲幅與盈利增長匹配。上證綜指、滬深300目前PE(TTM)分別為14.9倍(05年以來歷史從低到高36%分位)、13.9倍(05年以來歷史從低到高49%分位),A股市場盈利與估值匹配度相較美股而言較好。我們維持《新時代,新牛市——2018年A股投資策略-20171209》的判斷,新時代的基本面特征是“經(jīng)濟(jì)平、盈利上”,預(yù)計全部A股18年凈利同比13.5%,ROE回升到11%,盈利增長支撐市場中期向上。金融監(jiān)管層面,中央政治局會議、中央經(jīng)濟(jì)工作會議中提出的三大攻堅戰(zhàn)中的第一條為“防范化解重大風(fēng)險”。防范與化解金融風(fēng)險的核心為降低杠桿比例,第一種方法為“西醫(yī)手術(shù)”,即縮小分子,降低負(fù)債,這是美國和歐洲債務(wù)危機(jī)的模式;第二種方法為“中醫(yī)調(diào)理”,即分子負(fù)債維持穩(wěn)定,分母GDP緩慢增長。目前看,中國更可能采用“中醫(yī)調(diào)理”的方法,“穩(wěn)中求進(jìn)”、“發(fā)展中解決問題”。通過加大股權(quán)融資的方式降低杠桿比例,這需要發(fā)揮資本市場資源配置的作用。長期來看,政策會支持資本市場發(fā)展,一方面支持企業(yè)上市融資,另一方面引導(dǎo)機(jī)構(gòu)投資者不斷進(jìn)入市場。預(yù)計18年宏觀流動性緊平衡,大類資產(chǎn)橫向比較,房子是用來住的不是用來炒的,資管新規(guī)會限制銀行理財規(guī)模擴(kuò)張,機(jī)構(gòu)資金仍會流入股市。

3. 應(yīng)對策略:保持耐心,堅定信心

短期保持耐心,中期堅定信心。《理性看待11連陽-20180114》提示這次是短躁動、小躁動,《躁動后的蟄伏期-20180204》明確提出躁動行情結(jié)束,短期市場進(jìn)入回調(diào)休整期。參考波浪理論,16年1月底2638點(diǎn)以來上證綜指最高漲到3587點(diǎn),上漲949點(diǎn),目前最大回撤為524點(diǎn),已達(dá)到最大漲幅的0.55(略超0.5),上證50從1891點(diǎn)最高漲到3202點(diǎn),上漲1311點(diǎn),目前最大回撤478點(diǎn),已達(dá)到最大漲幅的0.365(接近0.382)。16年1月底上證綜指2638點(diǎn)以來,市場共經(jīng)歷16年4-6月、16年12月-17年1月、17年4-5月、17年11-12月4次調(diào)整,上證綜指最大跌幅分別為-10.2%、-7.8%、-8.5%、-5.7%,分別持續(xù)31、34、24、33個交易日。18年1月26日以來,上證綜指最大跌幅-14.6%,調(diào)整持續(xù)10個交易日。由此可見,市場回撤空間較充分,時間還不夠。A股中期趨勢取決于基本面,目前看國內(nèi)外出現(xiàn)08年式的金融危機(jī)可能性小,我們維持中期樂觀的判斷,較大機(jī)會仍需等到3月基本面和政策面更明朗時,那時數(shù)據(jù)公布望確認(rèn)經(jīng)濟(jì)平盈利上的趨勢,兩會前后金融監(jiān)管政策落地,金融服務(wù)實(shí)體需要發(fā)揮資本市場資源配置的作用,市場風(fēng)險偏好有望上升。

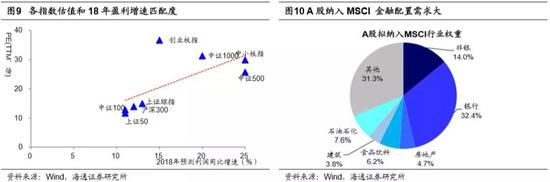

業(yè)績?yōu)橥酰瑐鋺?zhàn)未來。著眼中期更重要的是,短期調(diào)整之后哪些板塊值得關(guān)注,可以從估值與盈利的匹配、邊際資金行為角度進(jìn)行分析。滬深300的17、18年凈利潤同比預(yù)測、目前PE(TTM)分別為13%、12%、13.9倍,上證50為12%、11%、11.6倍,中證100為14%、11%、12.8倍,中小板指為17%、25%、29.9倍,中證500為45%、25%、25.7倍,創(chuàng)業(yè)板指為-3%、15%、36.6倍,中證1000為30%、20%、31.3倍。從盈利與估值匹配角度,上證50、滬深300、中證100、中證500匹配度較好。從市場邊際資金角度看,18年6月A股要納入MSCI,配置性的資金需求偏滬深300,尤其是納入MSCI的A股中金融占比較高。復(fù)盤滬深300成份股,內(nèi)部結(jié)構(gòu)也出現(xiàn)了一些變化,兩類個股更優(yōu):一類是偏價值屬性的個股,躁動行情漲幅較大,經(jīng)歷近期回調(diào)后整體依然上漲,跑贏滬深300,例如招商銀行、工商銀行、建設(shè)銀行、格力電器、萬科A、片仔癀、寶鋼股份等,這些個股類似于17年的白酒;另一類是偏成長屬性的個股,從去年11月以來經(jīng)歷較大幅度調(diào)整,最近一周上證50和滬深300大跌,它們已經(jīng)止跌企穩(wěn),例如歐菲科技、大華股份、中興通訊、信維通信、三安光電、掌趣科技、用友網(wǎng)絡(luò)、網(wǎng)宿科技等,這些個股是業(yè)績估值比較匹配的真成長個股。

風(fēng)險提示:經(jīng)濟(jì)增長速度快速回落,通脹快速高企引發(fā)貨幣政策從緊。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。責(zé)任編輯:張恒

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)