如何在結構性行情中開展投資布局?新浪財經《基金直播間》,邀請基金經理在線路演解讀市場。

play

play

來源:港股情報局

新冠疫情之下,許多企業面臨史上最“慘烈”的倒閉危機,其中餐飲行業就是重災區。

近日,廣東省餐飲服務行業協會在公眾號上發布《廣東餐飲行業致美團外賣聯名交涉函》相關文章,指出美團外賣向餐飲企業收取的高額外賣傭金,已超過餐飲企業承受極限。

同時美團還要求餐飲商家做“獨家經營”,涉嫌違反《反不正當競爭法》、《反壟斷法》、《電子商務法》等規定,敦促美團外賣取消獨家經營限制,降低外賣傭金。值得關注的是,這是廣東省餐飲服務行業協會繼3月10日之后第二次提出交涉意見。

實際上,不止廣東省餐飲協會,重慶、河北、云南、山東等多省市地區餐飲協會在近三個月連續多次向美團提出降低外賣傭金的訴求。

對此傭金爭議,美團外賣也在4月13日做出了回應,字里行間“委屈”之感,溢于言表。

美團外賣方面表示:“美團外賣從誕生以來,持續虧損5年,即便在剛剛盈虧平衡的2019年,第四季度外賣平均每單利潤也不到2毛錢,平臺的絕大部分收入需要投入在幫助商戶提供專業配送、獲取訂單和數字化建設中。”

美團外賣在公告中表示,2019年美團外賣八成以上商戶傭金在10%-20%,真實的數字遠低于各種傳言和想象。

那么面對商家的痛苦反映和美團的叫屈,究竟商家的錢被誰賺了呢?

外賣營收主力,但利潤不高?

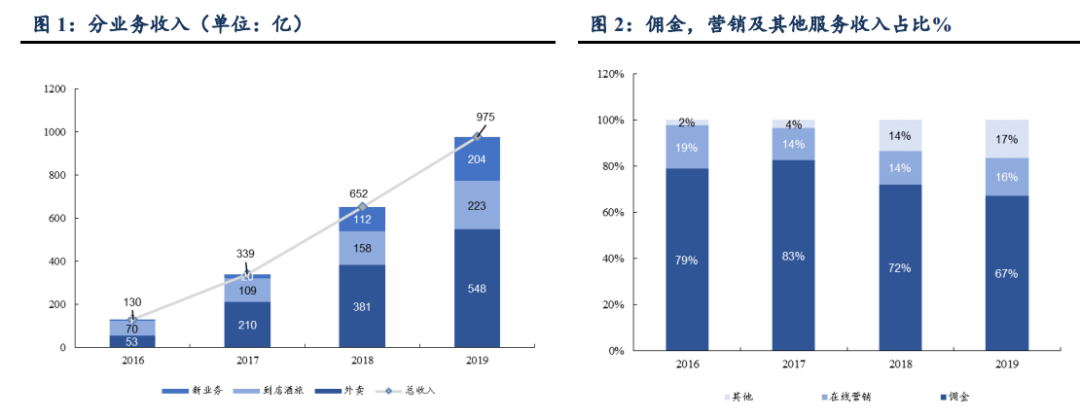

根據2019年年報,美團點評全年實現營收975.3億元人民幣,同比增長49.5%。經調整息稅前利潤73億元,經營現金流達56億元,均實現首次年度轉正。業績高速增長之下,美團點評也成長成為市值超過5600億港元的中國新經濟企業標桿。

來源:華盛證券

從業務收入占比來看,2019年美團的外賣收入達548億元,占比總營收達56%;而到店酒旅業務和新業務則分別占22.9%和20.9%。

來源:東吳證券

不過從毛利潤來看,2019年美團外賣業務的毛利潤為102.3億元,到店酒旅業務為197.5億元,新業務為23.4億元。外賣業務在收入規模是到店酒旅2倍有多的情況下,毛利潤僅僅是它的一半多一點。

從毛利潤率來看,2019年美團外賣的數據是18.7%,而到店酒旅業務毛利率則高達88.6%。

乍一看,外賣業務更像是費力又不太賺錢的業務。

但也就是這個外賣業務,全年平臺交易金額高達3927億元,交易訂單達87.22億單,日均訂單量達2423萬筆。這個數據的背后承載的是4.5億用戶的點單需求;600多萬的活躍商家以及近400萬的美團騎手的日常生計。

外賣傭金大頭歸騎手,小頭歸平臺

根據2019年美團財報,美團外賣收入分為兩部分,一部分是傭金收入,一部分是營銷推廣收入。其中2019年美團外賣收入的548.43億元中,496.47億元是傭金收入,51.97億元是營銷推廣收入。

來源:廣發證券

在496.47億元的傭金收入中,騎手成本有410.42億元,占了傭金收入的82.7%。所以美團叫屈的根源來自于此,財報上看大頭被騎手所拿去。

但是我們也要注意到,在2015年美團外賣業務還是虧損的狀態,而如今2019年其毛利率已經上升至18%,2019年外賣業務調整后貢獻利潤8億元。這些也是在外賣傭金率從2015年的1.1%上升至2019年的12.64%所實現的。

來源:廣發證券

小商戶犧牲是美團成長的代價?

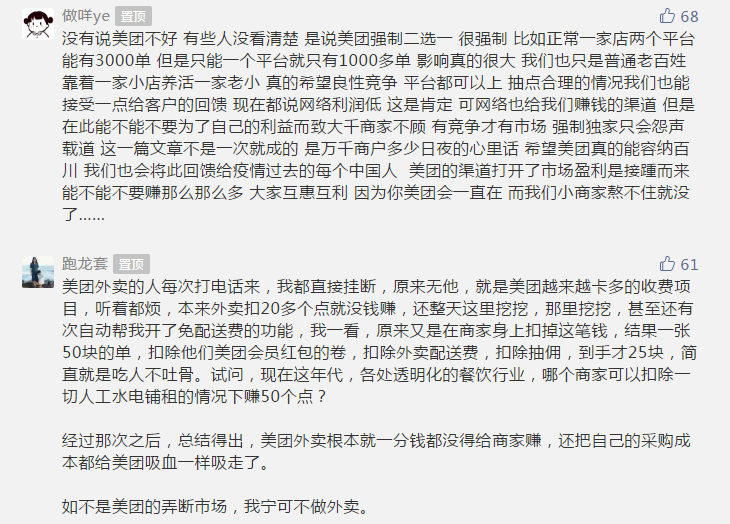

從廣東餐飲行業協會公眾號上商戶的反饋上來看,點贊最多的一條反饋強制二選一對商戶影響非常大。其中文中提到對于商戶而言,另一家外賣平臺(餓了么)帶來的單量也有近5成,美團應該更多以良性競爭的狀態來接納。

來源:公眾號

而點贊第二條中,商戶則提出美團在抽傭方面,力度過大,商家已不堪其重負。這位商戶的描述中,一筆50元的外賣訂單,商家僅能到手25元,美團的壟斷市場行為讓商家幾乎沒有利潤。

某種程度來看,美團外賣的強勢建立在其優勢地位。

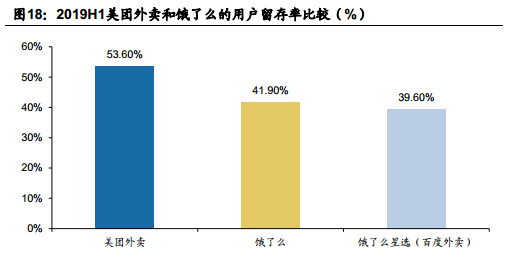

根據Trustdata發布的數據顯示,2019上半年主要外賣APP的用戶留存率情況比較來看,美團外賣的用戶留存率為53.60%,遠高于餓了么41.9%和餓了么星選的39.6%。

留存率差異的核心在于用戶體驗,表現為產品、內容和履約效率,主要體現為(1)在平臺能找到想要消費的餐品;(2)UGC和PGC內容是否足夠多和有效,促進下單轉化;(3)能否在30~35分鐘內送達。

來源:廣發證券

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)