感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

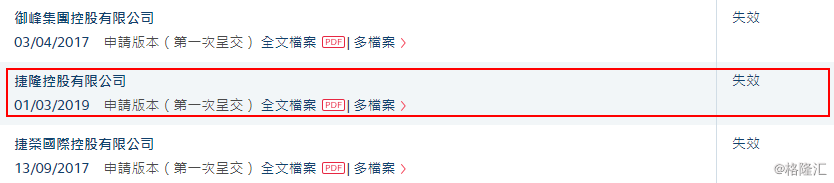

格隆匯9月2日丨IPO那點事(ID:ipopress)消息,港交所信息顯示,9月1日,捷隆控股有限公司遞交港股主板上市申請,顯示獨家保薦人為國泰君安國際。

值得注意的是,捷隆控股曾于2019年3月1日遞交過港股上市申請,8月25日更新了IPO招股書,主要涉及最新財務數據,目前顯示已經失效。

捷隆控股于1983年在香港成立,主要從事OEM服裝制造業務,專門生產睡衣及家居便服產品,睡衣的平均售價約30港元,家居便服的平均售價約40港元。也能夠向客戶提供一站式服裝解決方案,包括布料開發、產品開發、原材料采購、服裝生產、質量控制及物流管理。柬埔寨廠房及河南廠房分別于2011年及2014年投產。

圖:業務運作流程

截至2018年12月31日止三個年度及截至2019年5月31日止五個月,服裝產品銷量分別約為1540萬件、1590萬件、1800萬件及630萬件。

業績期內,捷隆控股錄得收益分別約4.679億港元、5.249億港元、6.084億港元及2.146億港元;純利分別約為45.8百萬港元、51.4百萬港元、42.2百萬港元及10.4百萬港元;毛利分別約為118.9百萬港元、132.0百萬港元、168.7百萬港元及58.5百萬港元,毛利率分別約為25.4%、25.2%、27.7%及27.3%。

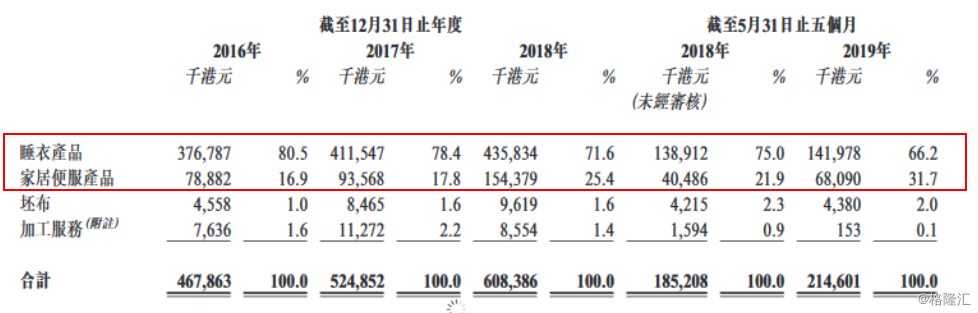

于業績記錄期間,來自銷售睡衣產品的收益約為376.8百萬港元、411.5百萬港元、435.8百萬港元及142.0百萬港元,分別占總收益約80.5%、78.4%、71.6%及66.2%。來自銷售家居便服產品的收益約為78.9百萬港元、93.6百萬港元、154.4百萬港元及68.1百萬港元,分別占總收益約16.9%、17.8%、25.4%及31.7%。

其中,來自加工服務的收益主要指來自擔任其分包商以提供服裝生產服務的其他第三方服裝制造商的制造費用。

按客戶地理位置劃分,該公司主要向總部設于美國、英國、愛爾蘭、西班牙及加拿大的服裝零售品牌客戶銷售睡衣及家居便服產品,來自美國的收益占比達60%-70%。

前五大客戶分別占同期的總收益約98.0%、97.0%、97.6%及98.8%。向最大客戶銷售的收益分別占總收益約69.3%、72.9%、67.8%及64.0%。最大客戶是美國的百貨公司零售商,于紐約證券交易所上市。

IPO那點事(ID:ipopress)獲悉,該公司的業務及經營業績受季節性波動影響,于冬季向客戶銷售產品產生的收益通常較高。

主要風險因素:

于業績記錄期間,該集團極為依賴客戶;并無與服裝零售品牌客戶訂立長期合約;于業績記錄期間,非常依賴自美國客戶的銷售,且任何對美國有負面影響的事件均可能對業務、財務狀況、經營業績及未來營運造成不利影響;未來原材料價格上升或原材料供應變動;及面臨外匯風險。

募資用途方面:

將用于透過于河南廠房建造一座棉紡廠以擴建布料生產設施,藉此作為垂直擴張計劃。將用于在越南建立新制衣廠,其大小及規模類似柬埔寨廠房。將用于撥付營運資金及作一般企業用途。

責任編輯:白仲平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)