感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

港交所信息顯示,10月3日,中國鵬飛集團有限公司遞交港股主板上市申請,顯示獨家保薦人為安信融資(香港)有限公司。

值得注意的是,中國鵬飛集團曾于2019年3月19日遞交過主板上市申請,目前顯示已經失效。

中國鵬飛集團是回轉窰、粉磨設備及相關設備生產商之一,在業內經營逾20年。

根據弗若斯特沙利文報告,于2018年,其是中國及全球市場(按收入計)的最大回轉窰及相關設備供應商,市場份額分別為22.0%及13.3%,在中國及全球市場(按收入計)則是第二大粉磨設備及相關設備供應商,市場份額分別為13.1%及7.9%。

該公司主要從事設備制造及安裝以及建設生產線業務,該等業務分為三大業務線,即:制造,從事各行各業(包括建筑材料、冶金、化工及環保)所需的設備(包括相關零部件)的設計、制造及銷售;安裝服務,主要向設備制造業務客戶提供安裝服務;及生產線建設,當中以EPC服務供應商身份提供有關生產線設計、采購、建設及╱或試運營的定制一站式解決方案。

其中,于2016年-2018年三個年度及截至2019年4月30日止4個月,設備制造業務的收入占該公司總收益比例為74.1%、69.1%、76.8%、70.8%。

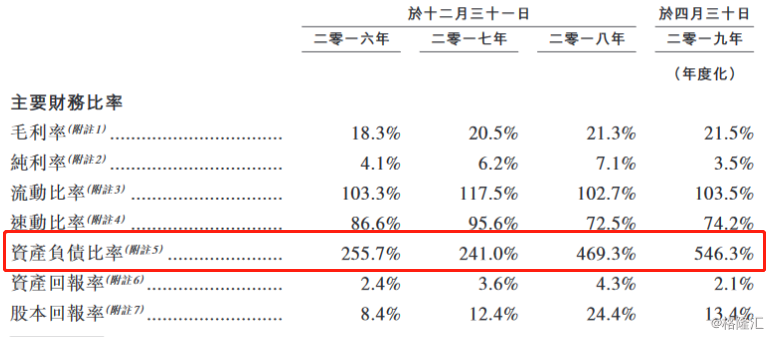

于往績記錄期間,該公司分別錄得收益為7.77億元、9.46億元、10.16億元、4億元;年內溢利及全面收入總額為33.57百萬元、57.66百萬元、73.32百萬元、13.77百萬元;分別錄得毛利1.423億元、1.944億元、2.164億元及86.0百萬元,而于相關期間的毛利率則分別為18.3%、20.5%、21.3%及21.5%。

于往績記錄期,該公司的原材料成本總額分別約為人民幣4.613億元、5.533億元、5.434億元及2.419億元,分別占銷售成本總額的約72.7%、73.6%、67.9%及77.1%。

IPO那點事(ID:ipopress)注意到,該公司面臨高負債風險,其資產負債比率于2018年12月31日增至469.3%,乃由于同期宣派股息金額約201.9百萬元所致。其后于2019年4月30日增加至546.3%,乃由于2019年的合約負債結余較2018年底有所增加所致。

主要風險因素:

業務及未來增長受中國及海外宏觀經濟狀況的影響,于往績記錄期主要依賴建材行業客戶產生收益;經營活動錄得經營現金流出凈額。生產的回轉窰及粉磨設備系統使用壽命相對較長,可能導致較長平均更換周期;依賴第三方承包商提供設計、土建及安裝服務;未能估計固定價格合約的整體風險或成本可能導致成本超支;未完成合約金額可能須作出無法預期的調整及被取消并承受信貸風險;面對存貨過時的風險,可能會對現金流量及流動資金造成不利影響。

募資用途方面:

用于投資一個生產具備最新焙燒及熱解技術的回轉窰的項目;用于提高回轉窰及粉磨設備系統生產產品的產能及效率。用于研發具備最新焙燒及熱解技術的回轉窰。用于推廣活動。用作營運資金。

責任編輯:馬婕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)