個人養老投資新時代,40家養老目標基金PK,你會選擇哪一家?【尋2019基金業引領者】

來源: 讀懂科創板

芯片產業國產化迫在眉睫!

2018 年,我國集成電路行業實現銷售收入2519.3 億,但其中自給率僅為15.35%。也就是說,85%——超過2000億元的芯片要依賴于進口。

事實上,我國在核心領域的芯片自給率更低。比如計算機系統、通用電子系統、通信裝備、存儲等設備中使用的芯片,國產芯片占有率都幾乎為零。

但集成電路制造是砸錢的產業,要大力發展,除了國家的支持,更少不了資本市場的幫助。科創板的誕生的初衷,正是支持這些產業發展。

在昨天公布的首批9家企業中,就出現了集成電路制造領域的和艦芯片。招股書顯示,其最先進的產品是28nm的晶圓。

這也是9家企業中唯一一家虧損的企業。2018年和艦芯片虧損26億,大幅虧損的主要原因是資產折舊。沒辦法,生產線投入大,但芯片更新迭代快,導致生產線折舊率高,這是行業屬性決定。一旦資產折舊完成,實現盈利并非難題。

和艦芯片大幅虧損的另一個原因是無形資產攤銷。招股書顯示,公司的核心技術全部需要取得控股股東聯華電子授權。賬面原值高達23.87億元無形資產,主要是技術授權費。技術授權費的攤銷,加大了和艦芯片的虧損金額。

與資產折舊不同,巨額無形資產反映出和艦芯片的核心技術能否進步只能取決于母公司聯電。目前來看,聯電已經放棄7nm晶圓的研發,加上臺灣經濟部規定在大陸地區投資建廠的晶圓制程工藝需落后公司在臺灣制程工藝的一代以上。和艦芯片很長一段時間里,只能在28nm晶圓的市場中爭奪。

一方面,這個市場競爭激烈,另一方面隨著三星、臺積電10nm晶圓已經進入量產階段,中芯國際的14nm晶圓也已進入了客戶驗證階段。28nm市場的熱度還能持續多久是個大問題。

對于即將登陸科創板的和艦芯片來說,前途依然充滿挑戰。

/ 01 /

和艦芯片虧損26億真相:生產線折舊和無形資產攤銷

集成電路制造有垂直整合制造(IDM )和晶圓代工(Foundry)兩種模式。

IDM指企業業務范圍涵蓋集成電路設計、晶圓制造、封裝及測試等環節的全產業鏈模式,代表企業有英特爾、三星等;晶圓代工則只是承接其中一個制造環節,代表企業有中芯國際、臺積電、聯華電子等。

登陸科創板的和艦芯片是聯華電子的子公司,同樣是一家晶圓代工廠。

聯電成立于1980年,是臺灣第一家半導體公司。集團旗下有5家晶圓代工廠,包括聯電、聯誠、聯瑞、聯嘉以及合泰半導體,是全球第三大芯片代工廠商,市場占有率在9%。

晶圓指的是硅片,可以理解為制造芯片的“地基”。“英寸”代表硅晶圓的直徑。晶圓尺寸半徑越大,每片晶圓上可制造的芯片數量就越多,意味著大批量生產成本的降低。目前,主流晶圓代工廠都在從8英寸向12英寸轉型。

晶圓的生產中,良品率很重要。當下12寸晶圓生產還在進行良品率的技術爬坡,成本居高不下,而8英寸晶圓已具備了成熟的特種工藝。

和艦芯片原本主要從事8英寸晶圓研發制造,良品率基本上能達到99%;2016年,和艦芯片設立公司子公司廈門聯芯,開始從事12 英寸晶圓研發制造業務。

2018年,和艦芯片實現36.94億元收入,虧損26億元。實際上,2016年、2017年,和艦芯片虧損額分別為11.49億元、12.66億元。

和艦芯片巨額虧損的原因之一,就是轉型造成的巨額固定資產折舊。

對各晶圓代工廠商來說,競爭力由其制程工藝的水平決定。截至2018 年,具備 28nm 及以下先進制程技術的純晶圓代工廠僅剩臺積電、格芯、和艦芯片母公司聯華電子、中芯國際、發行人、華力微六家,14/16nm 以下廠商剩臺積電、格芯、 聯華電子3家;目前能提供7nm制造服務的純晶圓代工廠商僅剩臺積電。

掌握最先進的制程工藝,除了技術要過關,更要有大規模的資金投入。正常情況,一條28nm工藝集成電路生產線的投資額約50億美元,20nm工藝生產線高達100億美元。

去年,聯華電子、格芯宣布停止10nm以下技術投資。這背后,跟需要巨額資金投入以及能否產生的性價比。

2016年,和艦芯片選擇在廈門設立子公司廈門聯芯用于生產28nm、40nm、90nm等制程的12英寸晶圓,總投資額高達到62億美元。但芯片又是一個更迭迅速的產品。

英特爾創始人摩爾在1965年提出,至多在10年內集成電路的集成度會每兩年翻一番。后來,大家把這個周期縮短到18個月,即每18個月,集成電路的性能會翻一番,指每代制程工藝都要讓芯片上的晶體管數量翻一番。

你也可以理解為,性能不變的芯片,每18個月價錢會降一半。這也意味著到第5年的時候,芯片的價格只有5年前的十分之一,基本上不值錢了,需要換代。

對于晶圓制造廠來說,每次換代都需要購置新的制造設備。理論上,生產線迭代很快,在會計處理上,需要折舊。

巨額的生產線資產加上大比例的折舊,這就產生了巨大的折舊金額。和艦芯片的會計政策是6年折舊,也就是每年折舊16.67%。

2018年,和艦芯片折舊金額28億。截至2018年年底,和艦芯片生產設備凈值為126億元。

不過生產線使用期限在5年,只是存在于理論上。雖然芯片迭代很快,但實際應用場景中芯片更新速度并不會這么快,一條生產線的壽命也不只5年。

在折舊期限后,一般這些企業馬上會實現盈利。所以生產線折舊造成的虧損,只是會計上的虧損。據說沒有一家晶圓廠能夠在頭5年在報表上實現盈利,臺積電為此花了6年,和艦芯片母公司聯電花了9年。

如果從現金流來看的話,實際上和艦芯片表現非常好。2016年—2018年,和艦芯片經營性現金凈流入分別為12.67億元、29.13億元以及32.06億元。

除了巨額資產折舊,和艦芯片虧損的原因還有無形資產攤銷,去年無形資產攤銷金額大約為4.77億元。

這背后的原因,就更加值得投資人關注了。

/ 02 /

巨額無形資產攤銷背后:

核心技術依賴母公司,與臺積電相差3代

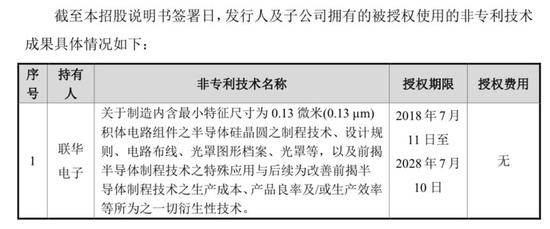

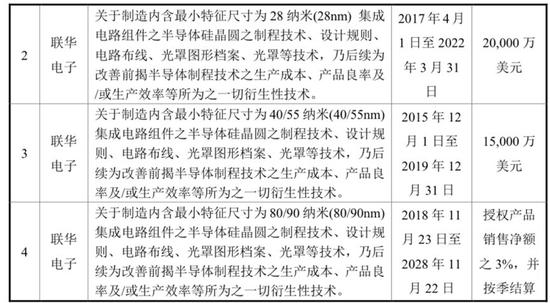

和艦芯片巨額無形資產攤銷,主要是給母公司付的“稅”費。

根據招股書顯示,生產晶圓的核心技術全部需要取得控股股東聯華電子的技術授權。賬面原值高達23.87億元無形資產,主要是技術授權費。這部分費用分為5年均攤,正因如此,每年大概需要攤銷4.77億元。

雖然和艦芯片每年數億的研發投入,和艦芯片的研發投入更多應用于具體行業產品的研發和本身制造工藝改良,而非實質性的技術突破。

實際上,和艦芯片每年數億的研發投入也只夠用于技術改良。過去三年,公司的研發投入分別為1.88億、2.91億和3.86億。反觀中芯國際,2016年、2017年其研發投入高達3.18億美元和4.27億美元,折合人民幣21.3億和28億。

如此來看,和艦芯片的核心技術能否進步,只能取決于母公司聯電。但從目前來看,和艦芯片的核心技術已經很難再進一步。

根據聯電所述,公司未來還會投資研發14nm晶圓及改良版的12nm晶圓工藝。不過在更先進的7nm晶圓及未來的5nm晶圓等工藝上,聯電已經基本放棄。原因很簡單,聯電無法像臺積電那樣持續大規模的投入研發。

再加上臺灣經濟部的規定,在大陸地區投資建廠的晶圓制程工藝需落后公司在臺灣制程工藝的一代以上。

這意味著,如果聯電放棄對高端制程的沖擊,單憑和艦芯片很難取得更大突破,其制造工藝將在相當長時間內停留在28nm。

對和艦芯片來說,只能競爭28nm的市場。

現階段28nm晶圓市場看上去前景依然不錯。隨著研發難度和生產工序的增加,IC制程演進的性價比提升趨于停滯,20nm和16/14nm制程的成本一度高于28nm。

這是摩爾定律運行60多年來首次遇到制程縮小但成本不降反升的問題。也正是因為如此,28nm作為最具性價比的制程工藝也擁有較長生命周期。

在28nm制程,和艦芯片主要的競爭者有臺積電、格芯、聯電、三星和中芯國際,以及剛剛宣布量產聯發科28nm芯片的華虹旗下的華力微電子。

雖然競爭對手不多,但28nm的競爭卻異常激烈。由于臺積電技術突破最早,目前憑借較小的折舊壓力打低價戰來獲得更多的市場份額,加上整個制程擴產相對激進,供大于求,給其它幾家廠商帶來很大的壓力。

價格競爭的背后是技術實力的沉淀問題。要知道,能做先進制程了不代表技術實力就過關,其中還涉及到工藝成本、良品率等諸多問題。

以中芯國際為例,其制程工藝技術早早突破28nm,但始終沒有產生理想的收益。截至2018年第二季度,28nm收入仍然只占在中芯國際總收入中的8.6%。

從毛利率情況看,不想辦法突破更高的制程工藝,很難獲得超出同行業的利潤水平。

但如果一直停留28nm,對和艦芯片來說,這個市場的熱度還能持續多久是個大問題。目前三星、臺積電10nm晶圓已經進入量產階段,中芯國際的14nm晶圓也已進入了客戶驗證階段。換句話說,和艦與臺積電的差距至少在表面上是28nm對10nm,差距為三代。時代總是會進步的。

據IBS估算,2014年全球28nm晶圓需求量為291萬片,2018年將增至430萬片,預計2024年將緩減至351萬片。

即使和艦芯片成功上市,也掩飾不了聯電發展緩慢,日益沒落的大趨勢。相比于三星、英特爾、臺積電、格芯,聯電不僅營收規模小,增幅緩慢,而且先進制程已經遠遠落后,短期內都沒有追趕的打算。

而和中芯國際相比,背后沒有海量資本作為靠山,在集成電路這個要依靠大量研發支出和資本支出的行業里面,聯電處于不利的地位。2017年年初,聯電傳出28nm技術團隊被上海華力微電子挖角的消息就是個例證。

早年間,和艦芯片還能依靠國產化率的紅利獲得可觀增長。但隨著國內越來越多的晶圓廠落地,行業整體產能釋放速度將遠遠超過下游產業鏈需求增加速度,產能過剩將不可避免。

根據SEMI的數據統計,預估在2017年至2020年間,全球將有62座新的晶圓廠投入營運,其中中國大陸將有26座新的晶圓廠投入營運,占新增晶圓廠的比重高達42%。

更要命的是,半導體行業景氣度可能也將面臨拐點。

美國半導體產業協會宣布,2019年1月的全球半導體市場銷售額比2017年1月減少5.7%,減少至355億美元,創下了自2016年7月以后30個月的首次負增長。核心原因是,儲存芯片價格的回歸,AI等增量市場又尚未形成真實的需求。

核心技術停滯不前,市場競爭加劇,行業又面臨產能過剩。不說和艦芯片的處境危機四伏,至少往后的日子也不會太好過。

/ 03 /

最高270億估值!

發行后市值或逼近中芯國際,值不值?

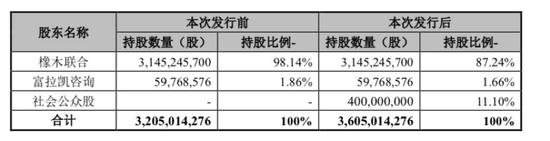

招股說明書顯示,本次發行不超過4億股,預計募集資金近30億。預計發行后,4億股占比在11.1%。

這意味著,和艦芯片的估值最高能到270億。從目前科創板的熱度來看,270億并非沒有可能。

大家可能并不理解270億意味著什么。這么說吧,截至本周五,中芯國際的市值在394.72億港幣,換算成人民幣337.88億。2017年中芯國際收入31.01億美元,換算成人民幣207.77億。而2018年和艦芯片的營業收入也僅有36.94億

不出意外,和艦芯片的收入應該是中芯國際的六分之一,而市值卻到了80%。這還不算上市后,股價上漲所帶來的市值增加。

更重要的是,即使在美股,和艦芯片母公司聯電的市值也僅有308億。從2000年在紐交所上市,初期股價最高達11.73美元,到如今股價僅1.88美元。毫不夸張的說,在相當長時間,聯電都是一家沒有給投資人帶來回報的公司。

2017年,聯電營業收入1492.85億臺幣,凈利潤卻只有66.79億臺幣,凈利率僅4.5%,表現也完全不像一家高科技公司。

核心技術嚴重依賴的和艦芯片又將表現如何?

近幾年,隨著摩爾定律的極限在逐漸逼近,先進制程的發展速度在減慢,加上中國本土芯片設計產業蓬勃發展,帶來了物聯網等巨大的內需市場。中國的芯片產業迎來歷史機遇。

隨著科創板的推出,國家舉全國之力支持集成電路、生物醫療、人工智能等重點行業,資金也不用發愁。

所以,讀懂君衷心希望,在這個過程中,絕大部分的資源可以用到真正有核心技術的公司上。

當然,考慮到中國集成電路產業相對國外發達國家仍有相當差距,和艦芯片在國內仍然是比較優質的集成電路公司,和艦芯片的28nm晶圓甚至好于中芯國際的同類產品。

期待登陸科創板后的和艦芯片,獲得更好發展。將來有一天,期待公司不僅僅局限于28nm晶圓產品,不斷沖擊更高等級的晶圓,為中國集成電路產業作出貢獻。

只要咬著牙,把技術做出來,不愁沒有客戶和市場,中國集成電路制造產業也會迎來光明的前途。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李鐵民

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)