感知中國經(jīng)濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業(yè)最強驅(qū)動力?點擊投票,評選你心中的“2019十大經(jīng)濟年度人物”。【我要投票】

原標題:央行:國外央行擴表是放松,我們擴表是“收緊”

央行資產(chǎn)負債表環(huán)比收縮主要出現(xiàn)在降準的當(dāng)月或次月

近期,央行資產(chǎn)負債表規(guī)模變化引起市場關(guān)注。

11月16日,央行發(fā)布《2019年第三季度中國貨幣政策執(zhí)行報告》。在《正確看待央行資產(chǎn)負債表規(guī)模變化》專欄中,央行指出,不能簡單套用國際經(jīng)驗通過央行資產(chǎn)負債表規(guī)模來判斷貨幣政策取向, 短期要看超額準備金率的變化,長期關(guān)鍵要看法定準備金率對銀行貨幣創(chuàng)造能力約束的變化。

當(dāng)前, 中國仍實施常態(tài)貨幣政策,法定準備金率是使用的主要政策工具之一。 雖然中國人民銀行資產(chǎn)規(guī)模增長放緩甚至可能下降,但降準放松了流動性約束,增大了貨幣創(chuàng)造能力,與國外央行量化寬松結(jié)束后一度進行的“縮表”有本質(zhì)區(qū)別。

擴表是“收緊” ,縮表是“放松”

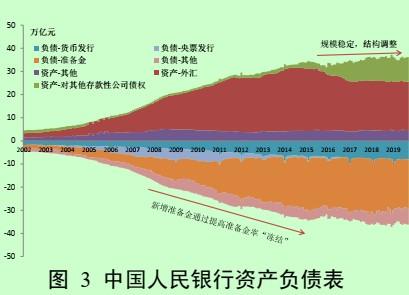

央行表示,目前,中國人民銀行與美聯(lián)儲資產(chǎn)負債表結(jié)構(gòu)存在較大差異。 中國人民銀行資產(chǎn)負債表主要反映了央行和銀行之間的關(guān)系,資產(chǎn)端以外匯儲備(在資產(chǎn)負債表上體現(xiàn)為外匯占款形式)和對銀行的債權(quán)為主,負債端則以對銀行的債務(wù)和現(xiàn)金為主。

同時,中國實施常態(tài)貨幣政策,法定存款準備金率作為常規(guī)貨幣政策工具發(fā)揮了重要作用,這導(dǎo)致中國人民銀行資產(chǎn)負債表變化的效果與美聯(lián)儲明顯不同。

2002-2014 年, 中國人民銀行資產(chǎn)負債表資產(chǎn)方的外匯占款和負債方的超額準備金快速增加。這一階段, 中國人民銀行雖然擴表,但由于法定準備金率提高,凍結(jié)銀行體系流動性(減少超額準備金數(shù)量),使銀行可用資金減少,對銀行貸款創(chuàng)造存款行為施加流動性約束,貨幣政策操作是“收緊”的。對沖被動增加的外匯占款后,貨幣政策總體上是穩(wěn)健的。

2015 年以來, 中國人民銀行資產(chǎn)負債表規(guī)模增速明顯放緩,結(jié)構(gòu)調(diào)整較大。外匯占款一度下降較快, 中國人民銀行通過中期借貸便利( MLF)、抵押補充貸款( PSL)等工具彌補外匯占款下降的資金缺口。同時下調(diào)法定存款準備金率,對沖銀行因存款增加而需要補繳的法定準備金。

事實上,降準操作并不改變央行資產(chǎn)負債表規(guī)模,只影響負債方的結(jié)構(gòu)。但考慮到降準是政策效應(yīng)較強的操作工具,央行同時會減少逆回購、 MLF 等操作以保證銀行體系流動性合理充裕,銀行也可能根據(jù)經(jīng)營需要減少對中央銀行的負債,央行資產(chǎn)負債表規(guī)模會出現(xiàn)增速下降或收縮的情況,因此近期中國人民銀行資產(chǎn)負債表環(huán)比收縮主要出現(xiàn)在降準的當(dāng)月或次月。

但長期看,下調(diào)法定準備金率的貨幣政策操作放松了銀行貸款創(chuàng)造存款行為的流動性約束,在信用收縮的背景下起到了對沖作用, 使貨幣條件總體保持穩(wěn)定。

此外還要看到,央行資產(chǎn)負債表受季節(jié)性因素影響較大,財政收稅和支出、現(xiàn)金投放和回籠,都會引起央行資產(chǎn)負債表規(guī)模變化,因此觀察個別時點的央行資產(chǎn)負債表規(guī)模并無太大意義。

用較長期的視角看, 2005 年以來,雖然央行資產(chǎn)負債表增速有一定波動,但除 2009-2010 年外,中國金融機構(gòu)各項貸款余額同比增速基本保持平穩(wěn),也說明中國貨幣政策總體上是穩(wěn)健的。

美聯(lián)儲擴表是放松,縮表是收緊

美聯(lián)儲是典型的國際金融危機后實施非常規(guī)貨幣政策的發(fā)達經(jīng)濟體央行。

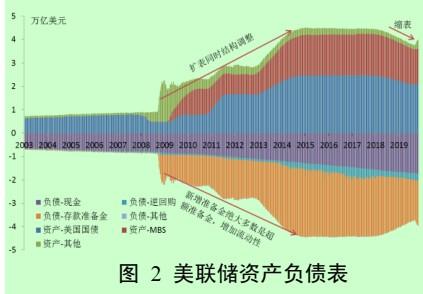

危機發(fā)生前,美聯(lián)儲資產(chǎn)負債表中資產(chǎn)端的國債和負債端的現(xiàn)鈔發(fā)行量均占到 9成左右,且兩者基本相等。美聯(lián)儲主要使用利率工具,較少使用法定準備金率工具。

危機發(fā)生后,利率降至零下限附近,常規(guī)的利率工具失效,美聯(lián)儲通過三輪量化寬松( QE)購買國債和抵押貸款支持債券( MBS),以進一步放松貨幣條件。

在美聯(lián)儲資產(chǎn)負債表中,其資產(chǎn)端的國債和 MBS、負債端的存款準備金迅速增加。由于美國的法定準備金率常年處于較低水平,增加的存款準備金絕大多數(shù)為超額準備金,相當(dāng)于直接在市場上投放了大量流動性,貨幣政策是放松的。 2017 年美聯(lián)儲啟動了縮表計劃,停止部分到期債券再投資,在資產(chǎn)負債表中,其資產(chǎn)端的國債和 MBS、負債端的存款準備金(主要是超額準備金) 平穩(wěn)減少,直接減少了銀行體系流動性,貨幣政策是收緊的。

此前,2019年10月,美聯(lián)儲從當(dāng)月15日起到明年第二季度將每月購買600億美元短期美國國債,通過擴張自身資產(chǎn)負債表的方式來增發(fā)美元、刺激經(jīng)濟。這是2012年9月第三輪量化寬松(QE)措施推出以來,美聯(lián)儲首度大規(guī)模擴張資產(chǎn)負債表。

擴張資產(chǎn)負債表俗稱“擴表”,指央行通過購買資產(chǎn)來擴大自身資產(chǎn)負債表規(guī)模,以支持貨幣增發(fā)的經(jīng)濟行為。美聯(lián)儲在2008年金融危機爆發(fā)后推出量化寬松政策,曾多次借助大規(guī)模擴表方式向金融市場“放水”,以刺激當(dāng)時處于衰退之中的美國經(jīng)濟。

美聯(lián)儲官方數(shù)據(jù)顯示,自2008年以來,美聯(lián)儲曾先后實施過三輪量化寬松措施,分別被業(yè)界稱為“QE1”“QE2”和“ QE3”。三輪量化寬松后,美聯(lián)儲資產(chǎn)負債表規(guī)模從2008年金融危機爆發(fā)前的不足1萬億美元,一度劇增至4.5萬億美元。

除了擴表之外,美聯(lián)儲日前還宣布,將自今年9月中旬啟動的回購計劃至少延長到2020年1月,以確保金融系統(tǒng)中美元供應(yīng)充足,并降低貨幣市場壓力對政策執(zhí)行產(chǎn)生不利影響的風(fēng)險。

責(zé)任編輯:劉萬里 SF014

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)