原標題:這些A股“半路出家”做芯片,誰“芯”最誠? 來源:上海證券報

自2014年國家出臺頂層扶持政策(即《國家集成電路產業發展推進綱要》)并設立1387億元的國家集成電路產業投資基金(簡稱“《大基金》”)后,造“芯”的A股上市公司越來越多,其中不乏“半路出家”的。

如今,這些“半路出家”的公司現狀如何?又取得了怎樣的成就呢?據上證報不完全統計,同樣造“芯”,造化卻大有不同,有的后來居上,有的則“起了個大早卻趕了個晚集”。

14家公司“面面觀”

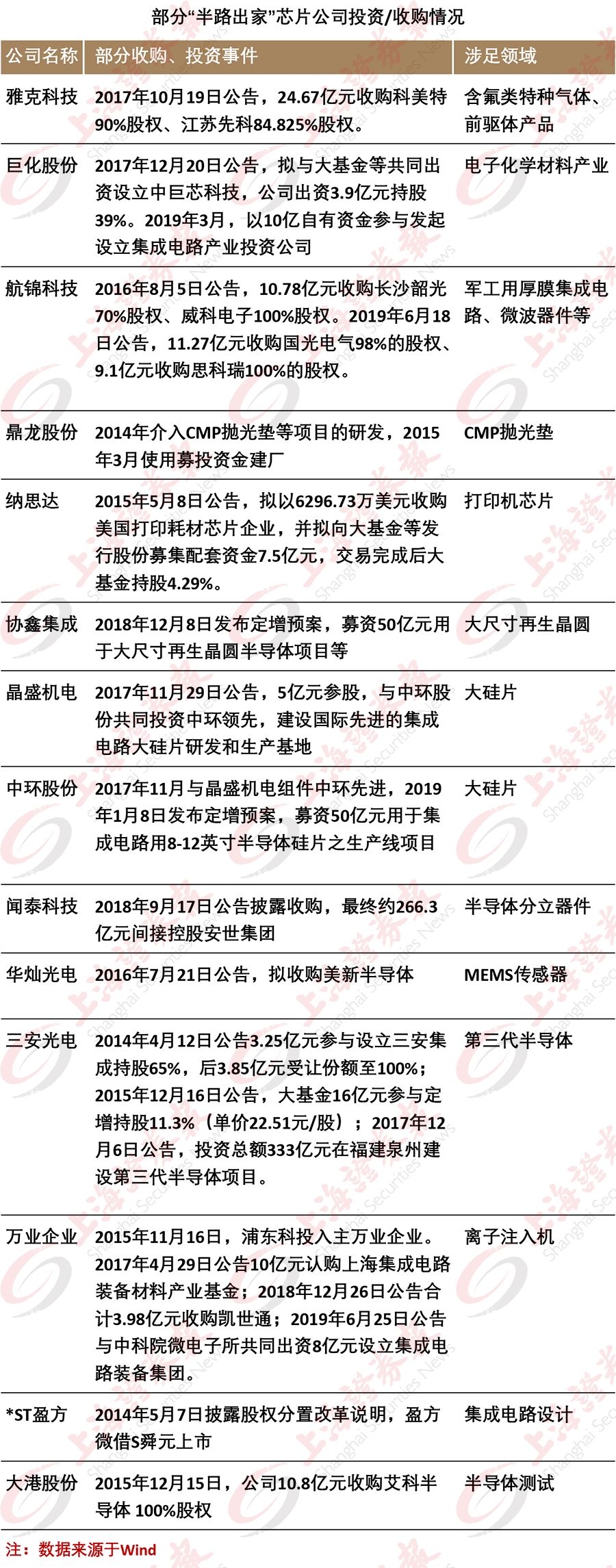

據上證報不完全統計,自2014年起,已經有*ST盈方(維權)(原S舜元)、鼎龍股份、雅克科技、巨化股份、大港股份等至少14家A股公司,或者通過投資,或者通過并購等方式,“跨界”進入半導體領域。

這些上市公司大多立足自己主業,拓展半導體業務,半導體材料和裝備是他們的“最愛”。比如,納思達從打印耗材延伸到打印芯片;巨化股份、航錦科技分別從化工產業拓展到電子化學材料、后膜集成電路;同樣主營光伏硅片、組件的協鑫集成、晶盛機電、中環股份,則不約而同地選擇了做300毫米大硅片。

不過,也有深度“跨界”者。比如,同樣主營房地產開發,萬業企業選擇了集成電路裝備方向,*ST盈方選擇了集成電路設計業務,大港股份則通過收購進入了半導體測試領域。

誰“芯”最誠?

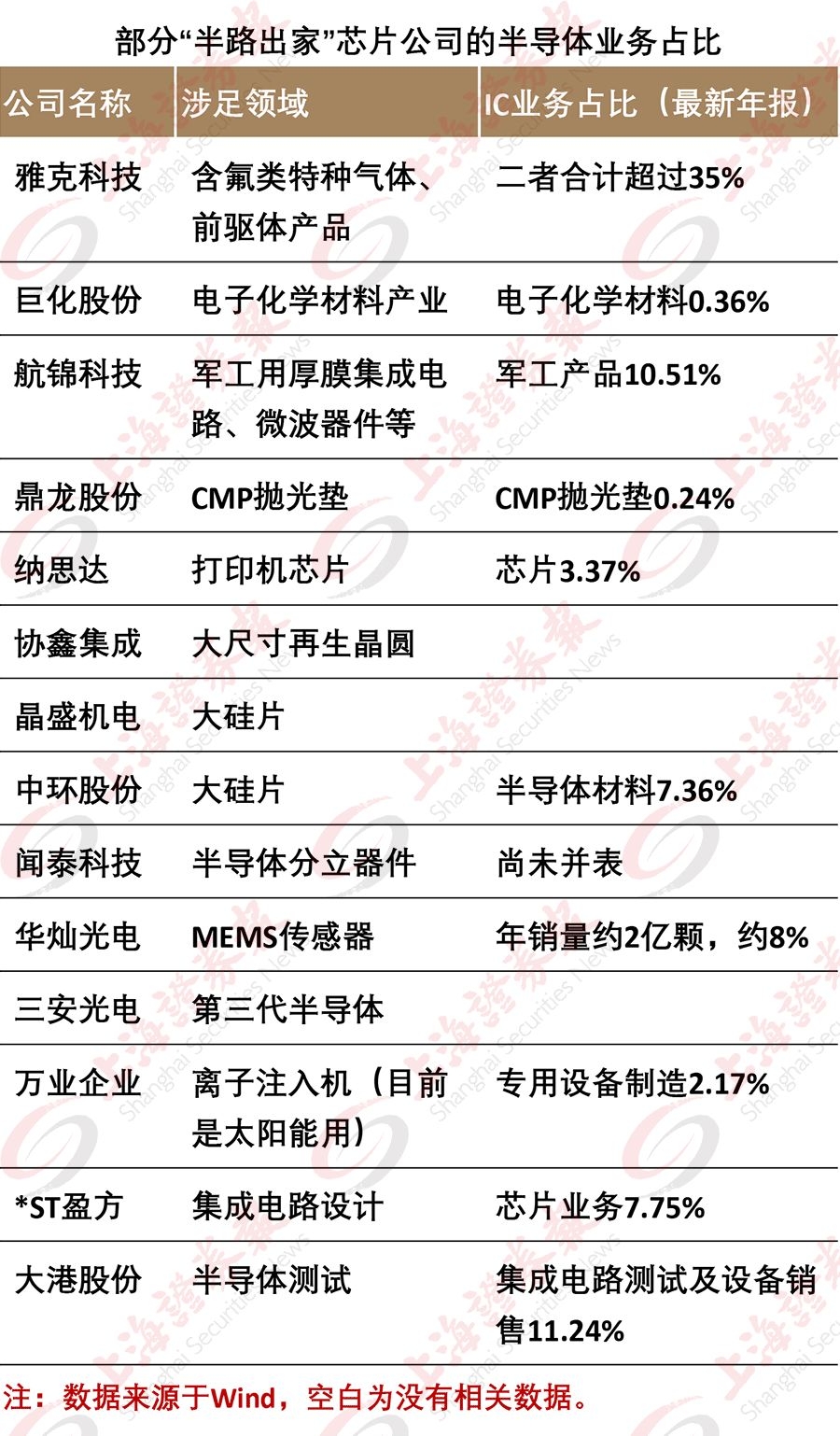

那么,誰“芯”最誠呢?雖然術業有專攻、成就有先后,但最新報告期的相關業務營收占比不失為一個有效的靜態指標,可衡量其當前的業務進展及成就。

根據年報、半年報等統計顯示,部分公司的半導體業務已經占比很高,而部分公司尚未有產品進入銷售。

比如,雅克科技的電子特種氣體、半導體化學材料2018年的合計營收占比已經超過35%。公司半年報顯示,報告期內電子特種氣體營收1.75億元,占營業收入的20.33%;半導體化學材料營收2.11億元,占營業收入的24.28%。

研發投入是公司發展的長遠動力。數據顯示,雖然這些跨界IC公司的半導體業務占比還比較小,但部分公司的研發投入快速增長,顯示出對該業務的重視。比如,鼎龍股份上半年研發費用5371.29萬元,占營收的4.02%,同比增長1682.42%。雅克科技今年上半年研發費用為2438.67萬元,占營收的1.58%,同比增長3554.06%。

但也有公司研發投入比較少,如萬業企業今年上半年研發投入僅有226.83萬元。對此,公司在半年報中表示,研發費用主要系本期合并范圍增加了子公司凱世通,公司已經于上半年明確,凱世通未來的發展重心為集成電路離子注入機,公司將加大支持力度,幫助凱世通拓展集成電路裝備市場,重點研發和拓展集成電路方面的明星設備。

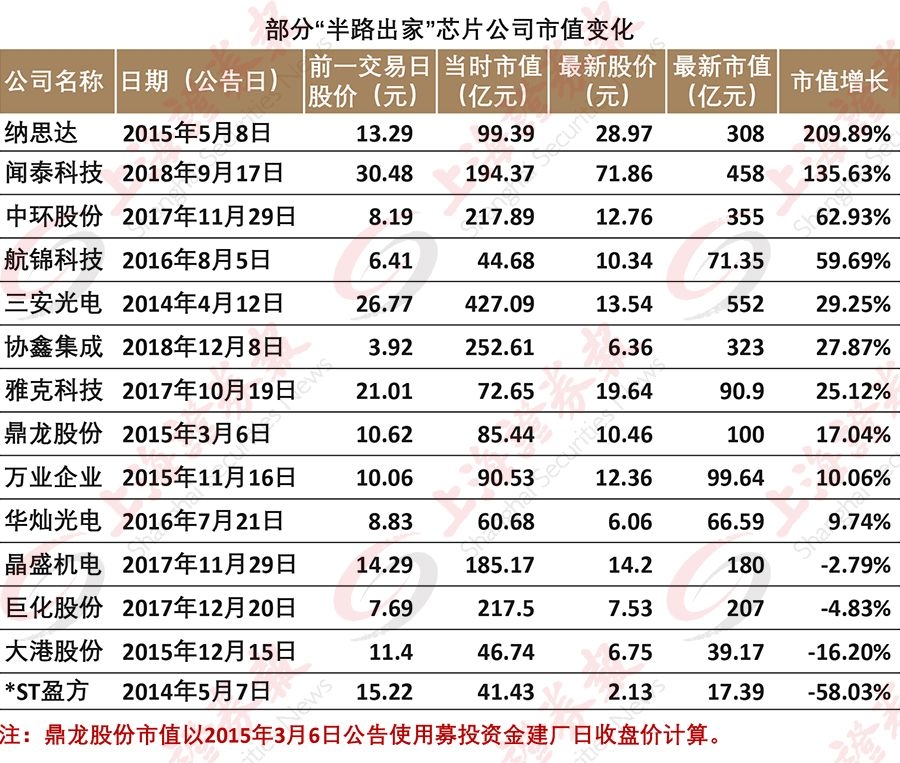

此外,市值可能是一個最直觀的衡量指標。“雖然市值不一定完全反映一個公司的價值,但在某種程度上,市值反映出投資者對公司未來成長性的認可。”有投行人士對記者表示。

上證報記者統計發現,同樣跨界,芯“成”的程度則不同。有的公司市值已經翻倍,有的“小荷才露尖尖角”,有的公司市值反而大幅縮水。

跨界成功還遠遠談不上

曾經,作為本輪集成電路大潮的A股先鋒,盈方微(*ST盈方前身)被投資者寄予厚望,但不過短短五載歲月,盈方微已經變成*ST盈方,市值也從41.43億元驟降至17.39億元,跌幅近六成。同樣做房地產的大港股份,收購艾科半導體介入半導體測試業務后,也是舉步維艱,市值縮水近二成。

難道轉型集成電路是不靠譜的事兒?其實,縱觀全球,“半路出家”做集成電路,做成功的比比皆是。且不說日本大量的半導體公司都是從整機商、機械等其他領域發展起來的,全球知名的韓國三星也是從房地產商起家,而全球第二大封測公司安靠最早則是造自行車的。

打鐵必須自身硬。在一位電子產業人士看來,主業轉型已經是困難重重的事情,轉型做集成電路那更是“難上加難”。集成電路是公認的三高(高技術、高投入、高端人才)領域,在任何一個環節,如果想做出成績,獲得看家本領,不管是自研還是通過收購,那都要做好“板凳要坐十年冷”的準備,切切實實投入,俯下身子踏實研發。

而那些市值高企的公司,就真正進入了集成電路產業、奪得競爭優勢和先機了嗎?在上述公司中,市值增幅最大的納思達,其2018年芯片業務占比尚不足4%。而市值增幅次高的聞泰科技,收購安世半導體事項尚在推進中。

責任編輯:郭建

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)