管濤:美元儲備資產份額下降意味著什么

“美元是我們的貨幣,卻是你們的問題”令各方受苦久矣。尤其美國現行政策,包括奉行叢林法則等,其會成為各經濟體謀求擺脫對美元過度依賴的催化劑嗎?日前,國際貨幣基金組織(IMF)發布了全球外匯儲備數據,顯示美元儲備資產份額處于2016年底(美國現政府執政前)以來的低位。這似乎顯露出全球經濟進一步與美元脫鉤的跡象。

不過,若從“美元儲備資產的變化、美元指數的走勢、外國投資者持有美國國債的變動”等情況分析,由此得出全球去美元化進程加快的結論,則為時尚早。

美元儲備資產的下降與增加

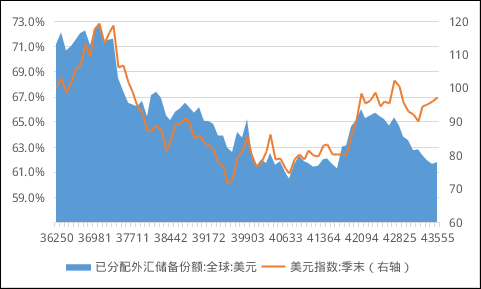

根據國際貨幣基金組織最新數據,截至2019年3月底,全球披露幣種構成的外匯儲備資產(占到全球外匯儲備資產總額的94%)中,美元儲備資產的份額為61.8%,較2016年底下降了3.53個百分點(見圖1)。這雖比2018年底的份額略有反彈,但遠低于上世紀末本世紀初高達70%幾的水平(見圖2)。

圖1:全球披露幣種構成的外匯儲備資產構成(份額)(單位:%)

圖1:全球披露幣種構成的外匯儲備資產構成(份額)(單位:%) 圖2:全球披露幣種構成的外匯儲備資產中美元的份額(單位:%)

圖2:全球披露幣種構成的外匯儲備資產中美元的份額(單位:%)事實上,美元儲備資產份額雖有所下降,但無論從絕對額還是相對數看,美元儲備資產依然增加較多。截至今年3月底,全球披露幣種構成的外匯儲備資產總額達10.90萬億美元,較2016年底增加了2.48萬億美元,增長29%。其中,美元資產余額達6.74萬億美元,較2016年底增加了1.24萬億美元,增長22%,略低于前述29%的平均增幅,卻遠高于同期全球外匯儲備資產(含未披露幣種構成的外匯儲備)8%的增幅。美元資產增加額占到同期披露幣種構成的全球外匯儲備資產增加額的近一半(見圖3和圖4)。

只是由于基數原因,除瑞士法郎資產外,其他非美元資產的增速相對較快,導致了美元儲備資產份額降低。如同期,人民幣、日元、加拿大元和英鎊儲備資產持有額,分別增長了136%、71%、37%和36%,遠高于美元儲備資產的增速。第二大儲備貨幣歐元資產也增長了28%,較美元資產增幅高出近6個百分點(見圖4)。

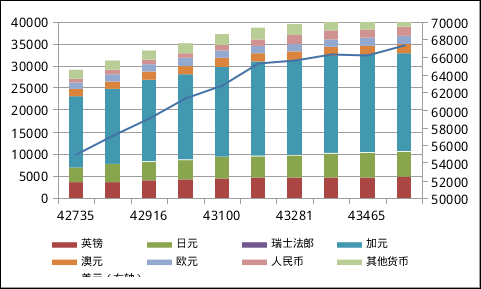

圖3:全球披露幣種構成的外匯儲備資產構成(余額)(單位:億美元)

圖3:全球披露幣種構成的外匯儲備資產構成(余額)(單位:億美元) 圖4:2016年底至2019年3月底全球披露幣種構成的外匯儲備資產變動情況(單位:億美元;%)

圖4:2016年底至2019年3月底全球披露幣種構成的外匯儲備資產變動情況(單位:億美元;%)由于增長速度的差異,美元儲備資產份額下降了3.53個百分點,而日元、歐元和人民幣儲備資產份額分別上升了1.28、1.10和0.88個百分點(見圖1),成為美元儲備資產份額下降的前三大受益者。但是,美元儲備資產的現有份額仍高于2011年6月底的低點60.5%(見圖2)。

人民幣在全球外匯儲備資產配置中的地位提升明顯。截至2019年3月底,人民幣儲備資產達到2129億美元,較2016年底增加了1226億美元,翻了一番還多(見圖3);人民幣儲備資產份額達2.0%,成為第五大國際儲備貨幣,排名較2016年底首次披露人民幣儲備資產時上升了兩位。

當然,這與排名第三、四位的日元和英鎊還有較大差距,與排名前兩位的美元和歐元(20.2%)更是不可同日而語(見圖1)。因此,盡管縱向比,人民幣國際化程度有所提高,但橫向比,人民幣國際化進程依然任重道遠。在可預見的未來,人民幣國際化應該主要是對第三四位儲備貨幣的追趕,而非與第一二位儲備貨幣的對標。

美元指數走弱

美元指數在國際市場走弱,也是美元儲備資產份額下降的重要原因。外匯儲備資產幣種構成的變化,通常由交易引起的變動(即持有量的變動)及非交易引起的變動(包括匯率和資產變動引起的變動)兩部分構成。

自2016年底到2019年3月底的兩年多來,美元指數有漲有跌,累計下跌了5.0%(見圖2)。在國際貨幣基金組織披露的7個非美元儲備貨幣中,除澳大利亞元以外,其他六種貨幣兌美元匯率同期均有不同程度的升值,這意味著該幣種的儲備資產折美元的賬面價值增加。

其中,歐元、瑞士法郎、英鎊和日元儲備資產的增長中,匯率因素分別貢獻了20.5%、18.1%、17.4%和10.0%(人民幣儲備資產增長中,此項貢獻率為3.5%)(見圖5)。也就是說,在全球排名第二到四位的相關幣種的儲備資產(不含瑞士法郎)增長中,匯率因素的貢獻率都在10%以上。七大非美元儲備資產份額增加的3.42個百分點中(剩余的0.11個百分點是其他幣種儲備資產份額的增加),匯率因素合計貢獻了0.42個百分點,占到12%。但這并不意味著外國央行主動減持了美元儲備資產,而只是非美元折美元產生的估值變化。不排除如果美元指數反彈,這部分估值又會跌回去。2019年第一季度,美元指數上漲1.2%,顯然對當期全球美元儲備資產份額回升0.1個百分點是正貢獻(見圖2和圖1)。

美國國債持有者之變動

而從外國投資者持有美國國債的變動情況看,亦難以得出外資大幅減持美債的結論。

根據外匯儲備經營管理所謂安全、流動、盈利的“三性”原則,低風險、低收益、高流動性的美國國債(包括中長期國債和短期國庫券,以下簡稱為美債),是各國美元儲備資產的重要配置。因此,觀察外國投資者持有美債情況,是判斷美元儲備資產份變動的一個重要風向標。據美國財政部統計,截止今年3月底,外國投資者持有美債合計達6.47萬億美元,較2016年底增加了4671億美元。這表明外國投資者投資美債的熱情不減。

需要特別指出的是,外國投資者持有美債余額增加,與外國央行進一步增持美債并非一回事情,切勿望文生義。其實,根據美國財政部月度國際資本流動報告(TIC)數據,同期,外國官方投資者累計凈賣出美債3665億美元,外國私人投資者凈買入4785億美元,外國投資者合計為凈買入1120億美元。

可見,過去兩年多來外國央行總體是在減持美債,但美債作為核心資產同時也是避險資產,外國私人投資者依然對其青睞有加。外國官方部門減持,但外國私人部門增持,且增持量大于減持量,去美元化顯然尚未成為大的潮流。外國投資者合計凈買入1120億美元與同期外國投資者增持美債4671億美元之間相差3551億美元,是外國投資者持有美債的估值正收益,約相當于同期持有美債平均余額的5.7%。鑒于央行美債投資的平均久期較長,而本輪美聯儲加息周期中,美債收益率的結構是短端利率上升快于長端利率,甚至出現長短端利率倒掛,央行持有大量中長期美債出現市值重估的正收益也在情理之中。從這個意義說,哪怕央行主動減持美債,其持有美債的降幅也一定程度會被估值正收益所抵消。其他幣種的儲備資產變化也存在類似的估值效應(包括在圖五“其他因素”的影響中)。

此外,即使央行減持美債,也不意味著央行減少了等量的美元儲備資產。據美國財政部統計,2016年底至2019年3月底,外國官方投資者累計凈買入美國政府機構債券1573億美元,累計凈賣出美國企業債和股票分別為75億和66億美元,合計凈買入非國債美國證券1432億美元。

(作者管濤為武漢大學經濟學博導、董輔礽講座教授)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張國帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)