文/新浪財經意見領袖專欄作家 聶方義

人壽保險公司最熱銷的保險產品不是提供顯著死亡風險保障的保險產品,對人壽保險行業而言、對社會而言,這是非常嚴重的問題。

人壽保險,在日本稱為生命保險,英語原文是life insurance。有生就有死,生命保險、人壽保險就是為死亡風險提供保障的保險,人壽保險公司、生命保險公司就是為死亡風險提供保障的保險公司。死亡是確定會發生的,不確定的是何時發生。英年早逝自然比壽終正寢的風險更悲慘。保障英年早逝風險的是定期壽險,保障一輩子的死亡風險的終身型壽險。

我之所以這么咬文嚼字地談“人壽保險”的定義和分類,是因為6月我看到的一組數據觸動了我。

在6月參加的一次由分子實驗室的劉揚先生舉辦的烏鎮互聯網保險大會上,互聯網保險科技公司“保險師”的創始人、也是我的朋友陳曉先生在演講中提到一組數據:4月份,中國數以百萬級的保險營銷員在線制作了幾千萬份的保險計劃書中,壽險(包括定期壽險、終身壽險)占比最少,只有4%,如下圖(陳曉先生授權轉載)所示。

這組數據折射了幾百萬營銷員的業務意圖,也印證了我所理解和觀察到的中國近80多家“人壽保險”公司的業務實際:人壽保險公司最熱銷的保險產品都不是提供顯著死亡風險保障的保險產品。對人壽保險行業而言、對社會而言,這是非常嚴重的問題。

“人壽保險”公司賣得最多的,是重大疾病保險和主要以儲蓄為目的的保險產品,正如上圖所示,真正的“人壽保險”少之又少。這種畸形的“人壽保險”行業結構的背后,是中國巨大的、令人觸目驚心的死亡風險保障缺口。

每個家庭、每個社會都會有保障死亡風險的真實需求。中國的“人壽保險公司”“人壽保險行業”顯然沒有為中國家庭、中國社會解決好死亡風險保障的嚴重問題。但這個社會只能依賴功能發揮完善的“人壽保險行業”來為這個問題提供解決方案。

與中國的情況形成鮮明對比的,是美國、日本等發達保險市場中的人壽保險占比,在美國、日本這些人壽保險市場中,定期壽險、終身壽險的市場占比都遠遠高于4%,在那些成熟的保險市場中,定期壽險、終身壽險目前都是最為主流的保險產品。

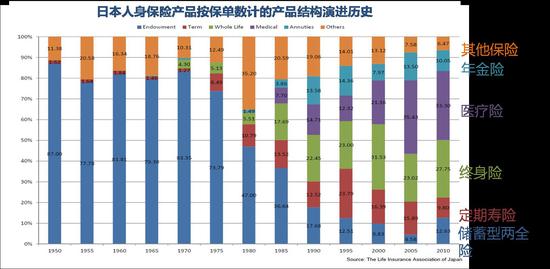

如下圖所示,在日本2010年前后壽險保單占比接近總體人身保險市場的40%左右。中國沒有如此詳細的官方數據披露,但從上圖的計劃書分布和我所觀察到的市場情況來看,中國實際銷售的“人壽保險”市場占比可能還遠低于4%。即便是4%,其實也是美、日相比差別巨大。

從上圖也可看出,日本在戰后1950年到1975年間,保險業也主要是以儲蓄型保險為主,后逐步轉向保障,提供越來越多的醫療險和壽險。日本“保險姓保”的歷程走了十多年。中國目前提倡保險姓保、回歸風險保障的本源,這個變革估計也還要經歷一個較為漫長的過程。

如何解決這個問題呢?

從監管的角度來看,中國的保險監管方發放三大類人身保險牌照:人壽保險公司、健康保險公司和養老保險公司。目前中國80多家“人壽保險公司”中,70家左右是人壽保險公司,剩下的十多家是健康保險公司和養老保險公司。這三類牌照中,人壽保險公司實質上也可以經營健康保險和養老保險,反之則不行。可見,“人壽保險公司”的牌照最值錢。可惜,人壽保險公司的主力產品并不是純粹的人壽保險產品。

然而在美國,監管規定是不是嚴格區分人壽保險公司、健康保險公司和養老保險公司,我并不清楚。但在實際業務經營中,即便在同一保險集團或品牌下,人壽保險、健康保險和養老年金保險往往是由獨立的法人主體經營的。這是因為死亡風險、病殘風險、養老風險的差異非常大,分業經營有利于專業的人辦專業的事。

例如我曾經服務過的兩家美國保險公司,信諾保險以前是綜合經營人壽、健康和養老保險的,但最終它出售了美國本土的人壽和養老保險業務,專業經營健康保險。再如我在美國為荷蘭國際集團服務時,它的人壽保險公司專營人壽保險業務、年金保險公司專營養老保險業務,兩類業務由不同的法人主體完全獨立經營。許多其他保險集團也采取同樣的策略。

美國保險市場是世界上最大最成熟的保險市場之一,它的專業化經營的特點值得中國保險業研究。回到本文的主題人壽保險,美國的定期壽險、終身壽險都是占比巨大的保險品類,在日本也是同樣。

中國的人壽保險業并不主營人壽保險產品的怪現狀,原因自然是多方面的,本文不想細究,但問題的背后其實也是機遇,中國人壽保險業雖然高速發展這么多年,但最為根本的死亡風險保障市場卻依然非常弱小,拿美國、日本這些市場做對比可見,中國的人壽保險市場的潛在發展空間非常巨大,幾乎就是尚未被開發的新興市場。

中國需要一個更加偉大的人壽保險行業,中國也需要中國的人壽保險行業去大力經營人壽保險產品(定期壽險、終身壽險),這是解決中國巨大的死亡風險保障缺口的必由之路。如果現有的人壽保險公司投入資源去經營人壽保險產品的經濟驅動力不足,那么保險監管方就應該逐步放開人壽保險牌照的發放,通過增加人壽保險經營主體的方式,吸引更多地社會資本進入人壽保險行業、激活人壽保險業的死亡風險保障主力市場。

解決中國巨大的死亡風險保障缺口問題,對現有人壽保險公司進行道義呼吁、道德勸勉的作用微乎其微,通過監管之力、發揮市場的作用去驅動充分的人壽保險市場競爭,才有可能盡快建立一個基本社會功能發揮完善、產品結構協調有序的更加偉大的人壽保險行業。

本文原發于《財新網》

(本文作者介紹:北美精算師,注冊金融分析師,注冊另類投資分析師)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。