來源: 付鵬的財(cái)經(jīng)世界

2009年的啟示:當(dāng)年的金價(jià)是如何創(chuàng)出新高的

東北證券首席經(jīng)濟(jì)學(xué)家付鵬稱:

“ 從2009年的復(fù)盤路徑中,可以清楚地看到現(xiàn)在黃金市場所有變量的不同階段的組合和變化,在這個(gè)微觀層面有著非常多的相同和類似的地方可以借鑒;核心的變量:流動(dòng)性風(fēng)險(xiǎn),名義利率,實(shí)際利率,通脹預(yù)期變動(dòng),經(jīng)濟(jì)恢復(fù)等等。”

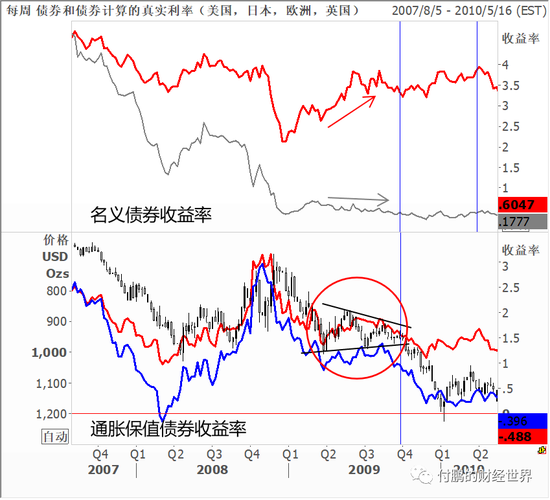

金融危機(jī)的影響在2008年Q4季度加大,流動(dòng)性沖擊的同時(shí),經(jīng)濟(jì)層面通縮預(yù)期加大,實(shí)際利率依舊大幅走高,同比變化和2007年Q4季度持平,通脹保值債券收益率走高到了3%,這對黃金形成了較大的壓力。

之后美聯(lián)儲貨幣政策的作用下,各個(gè)期限名義利率下行,并且敞開資產(chǎn)負(fù)債表進(jìn)行金融機(jī)構(gòu)的救助計(jì)劃,市場逐步的平穩(wěn),流動(dòng)性開始在2008年Q4季度得以恢復(fù),金融市場波動(dòng)率開始下降,實(shí)際利率在名義利率的下行作用下開始下降,雖然市場的經(jīng)濟(jì)層面還沒有得到真正的恢復(fù),通縮的預(yù)期依舊在持續(xù)。

美聯(lián)儲伯南克以及美國財(cái)長保爾森的救助都對于縮短金融危機(jī)產(chǎn)生的沖擊有著實(shí)質(zhì)性的幫助(當(dāng)然無法從根本上解決美國經(jīng)濟(jì)的內(nèi)在矛盾),這些政策作用在金融市場上是領(lǐng)先的,要比實(shí)際經(jīng)濟(jì)層面的恢復(fù)要早許多。波動(dòng)率的下降從2008年的Q4季度開始,一直到2009年的Q3季度,波動(dòng)率曲線重新恢復(fù)到隱含著風(fēng)險(xiǎn)的完全消退和經(jīng)濟(jì)復(fù)蘇預(yù)期的狀態(tài)(低波動(dòng)率,同時(shí)back轉(zhuǎn)為contango)。

經(jīng)濟(jì)層面在金融層面穩(wěn)定后開始發(fā)生一階導(dǎo)數(shù)的變化,美國GDP的環(huán)比惡化開始在Q4季度縮減,直到2009年的Q2季度。環(huán)比的負(fù)增長開始完全消退,同時(shí)GDP的同比下降的峰值出現(xiàn)-3.9%yoy,這一階段中實(shí)際利率是沒有進(jìn)一步下降的。美國通脹保值債券收益率基本上停留在了1.5%附近長達(dá)4-5個(gè)月,黃金自然也在這4-5個(gè)月當(dāng)中處在了當(dāng)時(shí)的高位1000美元之下震蕩,沒有創(chuàng)出新高。

實(shí)際利率沒有進(jìn)一步下行的原因則是美債收益率長短利差的走擴(kuò),金融危機(jī)下各國的應(yīng)對政策,包括中國的擴(kuò)大需求刺激的政策,迅速的拉高了遠(yuǎn)期通脹的預(yù)期。但是這對于實(shí)際利率的貢獻(xiàn)則在這一階段被長期債券收益率的恢復(fù)抵消,比如美債十年期債券收益率從2%回到3.5%。這樣的組合抑制了這一階段實(shí)際利率的進(jìn)一步下行,通脹保值債券收益率和黃金一致的震蕩,而實(shí)際利率的同比甚至相對于2008年同期還是增長的。

隨著經(jīng)濟(jì)的繼續(xù)恢復(fù)同比數(shù)據(jù)開始掉頭改善,通脹預(yù)期確實(shí)逐步的開始恢復(fù),同時(shí)由于美聯(lián)儲不斷通過QE操作,OT扭轉(zhuǎn)操作等等,壓住了長短債券收益率的上行。

當(dāng)然從經(jīng)濟(jì)層面通脹來自于中國的總需求刺激和外擴(kuò),而實(shí)際利率這段來自于美聯(lián)儲的政策和美國長期經(jīng)濟(jì)增長動(dòng)力的不足,這樣就形成了進(jìn)一步拉低實(shí)際利率的動(dòng)力。在2009年的Q3季度開始就呈現(xiàn)了這樣的組合,債券長短利差擴(kuò)到位,短端維持在地板上,長端微微下行(反應(yīng)長期增長動(dòng)力有限)從2009年到2019年,美債十年期名義利率實(shí)際上從3.5%下行到了3%附近(此次降息前)。

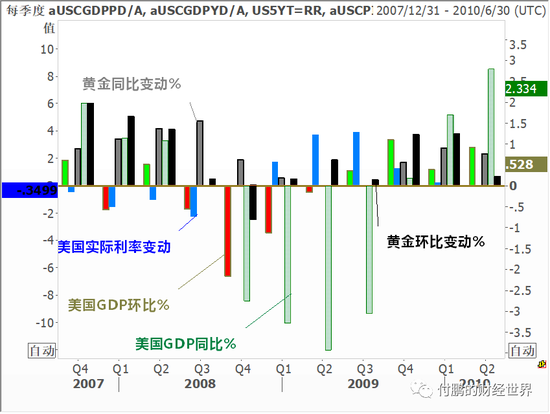

圖:美國實(shí)際利率同比變動(dòng)%,美國GDP同比環(huán)比變動(dòng)%,黃金的同比環(huán)比變動(dòng)% 數(shù)據(jù):路孚特EIKON

圖:美國實(shí)際利率同比變動(dòng)%,美國GDP同比環(huán)比變動(dòng)%,黃金的同比環(huán)比變動(dòng)% 數(shù)據(jù):路孚特EIKON至此實(shí)際利率繼續(xù)下行,更多的開始受益于低名義利率(包括結(jié)構(gòu))和通脹的組合,這對于黃金則形成了最好的環(huán)境。2009年Q4季度開始,黃金在整理了4-5個(gè)月之后(一個(gè)收斂三角形平臺)之后,突破1000美元,開啟了隨后一直到FED準(zhǔn)備加息前的大牛市,直到后續(xù)轉(zhuǎn)為了耶倫的前瞻性加息同時(shí)疊加通脹預(yù)期并沒達(dá)標(biāo)的組合之前,黃金到達(dá)了1920美元每盎司的高點(diǎn)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:唐婧

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)