文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 洪灝

我們的量化研究證明,在實(shí)際的操作中,波動率是一個關(guān)鍵變量。對于趨勢投資策略來說,控制波動率,適時降低對波動率的配置,將有效增強(qiáng)回報(bào)。但是,對于逆向投資策略來說,適時增加對波動率的配置,將使回報(bào)顯著增強(qiáng)。

上周五,我的一位研究助理來我的辦公室,和我討論她上周研究中發(fā)現(xiàn)的一些問題。我的這位助理是劍橋大學(xué)數(shù)學(xué)系的畢業(yè)生,在量化研究方面頗有自己的見解和建樹。我的團(tuán)隊(duì)常常在一起討論各種市場和經(jīng)濟(jì)的問題。我們的討論往往海闊天空,有時候甚至漫無邊際。有時,旁聽的同事聽了一陣子,就會一臉疑惑。每至此時,我總是要引用愛因斯坦的話來圓場:研究其實(shí)就是不知道自己在做什么;如果知道自己在做什么,那么就不叫研究了。上周五的討論里,她給我展示了她最近構(gòu)建的一個價格動能量化回測模型。

我馬上認(rèn)識到,我們做的這次研究是一次得罪人的研究。

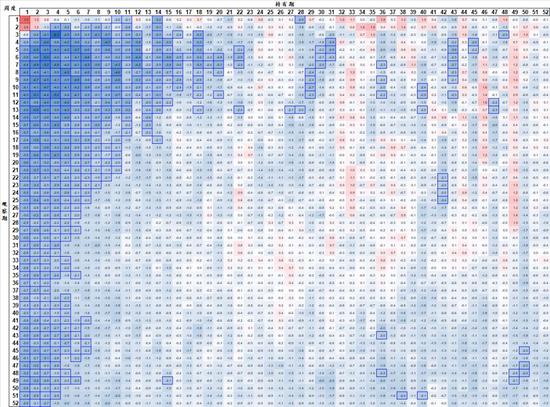

這是一個產(chǎn)生強(qiáng)烈的視覺沖擊的模型(圖表一、二)。圖一顯示,A股市場的價格動能衰竭的非常快,基本上不會超過兩周。然而,A股價格動能在長期的表現(xiàn)形式更是呈現(xiàn)出一個反轉(zhuǎn)的格局。圖一里顏色分布的表現(xiàn),就是無論持有期有多長,只要超過了兩周以上,回報(bào)率就會迅速下降,很難產(chǎn)生正回報(bào)。因此,圖一里看,顏色總是藍(lán)(負(fù)回報(bào))多紅(正回報(bào))少。

圖表1: 在不做波動率配置的投資組合里出現(xiàn)的凹形回報(bào)率的時空分布

資料來源: FactSet、交銀國際

資料來源: FactSet、交銀國際因此,市場共識往往認(rèn)為,A股市場在中期和長期難以實(shí)現(xiàn)顯著的動量效應(yīng)。或者說,A股的價格動能并不能夠在中長期持續(xù)。我們的量化研究顯示,其實(shí)不然。由于A股市場的長期波動率有著均值回歸的特征,我們可以根據(jù)波動率的變化調(diào)整股票倉位,在大部分指數(shù)成分股出現(xiàn)低波動性的時候增加指數(shù)倉位,反之類推。實(shí)證顯示,這種指數(shù)增強(qiáng)策略不僅能在短期,而且在中、長期也能通過增強(qiáng)A股的價格動能來增加回報(bào)。簡單地說,這個指數(shù)增強(qiáng)策略可以讓我們成功地在A股市場里“追漲殺跌”。

我們的這個指數(shù)增強(qiáng)策略,既能在市場趨勢性上行時捕捉到價格動能帶來的正回報(bào);同時,由于這個策略有效地控制了組合的波動率,因此也能避免市場劇烈反轉(zhuǎn)時引發(fā)的大幅回撤。也就是說,這個指數(shù)增強(qiáng)策略還具有很強(qiáng)的市場擇時效應(yīng)。

與美股市場不同,A股市場的價格動能在不同的時間久期里有不同的表現(xiàn)。兩周之內(nèi),A股市場的價格動能體現(xiàn)為自我強(qiáng)化,連續(xù)正相關(guān),強(qiáng)者恒強(qiáng)。然而,當(dāng)時間久期超過了兩周以上,A股價格動能的表現(xiàn)形式則出現(xiàn)相反的特征。這時,價格動能連續(xù)負(fù)相關(guān),強(qiáng)弱輪換。也就是說,不同的時間久期適用不同的交易策略。兩周之內(nèi),價格動能持續(xù)策略;之外,價格動能反轉(zhuǎn)策略。

我們的量化研究證明,在實(shí)際的操作中,波動率是一個關(guān)鍵變量。對于趨勢投資策略來說,控制波動率,適時降低對波動率的配置,將有效增強(qiáng)回報(bào)。但是,對于逆向投資策略來說,適時增加對波動率的配置,將使回報(bào)顯著增強(qiáng)。

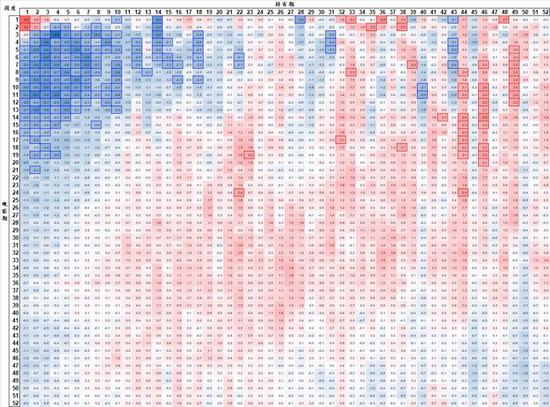

在經(jīng)過波動率對倉位進(jìn)行重新配置之后,我們把A股市場的回報(bào)率在時空里的分布在圖二里再次展示。可以看到,經(jīng)過波動率調(diào)整之后的回報(bào)率在時空的分布,與調(diào)整之前的分布幾乎是一個互為鏡像的關(guān)系:圖二里,正回報(bào)集中分布在時空中部(大面積紅色區(qū)域);而對應(yīng)圖一里,時空里大部分存在的是負(fù)回報(bào)(大面積藍(lán)色區(qū)域)。

圖表2: 在波動率配置的投資組合里出現(xiàn)的凸形回報(bào)率的時空分布

資料來源: FactSet、交銀國際

資料來源: FactSet、交銀國際直觀地說,在不做波動率配置的投資組合里出現(xiàn)的凹形回報(bào)率的時空分布,其實(shí)就是中國A股市場里散戶投機(jī)行為產(chǎn)生的回報(bào)率的真實(shí)寫照。這個凹形分布的形狀,讓散戶投機(jī)者無所適從,因?yàn)槎唐诳此朴行У慕灰撞呗裕搅碎L期卻不能使用;而適用于長期的投資策略則必須要有足夠的耐心 – 然而,中國市場卻是全世界換手率最高的市場。這個凹形回報(bào)率的分布的鏡像,也就是經(jīng)過波動率調(diào)整的凸形回報(bào)率的分布,可以看做是與散戶對立的專業(yè)投資者可以獲取的回報(bào)。然而,這個A股市場的現(xiàn)實(shí)產(chǎn)生的凹形回報(bào)率的時空分布告訴我們:中國根本就沒有專業(yè)投資者。或者說,A股市場里,專業(yè)投資者還不能成氣候,他們對于市場定價的邊際影響甚微。因此我們量化研究發(fā)現(xiàn)的凸形回報(bào)率的時空分布將持續(xù)有效 — 一直到市場整體都能看懂這個凸形回報(bào)率的時空分布。

(本文作者介紹:交銀國際董事總經(jīng)理兼首席策略師。CFA,畢業(yè)于北京對外經(jīng)濟(jì)貿(mào)易大學(xué)和澳大利亞新南威爾士大學(xué)。)

責(zé)任編輯:王進(jìn)和

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼