美國對華為下狠招!商務部最新回應:立即停止錯誤做法!機構周末緊急研判

來 源丨21世紀經濟報道 作 者丨龐華瑋

導讀:商務部17日回應稱:中方敦促美方立即停止錯誤做法,為企業開展正常的貿易與合作創造條件。中方將采取一切必要措施,堅決維護中國企業的合法權益。

對于芯片圈而言,這是個不平靜的周末。

5月15日,美國商務部方面宣布,將全面限制華為購買采用美國軟件和技術生產的半導體。

與此同時,臺積電官宣,計劃斥資約120億美元在美國亞利桑那州興建一家先進的晶圓廠。作為華為的主要供應商,臺積電此舉耐人尋味。

隨之,國內芯片圈的“反擊”也接踵而至。

5月15日晚,國內集成電路制造龍頭中芯國際公告稱,國家集成電路基金二期和上海集成電路基金二期將分別注資15億美元和7.5億美元――合計達22.5億美元(約合160億元人民幣),對其間接控股公司中芯南方進行新一輪增資擴股。

而處于風暴眼中的華為,則在5月16日“心聲社區”中再次發出二戰中那架彈孔累累的伊爾2飛機圖像,回應稱“沒有傷痕累累 哪來皮糙肉厚 ,英雄自古多磨難”。華為官方微博也轉發配文稱,“除了勝利,我們已經無路可走。”

產業圈群情洶涌,資本界人士對此也反映熱烈。

21世紀經濟報道記者了解到,從5月15日深夜起,賣方和買方機構就對此系列事件進行了激烈的探討,不少機構緊急調研產業鏈,試圖更深入地了解事件的具體影響,各種來自產業鏈的消息也在機構群里不斷傳播。而無論是買方、賣方還是產業公司,其結論均較為一致:美國對華為芯片的限制升級,意味著國產芯片自主化已經到了刻不容緩的時刻,芯片的國產替代將進一步加速,國內半導體發展將迎來重要機遇。

美針對華為出臺出口管制新規

商務部強勢回應:立即停止錯誤做法

5月17日下午,商務部新聞發言人就美出臺出口管制新規應詢發表談話。

商務部回應稱:中方敦促美方立即停止錯誤做法,為企業開展正常的貿易與合作創造條件。中方將采取一切必要措施,堅決維護中國企業的合法權益。

有記者問:美國商務部于當地時間5月15日針對華為公司出臺出口管制新規,請問中方對此有何評論?

答:中方注意到美方發布的針對華為公司的出口管制新規。中方對此堅決反對。

美方動用國家力量,以所謂國家安全為借口,濫用出口管制等措施,對他國特定企業持續打壓、遏制,是對市場原則和公平競爭的破壞,是對國際經貿基本規則的無視,更是對全球產業鏈供應鏈安全的嚴重威脅。這損害中國企業利益,損害美國企業利益,也損害其他國家企業的利益。

中方敦促美方立即停止錯誤做法,為企業開展正常的貿易與合作創造條件。中方將采取一切必要措施,堅決維護中國企業的合法權益。

影響幾何?

圖片來源 / 圖蟲

5月15日,美國商務部下屬的工業和安全局(BIS)宣布新的針對華為的限制計劃(非正式條例)公告,針對兩類產品進行限制:

華為及其在實體清單上的關聯公司(如海思),基于管制清單(CCL)的軟件和技術,直接生產的產品,如相應半導體設計類產品;

基于華為及其在實體清單上的關聯公司(如海思)的設計規范,且使用美國境外被列入管制清單(CCL)的半導體設備直接生產的產品,如相應芯片類產品。

對此,國盛證券電子團隊解讀為:

本次公告多次直接提到“海思”及“半導體設計/制造”字眼,反映限制升級,尤其直指半導體芯片;

本次公告限制方式仍為許可證形式、同時給了120天的緩沖期,即2020年5月15日已經啟動生產步驟的兩類產品可擁有自新規生效日起的120天豁免期;

通用性產品不在申請許可證之列。

另外,值得注意的是,當日BIS還發布通知,再次(第5次)延長華為及其在實體清單上的關聯公司的臨時通用許可證(TGL)期限,此次有效期延長90天至2020年8月14日。

“華為一直在為此做準備,即使最悲觀事情發生,華為還要能正常運行。華為做了兩方面準備,一方面從18年開始加大庫存備貨,19年庫存水平繼續同比超過100%增長,核心元器件備貨充足;另一方面加大國產化及非A供應鏈轉移,C板產品(不含美國芯片)在各產品線已經出貨。”國盛證券表示。

中信證券電子團隊則稱,過去一年華為在IC設計端已基本實現自研替代或非美供應商切換,而制造端華為仍高度依賴臺積電,且上游半導體設備、EDA軟件仍被美國廠商壟斷,因而成為美方重點施壓方向。

“不過,即使后續正式條例落地也并不意味著100%絕對斷供,尚需持續觀察后續進展。但中美科技角力中芯片制造環節是美方施壓重點,長期利好半導體板塊發展。”中信證券表示。

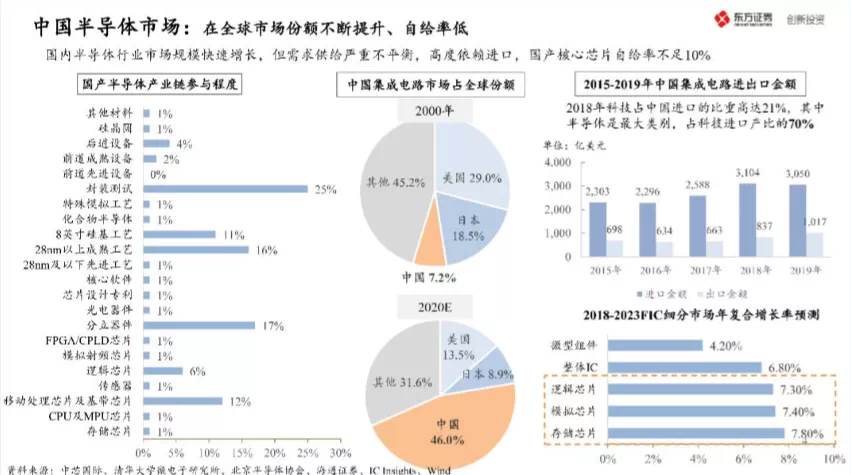

下圖或許可以看出目前華為所面臨的產業鏈格局。在前道先進設備,也就是先進的光刻機、刻蝕機、清洗機、離子注入、化學機械平坦等,我們還需要填補空白。

圖片來源 / 東方證券

而不少買方機構則認為,從文字表述來看,上述公告仍有不少“模糊”地帶。

“目前正式條例還沒出來,所以業界一直在討論,究竟‘使用美國境外被列入管制清單(CCL)的半導體設備直接生產的產品’這個如何界定,還有臺積電是否能向華為銷售產品等,都存在不確定因素。”一位買方機構人士表示。

而一位此前于芯片界工作,此后轉投投資圈的私募人士則表示,在過去一年多,華為在產業鏈中已做了大量的準備,包括備貨和國產替代。“據我了解,不少國產產品還在陸續送樣,這次限制措施肯定會加速替代的進程。”

華為的未雨綢繆也可以從財報披露數據獲得佐證。2019年報其原材料同比增長65.1%至585.20億人民幣,原材料營收占比由4.9%提升至6.8%;產成品同比增長98.6%至522.4億人民幣;整體存貨同比增長75.0%至1653.61億人民幣,存貨營收占比由13.1%提升至19.3%。

不過,國盛證券認為,華為作為一家系統級公司,雖然已經在大部分芯片品類上自給自足,但在存儲、射頻、模擬芯片上仍然存在短板、受制于人。

與此同時,代工是另外一個受限因素。此次兩大基金斥資160億注資中芯國際,無疑也是為了補齊這塊短板。

國信證券港股分析師何立中表示,中國半導體產業要崛起,從設計到代工、封測都要自主化,所以中國的芯片設計公司尋求中國代工是必然趨勢。

“無論是國內芯片設計巨頭,還是芯片設計中小型公司,從2019年初開始,都在盡可能地將代工轉向國內,這種代工訂單轉移逐漸成為業內共識,且趨勢正在加強。”何立中表示,“中芯國際作為國內代工龍頭,將明顯受益,其產業鏈的供應鏈企業也將共同獲益。”

事實上,除了上述兩大國家級基金加持外,中芯國際此前已公告,公司擬科創板IPO,發行不超過16.86億股股份,目前已在進行上市輔導。回歸A股以后,中芯國際技術研發和產能擴充有望提速。

“但從美國商務部方面的公告來看,先不說中芯國際和臺積電的技術差距,即便華為轉單到中芯國際,理論上來說,一部分產品可能也會受‘使用美國境外被列入管制清單(CCL)的半導體設備直接生產的產品’ 這個條款的限制,除非中芯國際使用的是非美設備。因此,半導體全產業鏈的國產自主化真是很緊迫了。”上述私募人士表示。

科技類ETF全線反彈

在年初的科技股行情中,半導體板塊是當之無愧的龍頭板塊,本輪科技股反彈,半導體再次一馬當先。

Wind數據顯示,截至5月15日,4月以來半導體類ETF包攬A股ETF漲幅榜前四名。具體看,國聯安中證全指半導體產品與設備ETF上漲27.14%,華夏國證半導體芯片ETF、國泰CES半導體行業ETF的漲幅也分別達到27.02%、26.98%,廣發國證半導體芯片ETF亦上漲26.96%。

除了半導體類ETF,電子、通信、信息技術、醫藥、人工智能、新能源車等相關ETF表現也十分突出。

其中,天弘中證電子ETF上漲18.71%,銀華中證5G通信主題ETF、華夏中證5G通信主題ETF分別上漲18.15%、17.78%,中證500信息技術指數ETF、華寶中證醫療ETF也分別上漲17.22%、16.77%。

此外,國泰中證生物醫藥ETF、平安中證人工智能主題ETF、華夏中證人工智能主題ETF、景順長城中證TMT150ETF、國泰中證新能源汽車ETF、富國中證醫藥50ETF、廣發中證全指信息技術ETF等科技類ETF的漲幅也都超過14%。

多只半導體個股漲幅近期驚人

在中芯國際及行業利好消息刺激下,A股半導體行業也迎來一波難得的行情。

5月15日當天,半導體行業延續多日強勢,再次掀起場內一波漲停潮,當天半導體指數、半導體封測指數均漲超3%以上。盤面上,半導體產業、集成電路等多個半導體相關概念題材領漲市場。

而從產業鏈上下游來看,多只半導體個股漲幅近期驚人,獲得資金熱度追捧。其中長電科技、圣邦股份、中微公司、卓勝微等個股月內漲幅超30%以上。

其中長電科技漲幅最猛,高達48%,其持股比例達14%的第二大股東芯電半導體公司的實控人正是中芯國際,意味著長電科技成為“中芯系”公司。

券商:國產替代即將迎來最好的時代

此次美國針對華為芯片的限制升級,國產替代邏輯再一次在投資圈中發酵。

國盛證券認為,國產替代即將迎來最好的時代。“2019年是國產供應鏈重塑第一年,2020年將進入加速階段。”

其表示,國產供應鏈重塑將繼續延循兩條主線展開:

一是,華為芯片生態圈將開始壯大發展,表現為華為面向第三方芯片設計/IDM廠商的采購訂單及技術扶持力度將加大,尤其在當前對海思限制力度加強背景下,具備核心研發能力的公司將會獲得更多的試錯和產品迭代機會;

二是,整個產業鏈還有制造、封測、材料、設備等眾多環節,由于海思體量夠大,海思正在對國內整體產業鏈進行重塑,為國內半導體打造更加安全、可靠、先進的發展環境,相關的邏輯芯片代工、華為代工、封測、設備、材料等廠商有望深度受益。

國盛建議,后續重點從以下幾點條件去挖掘受益公司:

公司本身研發實力過硬,研發轉換效率高:主要關注公司研發投入的成果轉換,重點關注研發投入-營收/產品品類擴張速度的匹配情況,去年圣邦股份、匯頂科技以及今年韋爾股份的營收擴張與毛利改善均屬于此類;

具備可見、可觸及的下游廣闊空間,或者能通過品類擴張切入更大的市場空間:全球800-1000億美金的DRAM、500-700億美金的NAND Flash、500-600億美金的模擬芯片、200億美金的CIS芯片有望深水養大魚,出現大體量龍頭公司;

2020年CIS、射頻、存儲、模擬等國產化深水區力度有望加速。

那么,買方又如何看待此次國產替代加速的投資邏輯呢?

“月初其實就陸續加重了半導體倉位。雖然當時消息還沒出,但中芯國際回A其實是一個比較明顯的信號了。從交易角度來說,這次事件短期內會吸引更多的資金關注半導體行業,尤其是這次事件中的華為產業鏈。”上述私募人士表示。“但在非交易倉位,其實我們2018年就已開始布局了,配置倉位一直都有。不少國內公司其實已經具有核心技術,例如一些科創板公司,這樣的公司未來會是替代的主力軍。”

而記者周末接觸的部分廣深私募人士,不少也表示,這次事件短期有可能帶來交易性的機會,而從長期來看,有核心技術以及賽道較深的領域可以布局。

“除了巨無霸之外,其實也可以關注一些小型IC企業,一些領域的國產替代訂單可能就夠它吃飽。我們都開玩笑說,誰能找到下一個卓勝微就牛了。其實卓勝微是一個很典型的受益于國產化的例子,5G風口疊加華為產業鏈和國產替代。”一位廣州私募人士表示。

責任編輯:孫劍嵩

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)