導語:今年全球主要國家祭出了力度空前的財政和貨幣刺激,本質是開動印鈔機來抗疫。但疫情終將過去,而超發的貨幣卻是覆水難收,這意味著未來我們要高度警惕滯脹的風險,未來要重視黃金、商品和房產等實物商品的配置價值,股市也能抗通脹,但對于債市則需防范下跌風險。

疫情沖擊之下,到底未來是走向通縮還是通脹,這是個重要的問題!

來源:姜超宏觀債券研究 作者:姜超

01

市場預期通縮風險

從今年以來全球各類資產價格的表現來看,隱含的是通縮的預期。

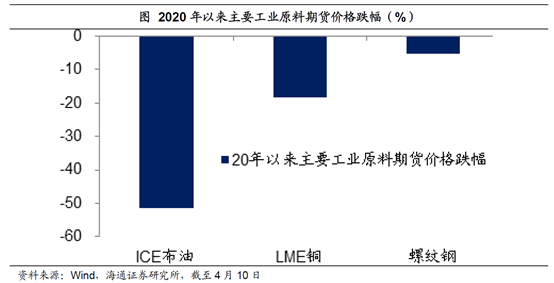

商品價格大幅下跌。

首先,最為直觀的表現是各類商品價格的大幅下跌。

從年初至今,最重要的三大工業原料均大幅下跌,其中布倫特原油期貨價格下跌了51%,LME銅價下跌了18.4%,上海螺紋鋼期貨價格下跌了5.5%。

而從農產品價格來看,芝加哥商品交易所的三大農產品期貨價格年內也都有下跌,其中玉米價格下跌14.2%,大豆價格下跌9.7%,小麥價格下跌0.2%。

其次是債市的大幅上漲,利率大幅下降。從年初至今,美國、中國、英國、德國的10年期國債利率分別下降了120bp、60bp、46bp、11bp,其背后隱含的也是通脹預期的大幅回落。

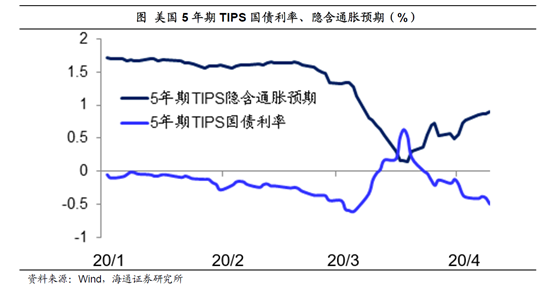

以美國5年期國債為例,可以將其分解為實際利率與通脹預期之和。其中實際利率可以觀察5年期TIPS(通脹保值債券)的走勢,其與5年期國債利率之差可以視為債市隱含的通脹預期。

從年初至今,美國5年期國債利率從1.69%降至0.41%,其中實際利率從0.01%降至-0.49%,而隱含通脹預期則是從1.68%降至0.9%,可見國債利率的下降主要源于通脹預期的大幅回落。

全球通脹快速下降。

最后,從各國近期公布的物價指數來看,通脹水平也在快速下降。

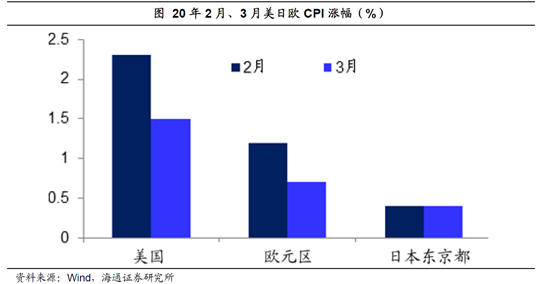

例如美國3月的CPI同比漲幅從2.3%降至1.5%,回落至近4年以來的低位水平。歐元區3月調和CPI同比漲幅從1.2%降至0.7%,日本東京都3月CPI同比漲幅持平于0.4%,兩者均為近3年以來的最低位水平。

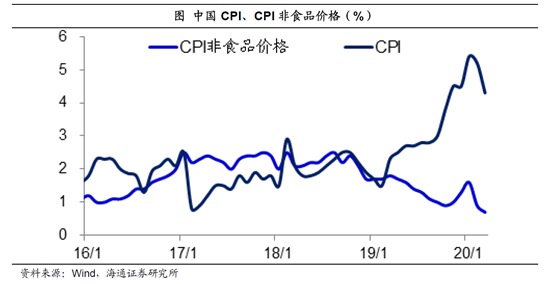

而在中國,剛剛公布的3月份CPI從5.2%快速回落至4.3%,雖然CPI依然超出3%左右的政府長期目標值,但其中主要的上漲來自于食品價格,而3月份的非食品價格同比漲幅降至0.7%,已經創下了5年新低。

02

擔憂疫情,沖擊需求

疫情導致經濟衰退。

為何會出現通縮預期?原因在于新冠肺炎在全球急劇擴散,所有國家幾乎無一幸免。而為了控制疫情,大家普遍采取了交通管制或者社交隔離等措施,這必然會對經濟形成較大的傷害。

新冠病毒的基本傳染數高達3左右,而要想控制住疫情,必須將其傳染數降至1以下。而在缺乏有效疫苗的情況下,必須把公共交通和社交接觸降低2/3以上,這意味著在采取管制措施的期間,經濟就可能會出現類似程度的降幅。

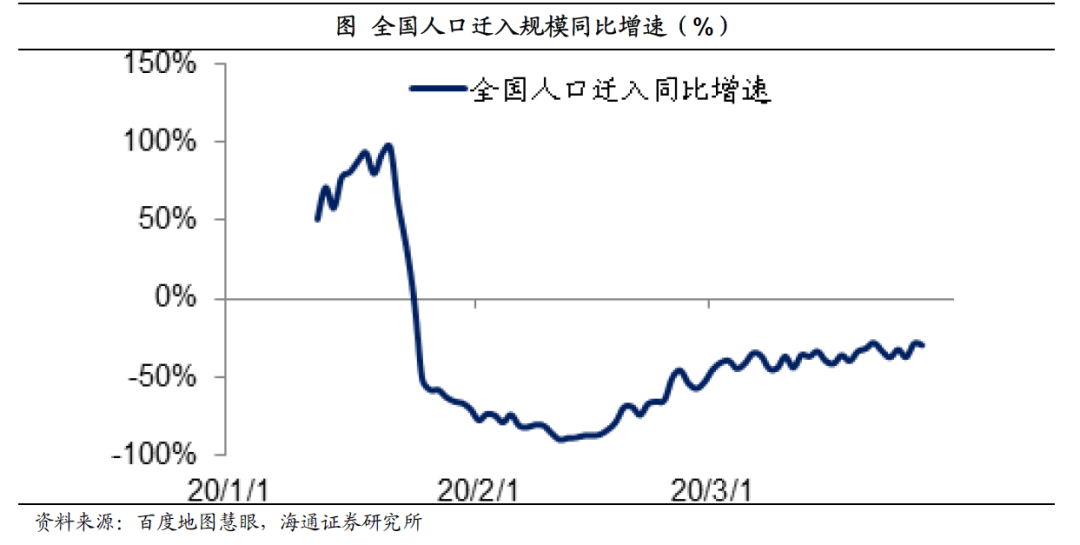

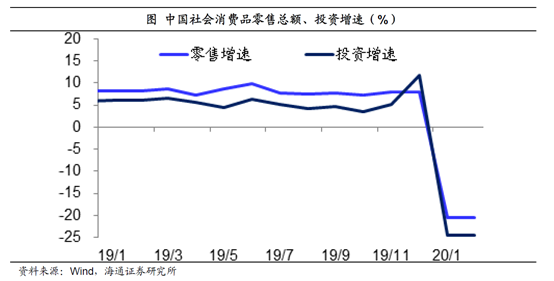

今年前兩個月,疫情最先沖擊的是中國。而中國為了抗擊疫情,在1月底啟動了武漢封城和全國各省的公共衛生一級響應機制,其效果就是2月份的全國人口遷徙規模減少了70%,迅速將新冠病毒的傳染數降至1以下,很快控制住了疫情。

但為此我們付出的代價,則是前兩個月消費和投資增速降幅超過20%,而且考慮到1月份經濟受疫情影響不大,2月份的單月降幅或接近50%。我們估算1季度中國經濟增速降幅或接近10%,創下40年以來的最大單季降幅。

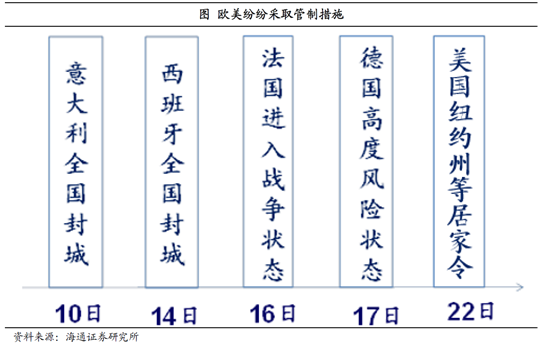

隨后到3月初,疫情的震中轉移到歐洲和美國。而歐美各國在3月中下旬紛紛采取了交通管制和隔離措施,例如意大利和西班牙分別在3月10日和14日啟動了全國封城,法國則是在3月16日進入“戰爭狀態”,美國最嚴重的紐約州在3月22日啟動了居家令。這意味著這些歐美國家從3月中旬開始,其經濟也會出現類似中國2月份的大幅下滑。

而到了3月下旬,新興市場國家的疫情急劇升溫,3月25日和26日印度和南非分別進入為期21天的全國封城狀態,印尼則是在3月31日宣布進行大規模社區隔離。這意味著這些發展中國家的經濟也從3月下旬開始相繼大面積的冰封。

國際貨幣基金組織總裁近期表示,2020年全球或出現大蕭條以來最嚴重的衰退,預計在該組織的180個成員國中,170個的人均收入將下降。

收入下降影響消費。

由于經濟衰退帶來失業激增、居民收入大幅下滑,必然導致居民消費能力下降。

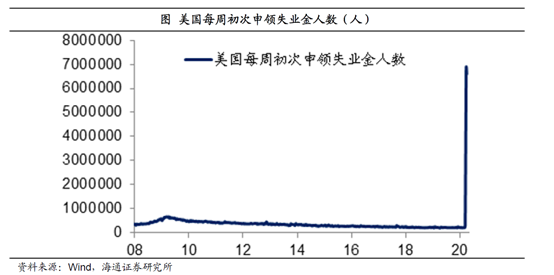

在疫情最嚴重的美國,其每周初次申請失業金人數已經從3月初的20萬左右飆升至660萬,過去3周累計的初次申請失業金人數近1700萬,這意味著美國4月份失業率或迅速飆升至10%以上。

受失業飆升的影響,美國4月份的密歇根消費者信心指數已經驟降至71,創下2012年以來的新低。在德國,4月份的GFK消費者信心指數降至2.7;在日本3月份的消費者信心指數降至31.1;在韓國,3月份的消費者信心指數降至78.4,這三者均為09年下半年以來的最低水平。

因此,疫情導致全球居民的購買力受損,使得大家節衣縮食,這就會產生通縮的壓力。

03

雖然沒有疫苗,但是可以印鈔

如果沒有有效的疫苗,似乎我們就只能靠社交隔離的原始辦法,承受經濟衰退和通縮風險。但是我們畢竟處于現代社會,雖然疫苗的發明沒有那么快,但是要對沖疫情對經濟的影響,其實還有許多其他的辦法,比如將一部分工作從線下搬到線上,用科技來對抗疫情;而還有另外一個重要的辦法是開動印鈔機,直接發錢來抗疫。

美國天量赤字,美聯儲瘋狂印鈔。

在這方面,美國就是一個非常典型的代表。

新冠病毒檢測很貴怎么辦?大家怕影響工作不去檢測怎么辦?美國國會大筆一揮,撥付了1083億美元用于免費新冠病毒測試,為受影響者提供帶薪假期和額外的醫療補助。

居家令導致大量失業,企業關門怎么辦?美國國會又大筆一揮,通過了2萬億美元的財政刺激計劃。其中6037億美元提供給個人,包括3000億美元的現金補助,2600億美元的失業保險,以及437億美元的學生貸款等。還有5000億美元作為大企業的信貸支持,3770億美元支持中小企業信貸。給州和地方政府提供3398億美元,給公共衛生和服務提供1795億美元。

也就是說,為了抗擊疫情,美國國會已經通過了2.1萬億美元的財政刺激計劃,占其19年GDP的10%。加上美國20年原本預算的1.08萬億美元財政赤字,今年美國的財政赤字率或將超過15%,遠超其上一輪金融危機時最高10%左右的財政赤字率。

問題是如何為這3萬多億美元的財政赤字融資?答案就是開動印鈔機。

美聯儲在今年3月份先是重啟了零利率,隨后宣布重啟量化寬松的貨幣政策,之后又進一步宣布了無限量的量化寬松,買入國債和政府機構債的規模不限量。

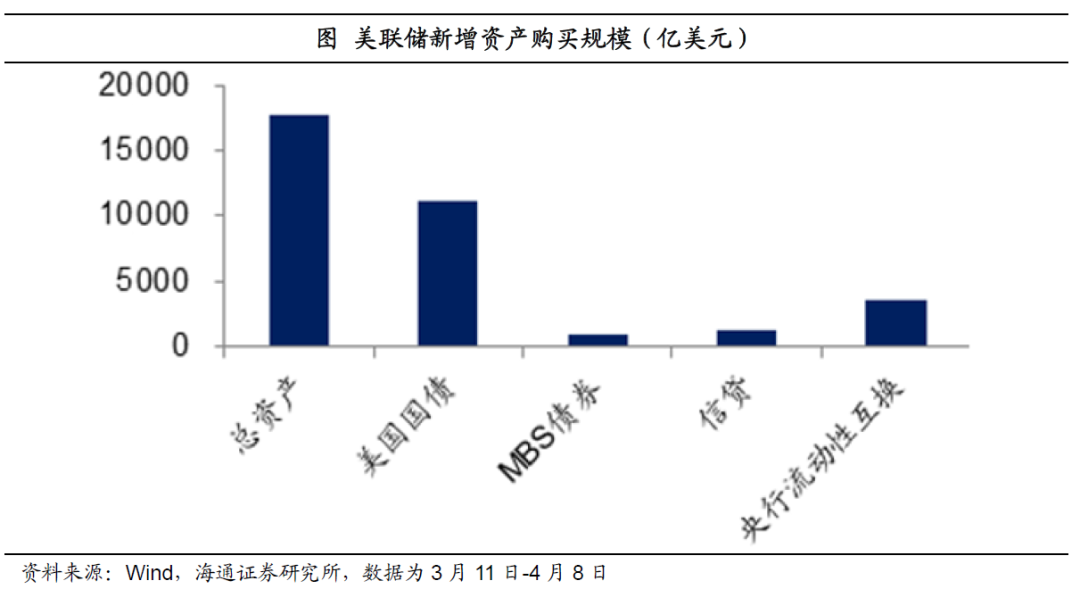

從3月11日到4月8日,在不到1個月時間內,美聯儲的總資產增加了1.8萬億美元,資產規模增長了41%,其中包括1.1萬億國債,880億美元MBS債券,1300億美元信貸,還有3580億美元中央銀行貨幣互換。

大家可能會問,難道美國就可以肆無忌憚的印鈔,難道美國沒有法律來約束這樣的行為嗎?答案是有的,美國的《聯邦儲備法》規定美聯儲只能購買政府債券,也就是國債。但是在08年金融危機之后,美國已經修改了法律,允許美聯儲購買MBS債券。也就是美聯儲可以無限量買入國債和MBS債券,但不能買其他資產。

而在上周,美聯儲再次推出2.3萬億美元的資產購買計劃,其實購買的已經不是國債,而是企業貸款、企業債券、市政債券等風險資產,這又是如何實現的?答案是繞道來實現。

在上述2萬億美元財政刺激當中,有4250億美元是撥給大企業作信貸支持的。美國財政部這一次就是拿出其中的2000億美元資金作為本金,設立一家新的機構,然后美聯儲給這個新的機構配置10倍的杠桿資金來購買風險資產,這樣就相當于美聯儲把錢借給了政府機構,而不算美聯儲直接買垃圾資產了。

因此從理論上說,美聯儲未來還可以再次推出2萬億美元的風險資產購買計劃。而如果這個資金還不夠,美國國會可以再增加新的財政赤字,再讓美聯儲杠桿來配資,從而無限的買下去。

歐洲日本不甘人后。

而歐元區和日本已經實施了長期的量化寬松貨幣政策,在印鈔方面早已擁有豐富的經驗。

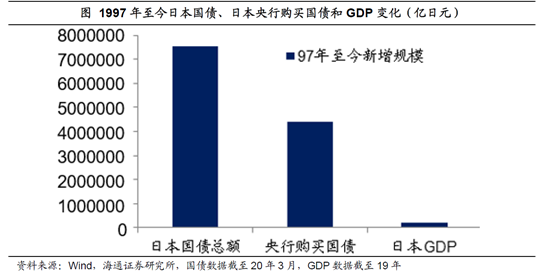

日本政府在4月7日推出了總額高達108萬億日元的經濟刺激計劃,相當于GDP的20%。而日本的財政刺激,主要就是靠日本央行印鈔來支撐。從1997年至今,日本的國債增加了756萬億日元,相當于日本19年GDP的136%,其中的60%都是被日本央行所購買。

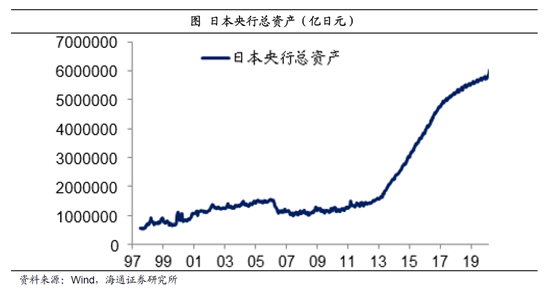

從1997年至今,日本的GDP基本上沒有變化,但其央行的總資產翻了10倍,從60萬億日元激增至600萬億日元,而且日本央行的胃口更大,從國債到企業債、房地產信托基金到股票幾乎什么都買。

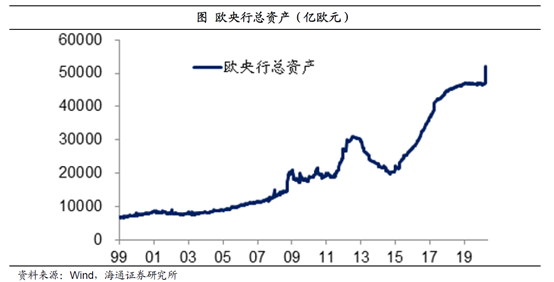

在歐洲,歐央行于15年正式啟動量化寬松貨幣政策,期間曾經短期暫停,但在19年底再次重啟。在今年以來,歐央行除了保持每月200億歐元的購債計劃以外,還分兩次分別宣布了1200億歐元和7500億歐元的額外購債計劃。而截止4月3日,歐央行今年以來已經新增購買了5000億歐元的資產。

但由于歐元區并非統一國家,而是貨幣聯盟,其對各國的財政政策存在嚴格的約束。因而到目前為止歐洲各國出臺的刺激政策主要以信貸擔保為主,直接的財政刺激規模有限,例如法國宣布了450億歐元的緊急支持計劃,其財政赤字率從2.2%升至3.9%,但目前來看這一力度遠遠不夠,需要歐元區統一出臺財政刺激政策,放松對財政赤字率的管制。

而歐洲財長在4月9日經過討論,決定實施刺激方案,來救助受疫情影響的企業和國家,但到底實施多大規模的刺激依然存在分歧。

雖然歐元區的動作比較緩慢,但是形勢比人強,現在疫情導致歐洲經濟基本停擺,只能靠歐洲各國政府舉債維持經濟運行,因而大概率會和08年金融危機一樣,會默認各國突破財政赤字率的上限,最后還是只能靠歐央行買下這些新增的債務。

因此,為了應對疫情,美日歐等主要經濟體都開啟了印鈔機模式,靠政府發債來撒錢,而政府發債主要靠央行來購買。但這樣好像不太對勁啊,大家想一想,我們中國靠幾代人的努力好不容易才攢下了3萬億美元的外匯儲備,美國開動印鈔機就印出來了更多的鈔票,而且到處亂花,那這美元還有那么值錢嗎?

04

非常類似二戰時期

財政赤字貨幣化。

如果從歷史的角度來看當前各國財政赤字飆升、央行印鈔的行為,我們發現與之最為類似的是二戰時期。

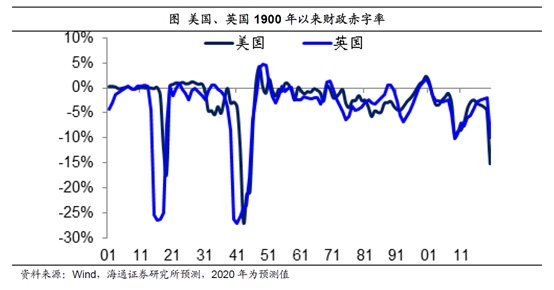

以美國為例,從財政赤字率來看,其上一次財政赤字率超過15%就是在二戰時期,從1943年到1945年,美國的財政赤字率均超過20%。而英國預算責任辦公室官員Chote表示,在類似戰時的情況下,英國的預算赤字率可能超過20%,例如二戰時期。

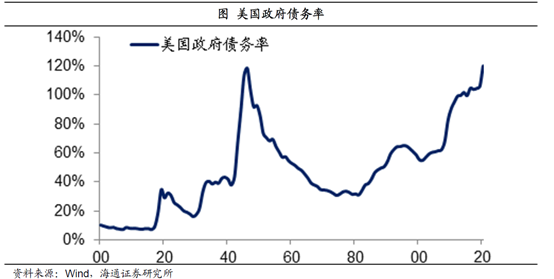

從美國的政府債務率來看,今年或從去年的106%升至120%以上。而上一次美國政府債務率超過110%,還是在1945年。

雖然二戰時期美國的國債主要對美國的個人出售,但是從1942年到1945年,美聯儲也買走了200多億美元的國債,超過同期國債總發行量的10%。而且由于美聯儲購買資產所創造的是基礎貨幣,在1943-45年的美國基礎貨幣年均增速超過20%。

而本輪美聯儲購買國債的比例將超過二戰時期,其對基礎貨幣的影響也會更大。截止今年3月份,美國基礎貨幣環比19年末已經增長了17%,全年增幅超過20%是大概率事件。

交通封鎖、經濟衰退。

除了財政赤字和央行印鈔之外,新冠疫情導致的交通封鎖、經濟衰退其實也和二戰時期類似。

比如說為了應對疫情,全球有多個國家關閉了邊境,暫停航班。例如美國在3月18日宣布暫時關閉與加拿大和墨西哥的邊境,同一天歐盟宣布關閉邊境30天,俄羅斯在3月30日宣布暫時關閉所有邊境口岸,上一次出現如此大規模的邊境封鎖,還是在二戰時期。

國際航空運輸協會(IATA)3月24日的報告顯示,由于新型冠狀病毒肺炎疫情的全球蔓延,2020年航空公司的客運業務預期收入減少2,520億美元,比2019年下降44%。而新冠疫情導致的全球郵輪業大范圍停航,也是二戰以來的首次。

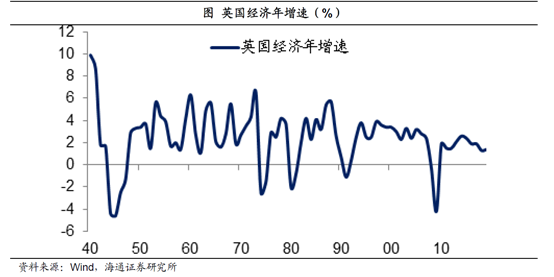

而在二戰期間,除了本土未受戰爭影響的美國以外,其他受戰爭影響的國家經濟都出現了衰退。最典型的就是英國,在1944和45年都出現了衰退。

05

提防滯脹而非通縮

二戰時期的高通脹。

而在二戰時期,出現了典型的高通脹。

例如在1940-45年期間,英國的GDP平減指數高達7%,其零售物價指數高達8.2%。同期美國的GDP平減指數也達到4.2%,消費物價指數達到4.5%。而在日本,同期企業商品價格指數的年均漲幅高達16.5%。

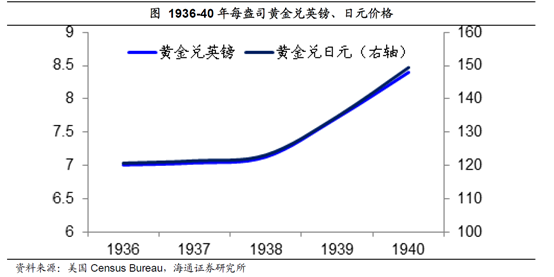

另一個重要的現象是黃金的升值。在二戰時期,只有美元兌黃金保持穩定,而其他貨幣兌黃金均大幅貶值。以英鎊為例,在二戰爆發前的1938年,1盎司黃金價值7.13英鎊,到1940年就價值8.4英鎊。1938年1盎司黃金價值123日元,到1940年價值約150日元。而黃金本身并不創造價值,其價格上漲的唯一理由就是貨幣貶值、通脹上升。

類似滯脹而非蕭條。

因此,當前疫情對經濟的沖擊將和二戰時期類似,而與29年的大蕭條和08年的金融危機明顯不同。

在大蕭條或者金融危機時期,主要的沖擊往往在金融層面,體現為銀行大量倒閉,貨幣信貸大幅收縮。對經濟而言,意味著居民和企業的購買力下降,需求急劇萎縮,是典型的需求沖擊。但同時經濟的生產能力下降相對較慢,這時就會出現供過于求,導致商品價格下降,產生通縮的壓力。

而在戰爭時期,各種管制措施往往會對供給和需求同時產生傷害,這時也會發生經濟的衰退。但由于金融體系并沒有受影響,這時政府往往會大幅舉債,同時開動印鈔機。于是很快需求就恢復了,但供給端的生產恢復是比較慢的,這時就會產生供不應求,進而產生通脹的壓力。

因此,相比于未來出現蕭條和通縮,我們更擔心會出現滯脹的風險。

疫情終將過去,貨幣難以回收。

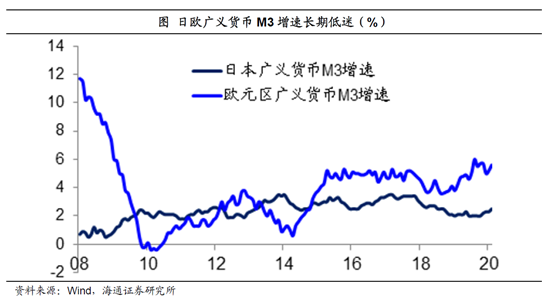

有人說不對,你看日本、歐洲長期印鈔,也沒有出現通脹。如果日本和歐洲是一個封閉的經濟系統,這么印鈔早就通脹了。但是在開放經濟的格局下,雖然過去日本和歐洲長期印鈔,但大量資金外流到了利率更高的美國或者新興市場,使得其印鈔機制失靈,本國的廣義貨幣增速低迷,所以并未產生通脹。

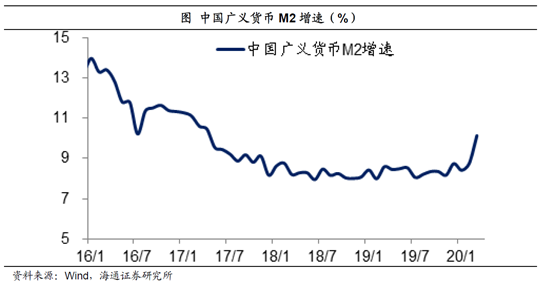

但如今是美國帶頭,全球主要央行一起印鈔,這時其實就是一個封閉的系統。所以美國的廣義貨幣增速大概率會回升,3月份美國M2增速或將達到15%,而上一次美國M2增速超過15%還是在1940年代。

中國3月份的M2增速也達到10.1%,再度回升到2位數的增長水平。我們理解貨幣高增是應對疫情在非常時期的非常舉措,但未來在疫情平息之后,高增的貨幣增速如何退出,將是巨大的考驗。

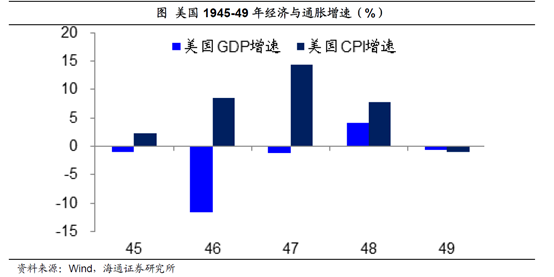

在二戰結束之后的1946-47年,美國爆發了滯脹,經濟連續兩年衰退,而通脹年均漲幅超過10%。原因是戰爭雖然結束了,但超發的貨幣沒法收回。

同樣的道理,今年全球主要國家祭出了力度空前的財政和貨幣刺激,本質是開動印鈔機來抗疫。但疫情終將過去,而超發的貨幣卻是覆水難收,這意味著未來我們要高度警惕滯脹的風險,未來要重視黃金、商品和房產等實物商品的配置價值,股市也能抗通脹,但對于債市則需防范下跌風險。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:唐婧

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)