銀行理財產品月度紅黑榜:10月理財收益率創年內新低

銀行理財產品收益率自2月以來連續下滑。

陳毛CM

圖片來源:視覺中國

圖片來源:視覺中國今年10月份,在定向降準以及央行重啟逆回購連續5日凈投放5200億元的影響下,銀行體系流動性總量維持在較高水平,資金面整體較為寬松。銀行理財產品整體收益率月內各周階梯下滑,形成前高后低的走勢。月均收益達到年內低點。

雖然收益下滑,但是理財產品市場結構正發生著積極的改變。自9月底銀保監會發布《商業銀行理財業務監督管理辦法》以來,可以看到市場對政策作出迅速的反映,10月內多家銀行已將部分產品系列的銷售起點下調為1萬元,其中包含凈值型理財、結構性存款以及固定期限等多種結構的理財產品。

此外,10月發售的封閉式非結構類理財產品中,短期理財產品正逐步退出市場,超短期理財在市場上已難覓蹤影。保本產品月內發行占比自資管新規發布后也大幅下滑,由今年3月的22.13%已下降至10月的17.51%。

可見降低準入門檻、消除期限錯配、打破剛兌實現產品凈值化等相關政策推進進展順利。隨著銀行理財的結構性調整,銀行對資金的吸引力將逐步增強,在資管機構中也將更加強勢。對于投資者而言,未來可選擇的產品形式將更加多樣化。

每個月,界面新聞會根據自己制作的一個涵蓋數萬只理財產品的數據庫,對當月理財產品進行評估與排行。該數據庫在衡量當期宏觀經濟、行業水平、銀行自身風險、產品屬性后選出性價比最高和最低的產品,其挑選范圍是全行發售的信息披露充分的非結構類理財產品,最終形成當月產品紅黑榜。

2018年10月,產品榜單中滿足篩選條件的銀行為91家,銀行理財產品共有2712款。其中交通銀行滿足篩選的理財產品發行數量最多,為178款。由于十月第一周為假日期間,故產品發行總量少于往月。

符合篩選條件的理財產品10月平均收益率自今年9月的4.73%回落至4.57%,月度收益率自今年2月以來的下滑趨勢仍在延續,10月平均收益再創年內新低。

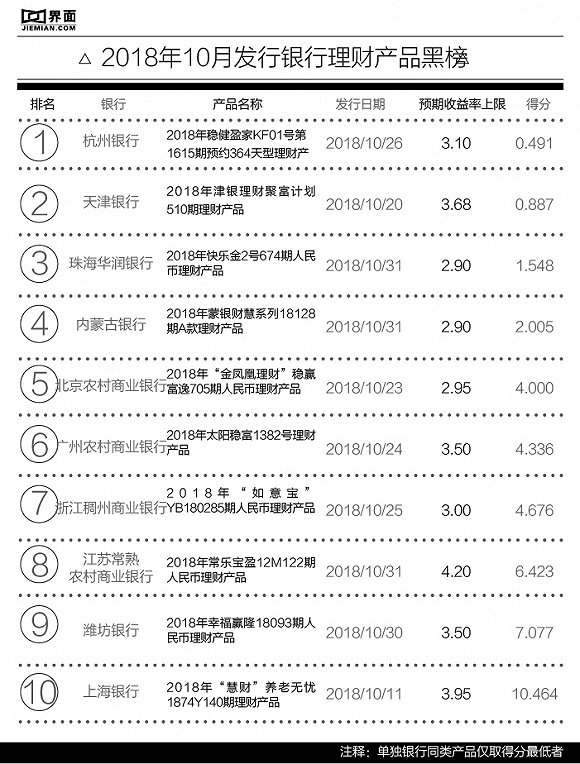

排在黑榜第一位的是杭州銀行2018年穩健盈家KF01號第1615期預約364天型理財產品。這是一款保本保收益的理財產品,面向機構及個人發行,5萬元起購,不過委托期長達364天,最高年化收益僅為3.1%,據觀測該產品系列產品收益今年未發生調整變動。從資產配置上來看,這款產品的資金投向為債券以及信托類資產,風險低。盡管產品保本保收益,但是與同類產品相比較仍存在一定差距。從個人投資者的角度看,上海銀行以及寧夏銀行在十月均有一年期保本保收益的理財產品發行銷售,年化收益區間在3.9%至4.2%,穩健盈家3.1%的收益率在當前的市場環境下確實難以滿足投資者的理財需求。

排在黑榜第二位的是天津銀行2018年津銀理財聚富計劃510期理財產品。這款產品的年化預期最高收益率為3.68%,保本浮動收益,起點1萬元。這款產品本期得分較低,原因主要在于這款產品的流動性不佳,同時沒有足夠的收益彌補流動性風險。該產品委托期限長達兩年,且投資者無權提前終止該產品,也就是說資金要放在里面兩年才能取出。此外,該款產品并不保證收益。從風險收益配比的角度看,該款產品并不具有優勢。

排在黑榜第三位的是珠海華潤銀行2018年快樂金2號674期人民幣理財產品。這是一款保本浮動收益型理財產品,委托期35天,認購金額5萬起。產品預期最高年化收益率2.9%,如果認購不低于20萬產品年化收益率有望達到3%。產品雖然具有保本、期限靈活等特點,但收益情況相對于同期限的同類理財產品而言處于劣勢,當期屬性近似的理財產品收益均值約為3.4%。

排在紅榜第一位的是吉林銀行2018年吉利財富繽紛生活系列第81期理財產品。這款產品該款產品預期收益率上限可達到5.80%,不保本浮動收益。委托期32天,面向個人投資者,購買起點為5萬元。產品收益高,資金流動性強。

排在第二位的是長沙銀行2018年長安69期理財產品。雖然這款產品的年化收益率為4.85%,在第一梯隊高收益產品中并不突出。但是這是一款保本且保證收益類理財產品,在當前理財產品收益普遍下滑的市場情況下,能保證如此高的收益實屬難得。產品委托期為92天,認購起點為5萬元。

排在第三位的是九江銀行2018年“久贏理財-安富18281號”人民幣理財產品(新客專屬)。其5.25%的預期收益率上限高于其他同期理財產品的平均水平14.9%,委托期91天,認購起點為5萬元。若投資5萬元買該款理財產品并持有至到期,該款產品可回饋的收益為654.45元。

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)