【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

新浪財經訊 近年來,上市公司高溢價并購后“踩雷”商譽減值事件頻發,因此,商譽對于上市公司的影響越來越受到市場關注。據Wind數據顯示,今年三季度A股商譽再創歷史新高,達到了1.45萬億元,同比增長15.18%。

目前,有21家公司商譽占總資產比重超過50%, 廣東全通教育(維權)股份有限公司(以下簡稱“全通教育”)就是其中之一。其商譽占比為51.28%,達到了13.93億元,位列A股商譽排行榜第19位。

近年來并購不斷

全通教育是一家主營家校互動信息服務的公司,2014年登陸創業板。

上市前及上市初,公司業績保持穩步增長。從Wind數據統計顯示,2010-2014年公司營業收入為1億元、1.43億元、1.57億元、1.72億元、1.93億元,凈利潤為2749萬元、3718萬元、4371萬元、4199萬元、4488萬元。

2014年9月22日,全通教育宣布停牌籌劃購買資產,并于2015年1月28日宣布復牌時,公布了上市后的首個重大資產重組預案。

據公告,全通教育擬通過發行股份和支付現金的方式,購買北京繼教網技術有限公司(以下簡稱“繼教網”)和西安習悅信息技術有限公司(以下簡稱“西安習悅”)100%股權。復牌后,全通教育收獲多個漲停。

嘗到“甜頭”的上市公司并購之路由此開啟。

Wind數據顯示,2015年,公司一口氣展開了9次并購,相繼計劃收購繼教網、西安習悅、介誠教育100%股權和杭州思訊、河北皇典、湖北音信、廣西慧谷等部分股權,當年商譽直接飆升至11.8億元。

與之相對,公司的股價也曾一度于2015年5月沖上467.57元/股,成為A股當之無愧的“股王”。

此后,全通教育的收購步伐并未放停,商譽占比也越來越高。公司年報數據表明,2015-2017年度,公司商譽分別為11.8億元、11.86億元、14.15億元,可謂節節攀高。

業績下滑商譽計提

然而眾多的高溢價收購,在給全通教育帶來利潤的同時,也帶來了隱患。

截止最新的2018年三季度,公司商譽為13.93億元,占比51.28%,相比2017年末有所減少。減少的原因和并購公司業績不如預期,造成商譽減值有關。

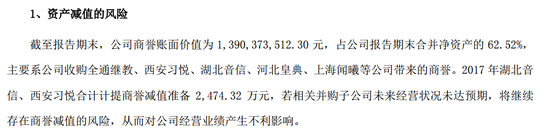

在連續造血兩年后,子公司業績全面下滑,2017年全通教育公布了首次商譽減值。上市公司2017年年報中提到,2017年湖北音信、西安習悅和積極提商譽減值準備2474.32萬元,若相關并購子公司未來經營狀況未達預期,將繼續存在商譽減值風險。

而當年,公司實現歸母凈利潤6629.16萬元,同比下滑35.60%,為上市以來首度出現業績滑坡。在公司的解釋中,也提到了業績下滑和商譽減值不無關系。

2018年上半年,公司實現營收2.97億元,同比下滑32.95%,凈利潤僅為27.78萬元。公司解釋稱主要是教育信息化項目建設及運營收入減少所致。雖未提到商譽,但在這份半年報中,商譽賬面原值一項中已經有14家公司被計算其中。同時,上市公司也明確標準了商譽計提風險。

而到了三季報,公司的歸母凈利潤已為虧損687.19萬元。

值得注意的是,除了商譽高企,全通教育還涉及公司業績毛利率不斷下滑、股東頻繁減持等問題。

因此,近年來公司股價一路下跌,截至11月14日午間收盤,報6.78元/股,距當年的股價巔峰已然跌去了近90%(前復權),市值縮水超490億,昔日風光再也不見。

教育行業并購需謹慎

近年來,教育行業為快速增加公司業績表現,同時搶占市場份額,并購相對較為頻繁,因此,商譽高企也就不足為奇,有券商研報中也曾表示,教育行業的商譽/凈資產水平高于其他行業平均水平。

據不完全統計,民生教育、新高教集團等公司上市后即宣布多起并購事件,涉及金額達數十億元。同樣,楓葉教育也于2017年完成了5起學校并購事項。

但商譽減值終將是“達摩克利斯之劍”,一旦發生相關減值對上市公司與投資者都是影響巨大。近來,證監會對外延并購已經有了諸多限制,而與之對應,上市公司同樣需要具備挖掘優秀公司、規避潛在風險的能力。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)