文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 盛松成、龍玉

目前無論從短期內(nèi)我國經(jīng)濟(jì)金融所面臨的各項(xiàng)約束看,還是從中國經(jīng)濟(jì)長期平穩(wěn)健康發(fā)展考慮,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定都十分重要,匯率穩(wěn)定的收益是遠(yuǎn)遠(yuǎn)大于其成本的。

我國實(shí)行以市場供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行調(diào)節(jié)、有管理的浮動(dòng)匯率制度。經(jīng)過多年改革,人民幣匯率定價(jià)已經(jīng)越來越市場化。今年以來,受貿(mào)易摩擦和國際匯市變化等因素影響,疊加近期我國經(jīng)濟(jì)有下行壓力,外匯市場出現(xiàn)了順周期波動(dòng)跡象。10月26日,人民幣兌美元中間價(jià)自去年初以來首次跌破6.95,為連續(xù)第四個(gè)交易日貶值,累計(jì)調(diào)貶247個(gè)基點(diǎn)。9月銀行結(jié)售匯逆差176億美元,較8月顯著擴(kuò)大,且創(chuàng)去年6月以來的最大逆差記錄。這不禁令人回想起2016年末的那一場匯率和外匯儲備的“保衛(wèi)戰(zhàn)”。當(dāng)時(shí)我曾明確提出,要抓住穩(wěn)定匯率預(yù)期的最佳時(shí)機(jī),避免匯率超調(diào)對經(jīng)濟(jì)造成負(fù)面影響,甚至引發(fā)大規(guī)模資本外流,危及金融穩(wěn)定。在貶值預(yù)期尚可控的時(shí)期,以較低的成本穩(wěn)定匯率,能夠有效減少恐慌情緒,增強(qiáng)公眾信心,避免出現(xiàn)外匯儲備不保、匯率失守的雙輸局面。實(shí)踐已初步證實(shí),最近一兩年來,我國匯率調(diào)控的總體思路和政策措施是正確的,它既維持了匯率的基本穩(wěn)定,也沒有使外匯儲備過度減少。

最近一段時(shí)間,市場對人民幣貶值的預(yù)期較強(qiáng),宏觀經(jīng)濟(jì)也不夠穩(wěn)定,中美貿(mào)易摩擦前景不明,因此目前并非放開人民幣匯率自由浮動(dòng)的好時(shí)機(jī)。關(guān)于人民幣兌美元匯率會否破“7”,也再度被熱議,而成為重要的心理關(guān)口。首先,從市場交易層面看,一是跌破關(guān)鍵關(guān)口會引發(fā)大面積止損性的交易,人為地“制造”匯率貶值,二是促使原本保持觀望的交易主體以空頭方向進(jìn)入市場。這些因素都會促使匯率超調(diào)。其次,預(yù)期是影響短期匯率的一大因素,重要的心理關(guān)口一旦突破,將引發(fā)市場預(yù)期的重新調(diào)整,進(jìn)一步下調(diào)對匯率的估值。由于預(yù)期有自我實(shí)現(xiàn)和自我加強(qiáng)的特點(diǎn),關(guān)鍵點(diǎn)位對市場預(yù)期的沖擊不可小覷。實(shí)際上,并不存在“保匯率”還是“保儲備”二者擇其一的問題。匯率如跌破重要關(guān)口,維持匯率穩(wěn)定需要付出更高的代價(jià),也會使貨幣當(dāng)局更加被動(dòng),這就是關(guān)鍵點(diǎn)位的重要意義所在。

目前,無論從短期內(nèi)我國經(jīng)濟(jì)金融所面臨的各項(xiàng)約束看,還是從中國經(jīng)濟(jì)長期平穩(wěn)健康發(fā)展考慮,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定都十分重要,匯率穩(wěn)定的收益是遠(yuǎn)遠(yuǎn)大于其成本的。

一、經(jīng)濟(jì)下行壓力下“匯改”不宜單兵突進(jìn)

“匯改”的好時(shí)機(jī)往往是在國內(nèi)外經(jīng)濟(jì)比較穩(wěn)定的時(shí)期,尤其是國內(nèi)基本面較好的時(shí)期。目前我國經(jīng)濟(jì)有下行壓力。盡管10月制造業(yè)PMI顯示經(jīng)濟(jì)仍保持在景氣區(qū)間,但出現(xiàn)了較大幅度的回落(制造業(yè)PMI指數(shù)錄得50.2),為2016年8月以來的最低值。從PMI分項(xiàng)指數(shù)看,新訂單、新出口訂單和在手訂單指數(shù)都有較大下降。訂單相關(guān)的戲份指數(shù)下降比較多,新訂單指數(shù)比上個(gè)月低了1.2個(gè)百分點(diǎn),新出口訂單環(huán)比下降1.1個(gè)百分點(diǎn),在手訂單比上月低0.9個(gè)百分點(diǎn)經(jīng)濟(jì)下行可能會讓匯率進(jìn)一步承壓,但越是如此,越不宜單兵突進(jìn)地進(jìn)行“匯改”。

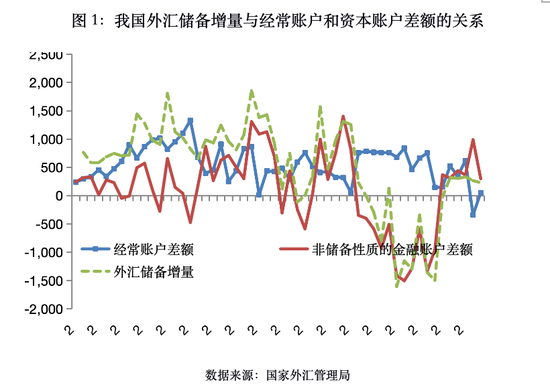

經(jīng)過多年改革,人民幣匯率定價(jià)已經(jīng)比較市場化。資本流動(dòng)對我國匯率定價(jià)的影響越來越大,匯率的資產(chǎn)價(jià)格屬性在增強(qiáng)。從國際收支口徑的外匯儲備變動(dòng)看,過去我國外匯儲備增量的變化主要由經(jīng)常賬戶差額主導(dǎo),而近年來已轉(zhuǎn)變?yōu)橛少Y本項(xiàng)目差額驅(qū)動(dòng)(圖1)。在目前的經(jīng)濟(jì)金融形勢下,如果放任匯率自由浮動(dòng),恐怕無法起到平抑資本流動(dòng)的效果,而是適得其反。短期資本流動(dòng)容易受到市場情緒波動(dòng)的影響,甚至大幅偏離基本面,出現(xiàn)匯率超調(diào)。正如“8﹒11”匯改前夕,市場對人民幣均衡匯率的估計(jì)普遍在貶值2%左右,但人民幣兌美元中間價(jià)一次性貶值后,匯率似乎并沒有一次性調(diào)整到位,市場反而預(yù)期人民幣會進(jìn)一步貶值,如同打開了“潘多拉盒子”。可以說,我們對2015年“8﹒11”匯改后人民幣匯率承受巨大壓力,是缺乏足夠思想準(zhǔn)備的,甚至是始料不及的。所以,需要反思和總結(jié)歷史經(jīng)驗(yàn)。

此外,推進(jìn)“匯改”需要我國經(jīng)濟(jì)、金融領(lǐng)域各項(xiàng)改革的協(xié)調(diào)配合。更加靈活的匯率制度需要足以承受匯率波動(dòng)的金融體系,需要市場化的利率形成和傳導(dǎo)機(jī)制、健全的宏觀審慎管理和成熟的外匯市場等。金融改革也要與實(shí)體經(jīng)濟(jì)改革、宏觀調(diào)控政策和經(jīng)濟(jì)轉(zhuǎn)型升級相協(xié)調(diào)。協(xié)調(diào)配合意味著改革的順序并非一成不變,更不意味著單個(gè)領(lǐng)域改革的無限滯后,而是審時(shí)度勢,以較小代價(jià)、更平穩(wěn)地推進(jìn)改革。

二、匯率浮動(dòng)并不能確保貨幣政策獨(dú)立性

著名的“不可能三角”理論(又被稱為“三元悖論”)認(rèn)為,固定匯率、資本自由流動(dòng)和貨幣政策有效性(或獨(dú)立性),這三者不能同時(shí)滿足。這一理論的政策含義是,若希望保持貨幣政策的有效性,并實(shí)現(xiàn)資本自由流動(dòng),就必須放棄固定匯率制。“三元悖論”指出更加浮動(dòng)的匯率制度增強(qiáng)了各國吸收外部沖擊的能力,增強(qiáng)了貨幣政策的獨(dú)立性,這是支持匯率清潔浮動(dòng)的一個(gè)理論基礎(chǔ)。

然而,在實(shí)踐中,大多數(shù)國家的政策選擇并非位于“不可能三角”的角點(diǎn),而是廣泛使用了中間政策選擇。并且,宏觀審慎管理措施能有效緩解所謂的三角沖突。中國本身就是一個(gè)例子。我國貨幣政策的獨(dú)立性較高,以國內(nèi)經(jīng)濟(jì)金融形勢為主要考慮。例如,9月26日,美聯(lián)儲宣布繼續(xù)將聯(lián)邦基金目標(biāo)利率區(qū)間調(diào)高0.25個(gè)百分點(diǎn),人民銀行并沒有跟隨美國加息,對匯率則通過外匯風(fēng)險(xiǎn)準(zhǔn)備金政策等手段保持其在合理均衡水平上的基本穩(wěn)定。

“三元悖論”在理論上也受到了挑戰(zhàn)。不可能三角理論沒有充分考慮大國對國際市場與其他國家經(jīng)濟(jì)和政策選擇的影響,因而大國獨(dú)立實(shí)施貨幣政策的能力較強(qiáng)。也有研究表明,各國貨幣政策獨(dú)立性的喪失并不依賴于該國匯率制度的選擇。即使在浮動(dòng)匯率制下,匯率還可以通過經(jīng)常項(xiàng)目和資產(chǎn)價(jià)格渠道影響宏觀經(jīng)濟(jì),從而要求貨幣政策做出相應(yīng)的反應(yīng),制約貨幣政策的獨(dú)立性。

從“三元悖論”到“二元悖論”,反映的其實(shí)是匯率浮動(dòng)恐怕并非總能有效地對沖外部沖擊、充當(dāng)宏觀經(jīng)濟(jì)的“穩(wěn)定器”,匯率的大幅波動(dòng)反而會對宏觀經(jīng)濟(jì)的穩(wěn)定運(yùn)行帶來負(fù)面影響,歷史經(jīng)驗(yàn)也已反復(fù)證明了這一點(diǎn)。換言之,關(guān)于怎樣的匯率制度才是理想的,理論上有著很多爭議,而匯率大起大落帶來的實(shí)際影響卻是現(xiàn)實(shí)存在的。

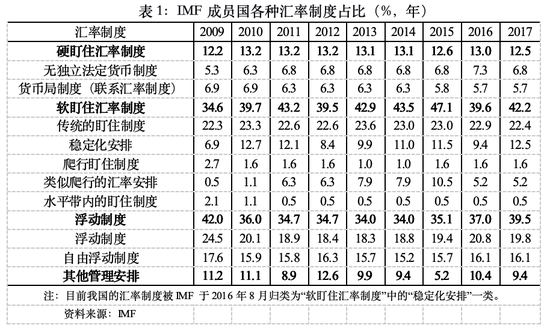

據(jù)IMF統(tǒng)計(jì),在匯率制度中采用穩(wěn)定化安排的國家的數(shù)量在增加。表1顯示了IMF成員國的匯率制度分類占比。實(shí)行浮動(dòng)匯率制度的國家占比從2009年的42%降至2017年的39.5%,其中,采用自由浮動(dòng)匯率制度的國家占比在此期間下降了1.5個(gè)百分點(diǎn)。而實(shí)行軟盯住匯率制度的國家占比從2009年的34.6%增至2017年的42.2%,其中,匯率制度采用穩(wěn)定化安排的國家的比例在八年間提高了5.6個(gè)百分點(diǎn)。我國目前的匯率制度安排也屬于這一類。

為何近十年來有更多的國家在其匯率制度中采用了穩(wěn)定化安排?匯率完全自由浮動(dòng)的意義究竟何在?匯率波動(dòng)過于頻繁往往會增加實(shí)體經(jīng)濟(jì)的交易費(fèi)用。在2008年國際金融危機(jī)爆發(fā)的特殊時(shí)期,人民幣曾短暫恢復(fù)了盯住美元的狀態(tài),作為應(yīng)對全球金融危機(jī)的“非常手段”,一定意義上也是降低交易費(fèi)用的選擇。

三、匯率穩(wěn)定有利于國際貿(mào)易和投資

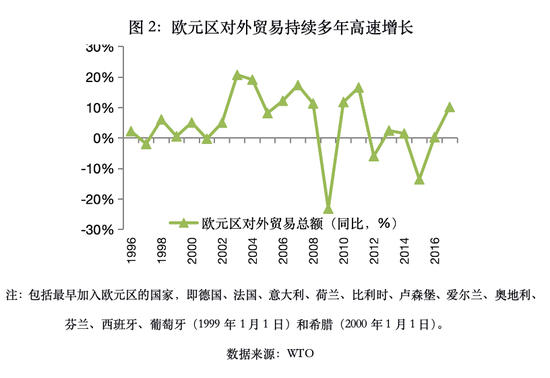

穩(wěn)定的匯率將擴(kuò)大經(jīng)濟(jì)主體參與跨境經(jīng)濟(jì)活動(dòng)的范圍。例如歐元(可將其看作固定匯率制的一個(gè)特例)就是在歐洲大陸經(jīng)濟(jì)一體化的基礎(chǔ)上產(chǎn)生的,而貨幣一體化對于歐洲統(tǒng)一市場的維系至關(guān)重要。在幾乎所有的貿(mào)易壁壘被消除后,試圖通過本幣貶值促進(jìn)凈出口的行為不會受到其他成員國的歡迎。研究表明,從布雷頓森林體系崩潰到歐元區(qū)成立前期,經(jīng)常賬戶平衡、GDP增長,以及相對于貨幣錨國家(即德國)的貿(mào)易條件,都大幅降低了歐盟成員國貨幣的貶值速度和匯率波動(dòng)。歐元區(qū)顯然認(rèn)為成員國之間實(shí)行固定的“匯率”所帶來的收益大于其成本,所以愿意放棄各自國家的匯率政策。而歐元區(qū)成立之后,歐元區(qū)整體的貿(mào)易總額也持續(xù)大幅增長(圖2)。2000-2008年間,歐元區(qū)貨物貿(mào)易進(jìn)出口總額年平均增速達(dá)到11%,從2000年的3.74萬億美元增至2008年的8.96萬億美元,是歐元區(qū)成立伊始的2.4倍。

當(dāng)然,保持匯率穩(wěn)定面臨著與堅(jiān)持固定匯率制相似的挑戰(zhàn),即會面臨投機(jī)性的貨幣狙擊風(fēng)險(xiǎn)。但我國大規(guī)模的外匯儲備為應(yīng)對匯率短期波動(dòng)提供了充分的保障。截至2017年末,我國短期外債與外匯儲備之比僅35%(國際警戒標(biāo)準(zhǔn)為外匯儲備不低于短期外債的1倍),有較高的安全邊際。而匯率大起大落卻十分不利于我國的貿(mào)易現(xiàn)狀。中國被稱為“世界工廠”,制造業(yè)占我國出口、進(jìn)口的份額分別高達(dá)93.7%和64.9%(2016年),且目前我國仍處于全球價(jià)值鏈的較低端,匯率風(fēng)險(xiǎn)對我國貿(mào)易部門的價(jià)格傳遞效應(yīng)高,生產(chǎn)者要被迫承擔(dān)匯率風(fēng)險(xiǎn)。因而,從貿(mào)易角度看,現(xiàn)階段保持人民幣匯率穩(wěn)定的收益也是大于其成本的。

值得一提的是,我們無法持續(xù)地依靠低廉的價(jià)格獲取競爭優(yōu)勢。放任人民幣貶值,會使企業(yè)缺乏提高產(chǎn)品質(zhì)量、提升核心競爭力的激勵(lì)。當(dāng)中國的產(chǎn)品有足夠的優(yōu)勢,不再是匯率波動(dòng)的被動(dòng)承擔(dān)者,而能主動(dòng)轉(zhuǎn)移匯率風(fēng)險(xiǎn)時(shí),人民幣自由浮動(dòng)也將會有更大的空間。

短期內(nèi),隨著G20會議臨近,中美貿(mào)易談判正迎來關(guān)鍵的時(shí)間窗口。如果目前放任人民幣匯率順周期貶值,則易導(dǎo)致原本就劍拔弩張的中美貿(mào)易摩擦升級。在中美貿(mào)易摩擦爆發(fā)之初,人民幣還在升值,而且升得很快,人民幣兌美元甚至升到6.2-6.3區(qū)間。當(dāng)時(shí)我就曾明確提出,要避免中美貿(mào)易摩擦演變?yōu)榻鹑谀Σ粒覀兗炔粦?yīng)該引導(dǎo)匯率貶值,也不應(yīng)放任匯率大幅升值。如果匯率問題和貿(mào)易摩擦疊加,情勢就會更為復(fù)雜。在美國財(cái)政部10月18日發(fā)布的報(bào)告中,未將中國列為匯率操縱國。事實(shí)上,中美都不希望人民幣大幅貶值。英國脫歐、美國挑起貿(mào)易摩擦等,一定程度上令世界蒙上了“逆全球化”的陰影,保持匯率穩(wěn)定也有助于抑制國際貿(mào)易形勢的進(jìn)一步惡化。

四、穩(wěn)匯率適合現(xiàn)階段人民幣國際化和我國經(jīng)濟(jì)發(fā)展

人民幣匯率穩(wěn)定更有利于目前人民幣國際化所處的階段。人民幣為全球第六大支付貨幣,但市場占有率僅1.68%。同時(shí),人民幣在儲備貨幣中排第七,占比1.39%,遠(yuǎn)低于日元(4.81%)和英鎊(4.81%),而美元和歐元在儲備貨幣中的份額分別高達(dá)62.48%和20.39%。顯然,人民幣的國際化還有很長的路途。人民幣國際化并非一朝一夕能夠完成,也不應(yīng)急于求成。無論從國際還是國內(nèi)、經(jīng)濟(jì)或是金融因素考慮,目前也不是推進(jìn)人民幣國際化的有利時(shí)機(jī)。但在這個(gè)過程中,保持較為穩(wěn)定的匯率,有利于建立人民幣在世界范圍內(nèi)的信用。正如美元在國際化之初是與黃金掛鉤的(即金匯兌本位制),這有助于美國政府贏得抗通脹的信譽(yù)。而1973年布雷頓森林體系崩潰、美元與黃金脫鉤,當(dāng)時(shí)的美元已經(jīng)成為世界貨幣了。

從美元國際化的歷史可以看出,發(fā)達(dá)國家的匯率制度也經(jīng)歷了長期的演變,才形成今天的樣貌。匯率制度和匯率政策選擇會受到一國經(jīng)濟(jì)結(jié)構(gòu)和發(fā)展階段的影響,因?yàn)樗鼘Σ煌?jīng)濟(jì)主體的影響有所不同。比如非貿(mào)易部門往往得益于強(qiáng)勢的本幣,而對外貿(mào)易的部門希望看到本幣貶值趨向。

歷史上美國國內(nèi)也曾發(fā)生過關(guān)于匯率政策的激烈爭論。19世紀(jì)后期,那些有著大量國際敞口的商業(yè)機(jī)構(gòu)和國際金融機(jī)構(gòu)是金本位的主要支持者,而貿(mào)易品生產(chǎn)商則期望美元貶值,后者自然是反對金本位制的。美國關(guān)于金本位的激烈斗爭背后,是19世紀(jì)的美國既是領(lǐng)先的初級產(chǎn)品生產(chǎn)國,有大量農(nóng)產(chǎn)品和原材料出口,同時(shí)又是世界上最大的債務(wù)國,有著實(shí)力強(qiáng)大的國際金融部門。

沒有一種匯率制度適合所有國家以及一個(gè)國家的所有時(shí)期。中國的國情決定了匯率選擇的復(fù)雜性。作為轉(zhuǎn)型經(jīng)濟(jì)體,我國金融市場深化程度不足、經(jīng)濟(jì)體制有待完善,經(jīng)濟(jì)結(jié)構(gòu)仍在轉(zhuǎn)型過程中,但同時(shí)我國又是世界第一貿(mào)易大國,具有相當(dāng)大的經(jīng)濟(jì)體量和影響力。盡管從一般規(guī)律看,大國傾向于選擇浮動(dòng)匯率制度和靈活的匯率政策,但對匯率浮動(dòng)進(jìn)行一定管理,是我國目前發(fā)展階段的現(xiàn)實(shí)需要。

總而言之,綜合考慮短期的國內(nèi)外經(jīng)濟(jì)金融形勢和我國經(jīng)濟(jì)中長期的改革和轉(zhuǎn)型發(fā)展,單兵突進(jìn)的改革往往得不償失,而保持人民幣匯率的穩(wěn)定在當(dāng)下更為迫切。

匯率制度的制定和匯率政策的選擇理應(yīng)是服務(wù)于一國經(jīng)濟(jì)發(fā)展的工具,匯率的靈活、雙向波動(dòng)本身應(yīng)是有效緩解外部沖擊的手段,而不是最終目的,更不應(yīng)因此而反向制約宏觀經(jīng)濟(jì)金融調(diào)控的主動(dòng)權(quán)。隨著我國金融體系和金融市場的不斷完善,以及經(jīng)濟(jì)轉(zhuǎn)型升級和平穩(wěn)健康發(fā)展,中國若能越來越少地受到匯率波動(dòng)的制約,對匯率風(fēng)險(xiǎn)的轉(zhuǎn)嫁能力也更強(qiáng),也就不存在所謂“浮動(dòng)恐懼”了。

本文僅反映作者觀點(diǎn),不代表所供職機(jī)構(gòu)意見

(本文作者介紹:中國人民銀行參事、中歐國際工商學(xué)院兼職教授。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼