內容摘要:

低硫化時代來臨,船燃需求“三分天下”格局成型

2020年船燃市場充滿著較多不確定性,有多少高硫燃料油需求會被替代,這部分需求又如何在低硫燃料油和低硫柴油間分配,背后驅動因素在于高硫燃料油、低硫燃料油以及低硫柴油間價差。

高硫燃料油需求存在韌性,低硫燃料油供給存在隱憂

市場一直預期高硫燃料油需求將面臨斷崖式下滑,這部分需求量將由低硫燃料油和低硫柴油替代,這使得高硫燃料油似乎難覓底部,而低硫燃料油多頭特征明顯。考慮到船東仍然可以通過脫硫塔繼續使用高硫燃料油,而且過剩的高硫燃料油還可以通過進電廠發電或是進煉廠的延遲焦化等裝置來消化,高硫燃料油需求存在韌性。低硫燃料油方面,全球原油輕質化趨勢降低了煉廠燃料油收率,從量上限制了低硫燃料油產量,同時通過混兌調和得到的低硫燃料油的穩定性和兼容性還差強人意,或導致合規低硫船用燃料油的更加稀缺。

低硫燃料油期貨呼之欲出,預期差博弈下的多重交易機會

明年一季度低硫燃料油合約上市后,投資者的投資和避險途徑更加豐富。操作上,高硫燃料油價格被打壓至低位后容易因預期偏差出現報復性修復行情,單邊操作難度大,而低硫燃料油具有明顯的多頭屬性,值得重點關注。此外,高低硫燃料油價差、燃料油與瀝青間價差、燃料油與原油間價差也是不錯的套利組合,可以為廣大投資者帶來更多的投資機會。

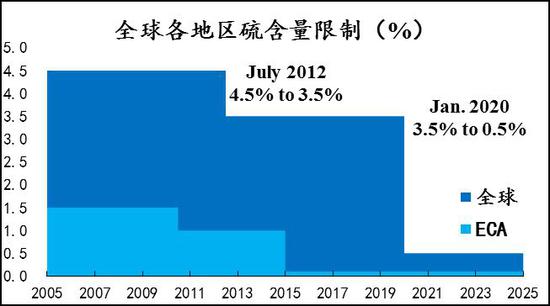

一、船燃市場迎來低硫化大時代

為保護海洋環境,控制船舶尾氣排放污染,國際海事組織(IMO,1948年建立,總部位于倫敦,主要處理海上安全環保等事務)于1997年通過了MARPOL公約,其中附則VI對于船舶廢氣中的SOX排放含量作了限制,并規定了硫排放控制區ECA(初期為波羅的海、北海、北美、美國加勒比海區域),ECA的硫含量限值在10年中經歷了數次更新,從2010年的1.5%一直降到了2015年之后的0.1%。2016年,IMO海洋環境委員會第70次會議決定,自2020年1月1日起全球海域上航行的船舶所使用燃油硫含量不得超過0.5%,海洋環境委員會第73次會議更是規定,自2020年3月1日起禁止未安裝洗滌設備的船舶攜帶高硫燃油。通過此規定,船用燃油低硫化標準擴展至全球范圍,引發了整個航運業的巨大變革。

圖1:全球各地區硫含量限制(%)

資料來源:IMO,信達期貨研發中心

圖2:歐美四大ECA區域范圍

資料來源:IMO,信達期貨研發中心

IMO并沒有主權,因而不能主動對安全監管的對象(船公司、船舶和船員)采取強制措施,所有強制性行動均由船旗國和港口國依據其國內法規、國際公約及諒解備忘錄而采取。IMO2020低硫令生效后,IMO將通過收集船旗國檢查和港口國檢查數據來評估公約的履行效果。根據Argus統計數據,全球前十大港口的燃料油需求量占到了總需求量的一半。考慮到前十大港口主要分布于歐美以及亞洲的新加坡、韓國釜山、中國上海等發達經濟區域,這些區域的環境保護意識以及對IMO公約的執行力一直較強。此外,IMO2020限硫令是航運業的供給側改革,通過提高環保和運營成本來淘汰低標船和管理不善航運企業,將逐步改變航運市場運力過剩和低價競爭的局面,有利于中大型航運公司的長期發展。因此,不管從政府角度還是中大型航運公司角度來看,IMO2020限硫令的執行大概率會比較順利。

表1:限硫令應對措施優劣勢對比

資料來源:IMO,Drewry,Argus,信達期貨研發中心

IMO2020限硫令重塑了船燃市場格局,對廣大船東的影響最為直接,程度也最大。目前來看,船東有三種應對措施,一是使用低硫船用燃料(LSFO、MGO),二是加裝尾氣脫硫裝置(脫硫塔),三是使用以LNG為動力的船舶。基于中國船級社研究數據,上述三種措施的經濟性各有優劣:在初期投資方面,使用以LNG動力船舶的最高,大約是使用低硫船用燃料的4.5倍,是加裝船舶脫硫塔的2.5倍;在運營成本方面,使用低硫船用燃料最高,大約是使用以LNG動力船舶的3倍,是加裝船舶脫硫塔的1.4倍;在投資回收期方面,使用以LNG動力船舶的投資回收期在2.5年左右,加裝船舶脫硫塔的投資回收期在2年左右。根據航運研究機構Drewry調查數據,馬士基、達飛、商船三井等航運公司均傾向于使用低硫燃料油和低硫柴油來達到硫排放標準,而增加的成本會以燃油附加費的形式進行轉移。但是,加裝船舶脫硫塔也沒有被市場完全拋棄,以地中海航運為代表的航運公司對脫硫塔表示支持,Frontline航運公司甚至選擇入局脫硫塔市場,即便是那些傾向于使用低硫燃料油的航運公司也在采購脫硫塔并進行小規模試驗。此外,部分航運公司也表示對LNG動力船感興趣,目前LNG動力船的續航能力和安全性較差,港口支持LNG動力船的基礎設施也不夠完善,LNG動力船仍處于起步階段。綜上所述,對船東而言,使用低硫船用燃料是合規主流選擇,而加裝船舶脫硫塔是補充手段。

二、船燃需求“三分天下”格局成型

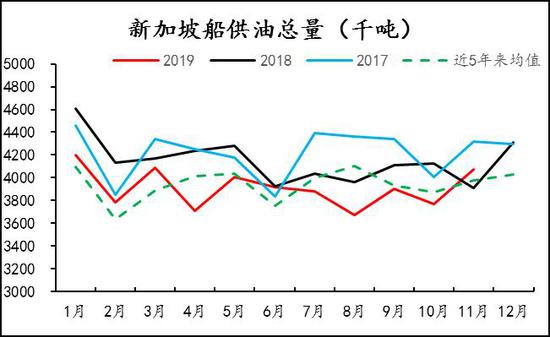

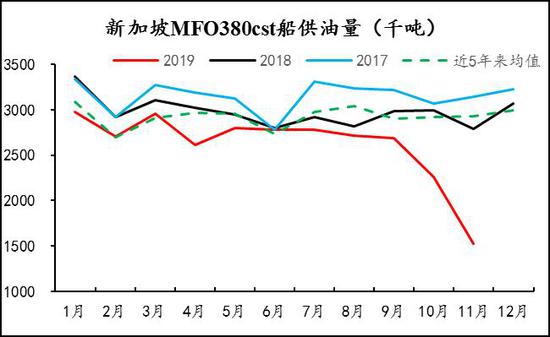

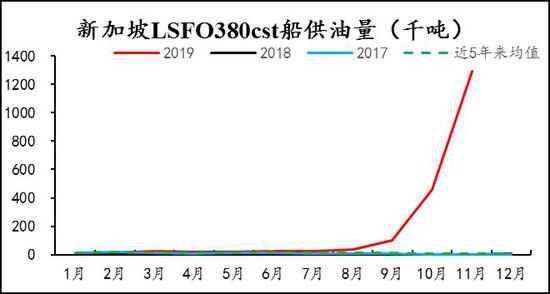

從煉廠、貿易商和船東三方來看,2020年9月開始高低硫燃料油開始切換,10月后切換步伐明顯加快。新加坡是目前最大的船用油加注港,消費量約占全球消費總量的20%,MPA最近公布的11月船用油銷量數據顯示,高硫380cst燃料油銷售量錄得152.4萬噸,環比10月(225.6萬噸)下滑32.4%,所占市場份額從10月的60%降至37%。反觀低硫燃料油方面,低硫180cst環比增加24.2萬噸至35.2萬噸,增幅218%,低硫380cst環比增加83.4萬噸至129.3萬噸,增幅182%,低硫燃料油銷售量迅猛增長。另一方面,MGO銷量也有不錯表現,但明顯遜于低硫燃料油,11月環比增加8.0萬噸至37.4萬噸,增幅27%。除新加坡外,全球其他主要加油港也都在加速高低硫切換進程,西北歐鹿特丹港11月低硫燃料油銷量占整體船用油銷量的比重為51.6%,中國舟山港11月低硫燃料油銷量占比37%,柴油銷量占比32%,高硫燃料油銷量占比降至31%,中東富查伊拉港低硫燃料油銷量也有明顯增長。這一系列數據反映,船燃消費結構確實在向低硫化傾斜,并且低硫燃料油和柴油在市場份額爭奪中已經取得領先優勢,后期隨著更多的港口能夠供應低硫燃料油,低硫燃料油在整個船燃消費中的占比料將進一步增加。

圖3:新加坡船用油銷售總量(千噸)

資料來源:MPA,信達期貨研發中心

圖4:新加坡高硫燃料油銷售量(千噸)

資料來源:MPA,信達期貨研發中心

圖5:新加坡低硫燃料油銷售量(千噸)

資料來源:MPA,信達期貨研發中心

圖6:新加坡低硫柴油銷售量(千噸)

資料來源:MPA,信達期貨研發中心

全球燃料油終端消費主要集中于船舶運輸、電力和工業領域,而據Argus預計,2020年船用燃料油需求在燃料油總需求中的占比仍將高達47%。航運市場的興衰與全球貿易環境密切相關,參考國際貨幣基金組織IMF數據,由于受到單邊主義和貿易保護主義影響,2019年全球經濟增速預計為3%,這將是2008年金融危機以來的最低水平。但是IMF預計2020年全球經濟增速會回升至3.3%,全球經濟前景不宜過度悲觀。同時,考慮到全球主要航運公司都在加快淘汰老舊和高耗能船舶,船隊在船齡大幅降低的同時趨向于大型化,明年散貨船、油船以及集裝箱船市場有望平穩運行,整體船燃需求有望穩步恢復。根據國際能源署IEA、國際海事組織IMO、美國能源信息署EIA等機構統計,目前全球船燃市場年消費量約2.8億噸,到2020年該消費量將超3億噸,其中亞太地區仍將占據40%的市場份額。

圖7:2020年全球燃料油需求結構

資料來源:Argus,Wind,信達期貨研發中心

圖8:波羅的海干散貨運價指數

資料來源:Argus,Wind,信達期貨研發中心

在船燃需求總量未有大變化的情況下,IMO2020限硫令影響更多的是需求結構的變化。2020年船燃市場充滿著較多不確定性,如何把握好需求結構變化的節奏呢,我們認為需要抓住兩個核心點,一是有多少高硫燃料油需求會被替代,二是被替代的高硫燃料油需求如何在低硫燃料油和低硫柴油間分配。而這兩個核心點的背后驅動因素在于高硫燃料油、低硫燃料油以及低硫柴油間價差。如果高低硫燃料油價差趨于擴大,煉廠生產低硫燃料油的積極性會提高,船東選擇違反限硫令規定或是安裝船舶脫硫塔的意愿會增強。如果低硫柴油與低硫燃料油間價差過大,則煉廠會趨向于通過焦化等二次裝置將燃料油轉化為柴油。即價差驅動供需格局改變,供需格局改變后又對價差形成負反饋。因此,未來船燃需求結構在向低硫將在高硫燃料油、低硫燃料油和低硫柴油三者價差的驅動下進行動態調整。

三、高硫燃料油需求存在韌性

在IMO限硫令實施前期,由于監管缺乏以及低硫燃料供應不足,不可避免的會出現不合規行為,參考Braemar ACM、PISR等行業分析機構的預測,大約將有10-20%的船東會通過“作弊”行為繼續使用高硫燃料油,對應的需求量為35-70萬桶/日。在不考慮違規的情況下,安裝船舶脫硫塔是保留船用高硫燃料油需求的最主要途徑。脫硫塔,簡單來說就是一種廢氣清潔系統,用于去除船舶主輔機廢氣中的硫化物。按照工作原理,船舶脫硫塔可分為干法脫硫塔和濕法脫硫塔,濕法脫硫塔又分為開放式、閉環式和混合式。由于開放式脫硫塔主要利用海水的堿性來達到除硫的目的,裝置相對簡單,建造和維護成本較低,更受廣大船東的傾愛。國際船級機構DNV·GL數據顯示,當前已安裝的船舶脫硫塔中80%是開放式脫硫塔,其次是混合式脫硫塔,約占18%。但是開放式脫硫塔直接將中和物排向海洋,面臨環保問題,是部分港口國,特別是海洋環境相對封閉的港口國難以接受的,目前包括中國、新加坡、阿聯酋、美國等在內的十多個國家均宣布在其管轄海域禁止開放式脫硫塔的使用。不過,考慮到安裝開放式脫硫塔的船舶可以在禁用水域切換至合規低硫燃料,對脫硫塔市場的實際影響將較為有限。

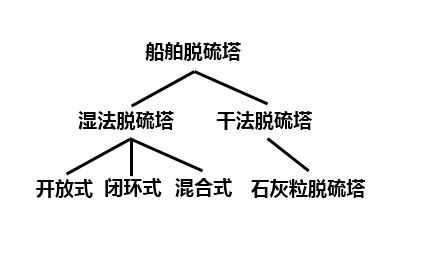

圖9:船舶脫硫塔分類

資料來源:Argus,Wind,信達期貨研發中心

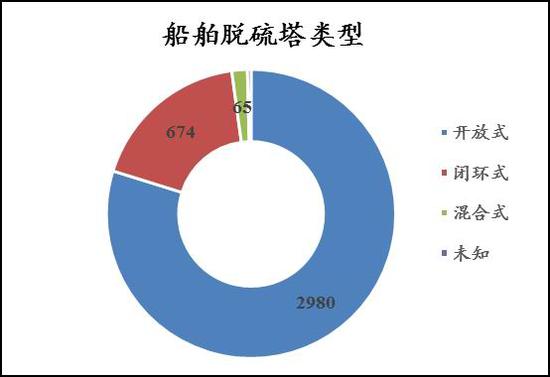

圖10:船舶脫硫塔類型

資料來源:Argus,Wind,信達期貨研發中心

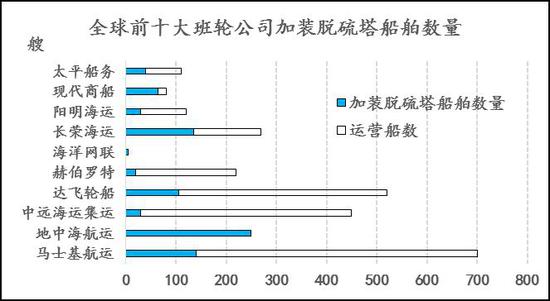

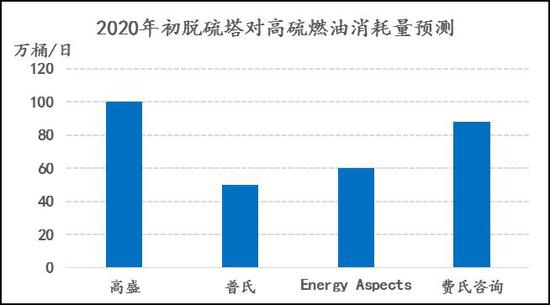

金融數據和分析公司Refinitv報告顯示,截至11月底全球前十大班輪公司中,加裝船舶脫硫塔數量最多的是地中海航運,約為250個,其次是150個的長榮海運,馬士基航運為140個,其他班輪公司如達飛輪船的加裝數量超過100個,現代商船、中遠海運集運、太平船務、陽明海運和赫伯羅特均在以不同速度加裝脫硫塔。由于脫硫塔安裝時長超預期,Refinitiv已將2020年1月前能夠完成脫硫塔安裝的大型油輪、散貨船和集裝箱船數量從4000艘下調至3000艘,這會導致2020年初高硫燃料油的需求量低于預期。從高盛、普氏能源、Energy Aspects和費氏資訊四家的預測來看,2020年初通過脫硫塔消耗高硫燃料油的量在50-100萬桶/日間,均值為75萬桶/日。不過,限硫令正式實施后,船東是否會取消原有脫硫塔安裝訂單或是繼續甚至增加安裝量都是圍繞經濟利益做的選擇。安裝船舶脫硫塔的成本主要是前期購買和安裝脫硫塔的資本支出,而收益為繼續使用高硫燃料油所節省的燃料成本,主要取決于高低硫價差,即高硫燃料油與低硫燃料油間的價格差。以中大型船舶(散貨船、油輪和集裝箱船)為例,購買脫硫塔設備的費用在200萬美元左右,改造費用因船型不同大約在180-250萬美元間,因此總費用約為400-500萬美元。收益方面,從新加坡高低硫價差走勢來看,2019年10月以來該價差基本在150-350美元/噸區間波動。為此,我們分別計算了高低硫價差在200美元/噸和300美元/噸的兩種情況下安裝船舶脫硫塔的成本回收期。當高低硫價差為200美元/噸時,油輪方面,安裝了脫硫塔的VLCC能夠在一年內回本,蘇伊士型油輪需要1.4年,阿芙拉型油輪則相對長一些,大約為2年。散貨船方面,好望角型散貨船需要1.6年回本,卡爾薩姆型散貨船和超靈便型散貨船則分別需要3.2年和3.8年。如果高低硫價差為300美元/噸,安裝了脫硫塔的VLCC、蘇伊士型油輪和阿芙拉型油輪都能在13個月之內回本。散貨船方面,好望角型散貨船需要1年回本,而卡爾薩姆型散貨船和超靈便型散貨船需要2年左右的時間。高低硫價差越大,安裝船舶脫硫塔的經濟性越好,因此脫硫塔市場的未來發展潛力不可小覷。

圖11:全球前十大班輪公司加裝脫硫塔船舶數量

資料來源:Refinitiv,高盛,普氏,Energy Aspects,費氏咨詢,信達期貨研發中心

圖12:2020年初脫硫塔對高硫燃料油消耗量預測

資料來源:Refinitiv,高盛,普氏,Energy Aspects,費氏咨詢,信達期貨研發中心

四、低硫燃料油供給存在隱憂

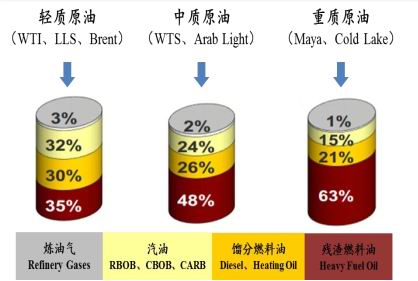

在IMO2020限硫令的驅動下,低硫燃料油愈發受到市場青睞。目前,生產低硫燃料油主要有三種方式:1)加工低硫原油生產硫含量0.5%的低硫重質燃油,受低硫原油資源相對稀缺以及煉廠加工工藝限制,此方法得到的低硫燃料油產量較少;2)將低硫輕質燃油同高硫重質燃油進行混兌調和,是市場主流供應方式;3)煉廠使用脫硫設備對高硫燃料油進行脫硫,此方法前期費用投入大,經濟效益并不明顯。因此,低硫燃料油的供應量很大程度上依賴于高硫燃料油以及整體燃料油的生產情況。首先,從全球范圍來看,由于美國頁巖油的蓬勃發展、伊朗遭受美國制裁以及委內瑞拉石油工業衰退等因素,輕質原油產量不斷增加,而中重質原油產量持續下滑,全球煉廠進料呈現輕質化趨勢,導致重餾分油和渣油的收率降低,從源頭端壓制了整體燃料油產量。其次,在煉廠裝置升級的大趨勢下,歐洲、俄羅斯等地區的煉廠紛紛加裝二次裝置(催化裂化、焦化等裝置)增加汽柴油等高附加值產品的產出。綜合來看,接下來的低硫化時代中,全球煉廠會在收益最大化原則基礎上主動或是被動收緊燃料油供應,這已經在俄羅斯持續下降的燃料油產量上得到了驗證。

圖13:輕質、中質和重質原油煉化收率對比

資料來源:Valero,中石油,信達期貨研發中心

圖14:煉廠燃料油型工藝流程

資料來源:Valero,中石油,信達期貨研發中心

由于很大一部分船用低硫燃料油是經調和混兌得到的,在滿足IMO2020限硫令對硫含量的規定前提下,粘度、閃點、傾點等其他一系列理化指標很難達到統一標,在實際使用中可能會對船舶主輔機造成損傷。在前期低硫燃料油的使用過程中,有以下問題暴露了出來:1)低硫燃料油中含有苯乙烯、茚、酚類、對枯基苯酚、過氧化二碳酸二環乙酯等污染物,這會導致船舶出現分油機油泥淤積、濾器堵塞、燃油泵阻塞以及噴油嘴方面的問題;2)在某些情況下,低硫燃料油的存儲狀態發生改變將影響到其穩定性,在油艙內長期存放后,其瀝青質成分會沉淀變成油泥或油渣,進而造成油路、分油機和濾器堵塞;3)兼容性問題,即不同低硫燃料油在混合時產生沉淀的趨勢,由于各地區混合油品的成分差異較大,不僅是不同類型和批次的油品之間會產生不兼容性,即使是同一批次油品也可能發生不兼容,會導致瀝青質沉淀而形成油泥和油渣,將導致過濾器、分油機堵塞,在極端情況下,還會堵塞燃油管道,從而使船舶發生主機停車以及跳電風險。以粘度差異為例,根據船用燃料分析和咨詢服務公司Lloyd‘s Register FOBAS提供的檢測報告,在硫含量都為0.45%的情況下,北美地區低硫燃料油樣品的平均粘度為14.2mPa.s,歐洲地區樣品的粘度為17.2mPa.s,而亞洲地區樣品的粘度高達110.7mPa.s,這很容易引起不兼容風險。由于上述潛在問題及風險,市場對大量新增的低硫燃料油品質存在一定的擔憂情緒。

五、低硫燃料油期貨呼之欲出

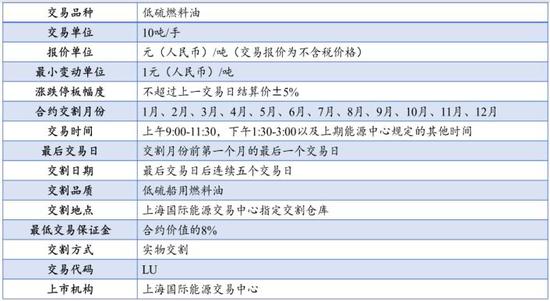

為迎接全球船用燃油低硫化大趨勢,上海期貨交易所計劃于2020年一季度推出低硫燃料油期貨。當前運行的燃料油期貨(SHFEFU)設置了3.5%和0.5%兩種可交割標準,但考慮到國外市場已經在交易高低硫價差,如升貼水難以做到對高低硫價差進行合理定價,因此即將推出的低硫燃料油期貨實際上是將當前FU燃料油期貨中低硫標準分割出來。目前,上期所正在加緊籌備低硫燃料油期貨上市的相關工作,從已透露的信息來看,低硫燃料油期貨將在上海國際能源中心掛牌上市,首個合約是LU2005或是LU2006。質量標準預計將在GB17411基礎上增加粘度、密度下限以及相容性、清潔度、苯乙烯和苯酚的相關規定,最小入庫量為5000噸。低硫燃料油期貨將與SC原油相似,以人民幣計價,實行凈價交易(不含征稅、增值稅等)和保稅交割。同時,低硫燃料油期貨上將有幾大創新點:一是直接引入做市商,打造連續合約;二是拓展社庫區域,開展境外社庫探索;三是浙江自貿區內實現期貨倉單直供業務。對于目前已經在上期所掛牌的保稅380燃料油期貨而言,低硫燃料油期貨的上市并不意味著其馬上會被替代,因為船舶安裝脫硫塔后可以繼續使用高硫燃料油,未來幾年高硫燃料油仍具有一定的消耗量,此外考慮到已經掛牌的FU合約,起碼在2020年國內期貨市場上將會存在高低硫燃料油期貨并行運行的局面。

表2:低硫燃料油期貨合約(草案)

資料來源:上期所,信達期貨研發中心

表3:高低硫燃料油合約對比

資料來源:上期所,信達期貨研發中心

表4:2019年國內煉廠低硫燃料油試生產情況

資料來源:鋼聯能化,信達期貨研發中心

2019年中國保稅船燃需求量約為1200萬噸,為應對全球船用燃料低硫化大趨勢,實現船燃市場上的彎道超車,中石化、中石油、中海油和中化四家企業從年初開始低硫船用燃料油的試生產,并爭取在2020年實現1815萬噸的的低硫燃料油產能。其中,中石化旗下10家煉廠(天津煉化、齊魯石化、青島石化、金陵石化、上海石化、鎮海煉化、茂名石化、湛江東興、海南煉化、中科煉化)規劃了1000萬噸的產能,中石油旗下多家煉廠(遼河石化、大連石化、廣西石化等)擬實現400萬噸的產能,中化旗下泉州石化規劃了55萬噸產能,而中海油旗下惠州煉化規劃了360萬噸產能。目前來看,國內低硫船用燃料油供應格局已較為明朗,但距離真正實現有效供給還阻隔著一個關鍵因素,即一般貿易出口退稅政策。高硫時代的資源中心在新加坡,我國保稅船用燃料油幾乎完全依賴進口,國內煉廠生產的船用燃料油需要交納消費稅(1218元/噸)和增值稅(稅率13%)后才能進入保稅油銷售環節,無法與進口免稅燃料油形成有效競爭。目前,海關總署、海事局、稅務局等多部門正加緊制定相關退稅政策,一旦實施,國內煉廠供應的低硫燃料油將更具經濟優勢,屆時將有更多的國際船舶選擇到中國加注低硫燃料油,中國低硫燃料油期現市場聯動也將更加緊密。

六、預期差博弈下的多重交易機會

2019年,是整個船燃市場大變革的一年,船燃市場各方參與者都在為應對IMO2020限硫令而調整,煉廠主動進行裝置的升級改造,增加輕質原料進料比例并提高二次裝置開工率,船東們開始嘗試加注低硫燃料,貿易商們則積極清理高硫燃料油庫存并增加低硫燃料油的儲備,這一切都表明船燃市場低硫化大趨勢不可逆轉。

表5:分地區船用燃料價格預測(僅供參考)

資料來源:Argus,信達期貨研發中心

目前,市場一直預期高硫燃料油需求將面臨斷崖式下滑,這部分需求量將由低硫燃料油和低硫柴油替代,這使得高硫燃料油似乎難覓底部,而低硫燃料油多頭特征明顯。事實上,高硫燃料油、低硫燃料油以及低硫柴油三者間的價差將決定整個船燃需求如何在三者間進行分配。考慮到船東仍然可以通過脫硫塔繼續使用高硫燃料油,而且過剩的高硫燃料油還可以通過進電廠發電或是進煉廠的延遲焦化等裝置來消化,高硫燃料油需求存在韌性。低硫燃料油方面,全球原油輕質化趨勢降低了煉廠燃料油收率,從量上限制了低硫燃料油產量,同時通過混兌調和得到的低硫燃料油的穩定性和兼容性還差強人意,或導致合規低硫船用燃料油的更加稀缺。此外,我們認為2020原油將呈現偏弱格局,但地緣政治風險仍將對油價形成擾動,進而通過成本傳導至燃料油端。明年一季度低硫燃料油合約上市后,投資者的投資和避險途徑更加豐富。操作上,高硫燃料油價格被打壓至低位后容易因預期偏差出現報復性修復行情,單邊操作難度大,而低硫燃料油具有明顯的多頭屬性,值得重點關注。此外,高低硫燃料油價差、燃料油與瀝青間價差、燃料油與原油間價差也是不錯的套利組合,可以為廣大投資者帶來更多的投資機會。

風險因素:IMO2020限硫政策出現大幅度調整;限硫令監管不力,違規率過高;低硫燃料油出現污染等品質問題。

信達期貨 臧加利 陳敏華

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)