短期油價進入震蕩,長期具備1倍左右溢價空間,這個時間至少到3季度甚至到2022年。

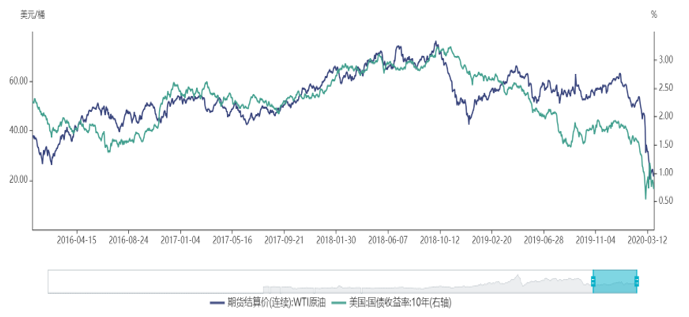

本次3月9日開啟的原油價格戰,注定會在“風云詭秘”的原油市場留下難以磨滅的印記。WTI主力合約從1月初的65.65美元/桶跌到3月底的19.27美元/桶,短短3個月跌幅近70%,下跌幅度超過1980年來歷次短期下跌。

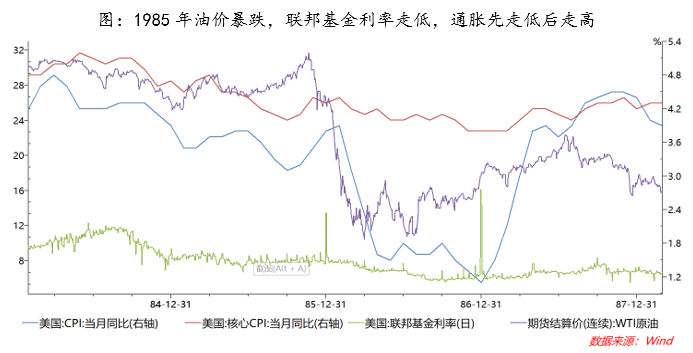

這是一次史無前例震蕩,沒有哪一次的歷史能夠與這次暴跌對應,唯一可能有一點類似的是1985年,彼時沙特應對持續下滑的需求,放棄“限產保價”,采用“低價保額”策略以應對北海與阿拉斯加為代表的非OPEC國家搶奪OPEC市場份額的局面。同時,美國里根總統上臺,整個經濟經歷了從“凱恩斯主義”到“里根經濟學”的轉變,1978年油價暴漲帶來的“滯漲”問題,在里根供給側經濟學努力下,得到抑制。

未來油價的可能在于,供給側美國介入談判,滿足沙特部分要求,同時俄羅斯也能報美國制裁“北溪二號”一箭之仇。供給側核心在于美國必須要做出一定讓步,無論是美國頁巖油被迫退出或者主動拉攏沙特——這也是薩勒曼順利繼承王位需要的。同時,更重要的在于需求側,疫情的控制,以10年期國債為代表的需求恢復,這是油價拐點的決定因素。我們預期,油價拐點短期可能要到2020年3季度,如果控制不順利危機進一步蔓延,油價的復蘇可能要到2022年,當前油價以震蕩為主。

通脹or通縮?

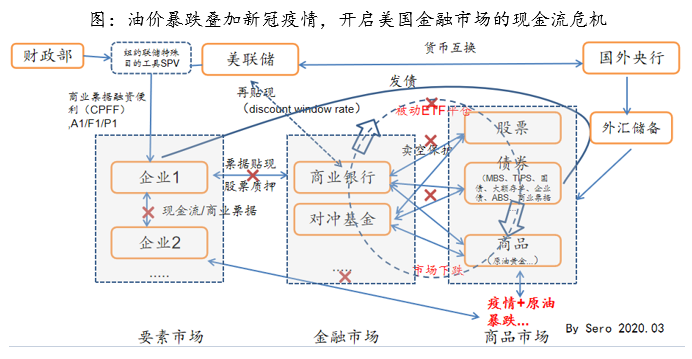

本次油價暴跌疊加疫情蔓延,帶來一系列連鎖問題,筆者做了一個圖:

看起來有點復雜,主要想表達的是現金流是怎么斷裂的,以及美聯儲如何托底。一系列反應可以看到美聯儲無限量寬松救市還是起到效果的。

原油價格下跌是否會持續,決定了通縮的壓力會不會被寬松的貨幣政策對沖掉。筆者傾向認為,短期油價下跌帶來的通縮壓力會被寬松的貨幣政策對沖,而長期油價復蘇可能帶來通脹壓力,這有利于黃金。

美國1985年聯邦基金利率下調,隨著油價1986年反彈,通脹經歷了先走低后走高。

而1985年油價暴跌,更多的原因在于沙特開始價格戰——采用“凈回值計價”,保證銷售商毛利情況下鼓勵銷售商多賣沙特原油,這是導致油價暴跌的導火索。

當年油價暴跌背景還包括:經合組織(OECD)國家經濟衰退導致石油需求減少;能源安全憂慮刺激石油進口國替代能源發展;高油價帶來非OPEC國家的產能擴張;能源使用效益增加。

似曾認識的債務違約

長期低油價的一個不利在于,它會帶來上游企業的債務違約與技術停滯,同時導致出口國債務問題與支出下滑,1982年墨西哥債務違約就是例子。

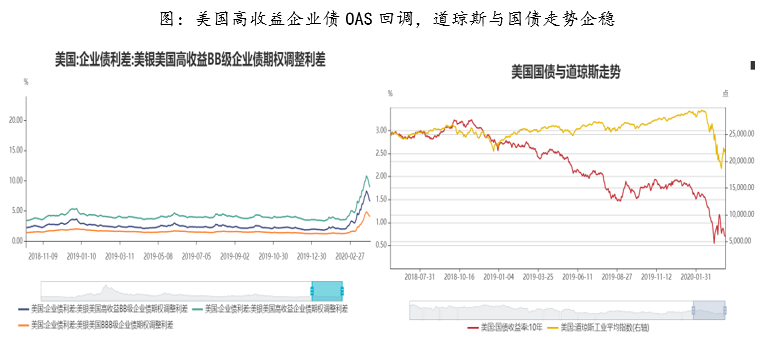

1985年石油企業連續違約的例子同樣發生在現在,到2022年,1600-1700億美元美國能源企業債將陸續到期,低油價將導致這些企業債面臨高違約風險。

美國在1986年應對油價下跌采取行動。當時,石油貿易商出生的副總統喬治·布什在1986年4月拜訪沙特,當時提出的警告是:如果原油價格持續低落,美國國會就會加稅。日本也做出同樣表示,如果油價繼續便宜將效法美國加稅,為財政增加一些額外收入。

當前面臨同樣問題,特朗普連任選票很多落在頁巖油企業所在州——--德克薩斯、佛羅里達和新墨西哥等,而這幾個恰是搖擺州,選票很大程度上會取決于頁巖油行業的穩定。

特朗普已經打出要跟沙特談判的信號。以史為鑒,低油價對美沙俄都不利,沙特當前主要訴求在于如何順利接班,因此需要對內強硬,對外通過油價將美俄拉回談判桌——比如同意薩勒曼順利接班,對沙特進行頁巖氣的技術支持等,換取沙特對油價的讓步。

油價會怎么走?

3月23日美聯儲提供史無前例無限量QE,然而并未穩定市場預期;緊接著3月25日,美聯儲獲得支援——美國參議院通過高達2萬億的財政刺激計劃,政策全方位加碼,顯示美國兩黨在對抗疫情上的政策統一,這樣的立體組合政策,逐漸增加市場信心。

至此,美國貨幣政策與財政政策均已“利劍出鞘”,但市場對于貨幣政策的有效性存在質疑——負利率對經濟的刺激作用將被抵消、財政面對赤字約束、持續的國債上升將損害美元的信譽……這對于中國可能是一次機會,人民幣資產將進一步得到重視,尤其PE在13-14倍的A股。

經濟增長預期將被疫情打斷,恢復可能要到六七月甚至更往后,這個情況下,油價下跌,貨幣寬松的作用不會很快傳導到通脹,如果油價下跌先經歷通縮再到通脹,黃金趨勢性機會可能會到下半年,要進一步看通脹會不會起來,以及TIPS(通脹保值債券)走勢。

中長期低油價對博弈各方都不利,油價向均值回歸是必然,但時間拐點取決于疫情控制與國債收益率的反彈。

另外,美國原油庫存依然能夠持續消化當前低油價。2017年3月美國原油商業庫存達到5.3億桶(EIA數據),當前距離最高5.3億桶還有近0.8億桶的空間。

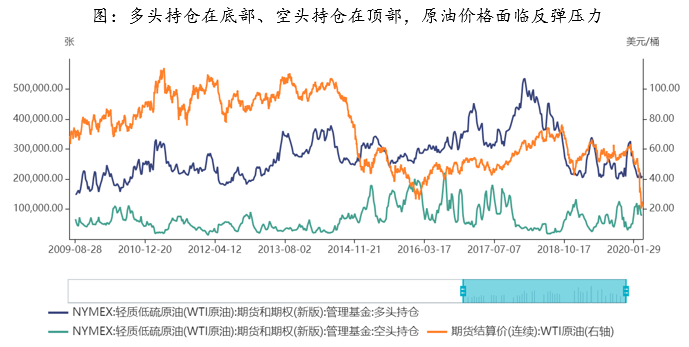

理論上,原油短期有反彈壓力。從期現套利邏輯來看,當前的Contango結構已經超過3美元/桶的月差,賣WTI06合約,買05合約現貨,只要一個月的租船存儲成本小于3美元/桶*200萬桶=600萬美元,理論上能夠獲益,但是當前船租緊張及實際操作問題,會對這樣套利邏輯有限制。

面對疫情在海外擴散,國債收益率依然有向下趨勢,油價短期進入震蕩,油價反彈至少要到三季度,看疫情是否得到控制,生產恢復。

責任編輯:張瑤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)