【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

來源:撲克投資家

摘要:2018年原油需求平穩回升,暫無新能源替代沖擊。

資本開支減少,原油供給增幅有限,2018年供需大抵平衡。

OPEC及非OPEC(美國除外)或成為原油供給端的不變量。

資本開支收縮疊加技術瓶頸,美國頁巖油供給增速有望放緩。

2018年國際原油或實現供需平衡

頁巖油盈虧平衡成本回升。

2018年WTI原油價格中樞或上移至55-60美元/桶。

我們在報告《原油利空出盡了嗎?》(2017年6月11日)中指出2017年WTI原油價格的合理底部區間為40-45美元/桶,邏輯在于OPEC(石油輸出國組織)和非OPEC國家聯合減產以及全球經濟企穩的背景下,頁巖油盈虧成本決定油價的底部區間。

目前Brent原油價格已經顯著超過60美元/桶,WTI原油價格也達到58美元/桶;截至11月24日,Brent原油和WTI原油年內均值分別為53.8美元/桶和49.3美元/桶,今年內各自運行區間分別為44.82-64.27美元/桶以及42.53-58.95美元/桶。WTI原油價格的走勢已經完美印證我們6月報告的觀點。

往后看,2018年原油價格仍將受到三個因素影響:需求、供給和頁巖油成本。我們認為明年全球經濟增速有望略快于今年,且無新能源替代沖擊,需求大概率平穩回升;OPEC與非OPEC減產至少延長至2018年底,資本開支約束美國原油供給增速放緩,供給突增風險有限;技術瓶頸、油服及人力成本回升將推動頁巖油盈虧平衡成本由不足40美元/桶抬升至50美元/桶附近,未來2年甚至有望接近60美元/桶。綜上所述,2018年WTI原油價格中樞或由今年的略低于50美元/桶上升至55-60美元/桶,也即:同比有望上升10%-20%。

2018年原油需求平穩回升,暫無新能源替代沖擊

我們在報告《重申看好2018年的日元和黃金》(2017年11月21日)中指出,2018年全球經濟仍將保持高景氣度,包括四點理由:第一、全球朱格拉周期仍處上升階段;第二、低實際利率水平將進一步助推歐美日私人部門加杠桿;第三、2018年歐美日處于新政紅利期,利于經濟增長;第四、中美貿易關系改善,全球貿易環境仍處于良性階段。邏輯不再贅述,但基于上述理由,2018年歐美日整體經濟有望持平甚至超過2017年增速,預計2017年歐美日實際GDP同比分別為2.3%、2.2%和1.5%,2018年或分別為2.2%、2.5%和1.6%。此外,2018年中國經濟增長大概率仍高于6.5%。

基于對2018年中美歐日經濟增速的看法以及四大經濟體對全球貿易(表1)乃至經濟的拉動率,我們認為2018年全球經濟增長大致持平甚至略超今年。IMF對于今明兩年全球經濟增速預期分別為3.6%和3.7%[1]。

此外,根據美國能源署(EIA)的預測,2018年美國液態能源消費占比將略高于2017年,參照美國來看2018年全球液態能源消費占比大概率也較為穩定。結合圖6,預計2018年全球原油消費增長約2%。今年前三季度,全球原油消費增速為1.9%,若全球仍保持該水平,2018年原油需求量或達到約10016萬桶/天。

資本開支減少,原油供給增幅有限,供需大抵平衡

資本開支減少,原油供給增幅有限,供需大抵平衡金融危機以來,國際原油價格走勢分為四個階段:2009年-2011年1H大幅走高,對應著全球經濟底部回升以及主要經濟體的寬貨幣政策;2011年2H-2014年1H高位震蕩,對應著頁巖油技術的成長以及中國經濟降速;2014年2H-2016年1Q急速下行,對應著頁巖油供給增加以及OPEC為防止市場份額被侵蝕實施的增產措施;2016年2Q至今企穩回升,對應著全球經濟企穩、OPEC減產以及美國頁巖油供給收縮等因素提振。可見,過去幾年當中,原油價格的主要驅動力除了需求和流動性之外,供給也相當關鍵,美國頁巖油更是供給端的主要變量。

往后看,我們認為2018年供給端將呈現三個特征:一是OPEC和非OPEC已經成為原油市場供給的不變量;二是美國原油供給雖仍在增長,但邊際增速或明顯放緩;三是美國頁巖油產區出油效率或接近瓶頸,隨著供給增加,頁巖油盈虧平衡成本或將大幅抬升。綜上所述,2018年WTI原油價格中樞或升至55-60美元/桶區間,同比抬升10-20%。

OPEC及非OPEC(美國除外)或成為原油供給端的不變量

2016年11月30日,石油輸出國組織(OPEC) 達成減產協議,承諾將日產量上限削減至3250萬桶。同年12月10日俄羅斯等11個非OPEC產油國[2]也同意每日減產55.8萬桶原油產量,其中俄羅斯承擔30萬桶/日的減產任務。今年OPEC及非OPEC產油國(仍指上述國家,不含美國)兩次延長減產協議,目前看2018年年底前OPEC及非OPEC或仍保持目前的供給目標。

就減產執行力來看,安哥拉、伊拉克、阿聯酋、俄羅斯等國減產確實并未達標,但從OPEC及俄羅斯的完全盈虧平衡成本評估,目前的原油價格還不足以引發增產熱情,此外美國能源署(EIA)估計的2018年OPEC剩余產能也處于2006年以來的較低水平。整體而言,2018年國際原油市場中OPEC和除美國以外的非OPEC產油國大概率屬于供給端的不變因素(變動幅度較小)。

資本開支收縮疊加技術瓶頸,美國頁巖油供給增速有望放緩

資本開支收縮疊加技術瓶頸,美國頁巖油供給增速有望放緩2011年-2015年美國原油產量增長了72%,僅從數據直觀看美國原油的增量貢獻均來自頁巖油。根據EIA估算,2011-2015年間(2015年與2010年產量差值)美國頁巖油增產為345萬桶/天。美國頁巖油產業的快速發展至少存在兩個支撐點:巨大的資本開支和成熟的開采技術。目前這兩個因素都不再支持美國頁巖油放量增產,換言之,來自頁巖油方面的供給壓力有望在明后年進一步緩解。

美國能源企業資本開支大幅收縮,原油供給邊際增速放緩。圖16所示,美國能源企業資本開支基本屬于油價(同比)的滯后指標,WIND及彭博數據顯示2011年原油價格觸頂后美國能源上市公司資本開支增速便開始下行;2014年7月國際原油價格暴跌后,美國能源企業資本開支增速轉負。資本開支的收縮直接導致美國原油完井數回升速率放緩,并推動已打井但未完成鉆井數(相當于爛尾工程)屢創新高。

一般而言,傳統油田的建設周期大約5年,頁巖油從探勘到采油也需2年左右。此外,美聯儲2016年初的報告披露了巴肯地區頁巖油鉆井出油衰減期,鉆井出油效率最高的時間是在完井后的3-4個月左右,隨后出油效率快速下滑,兩年后出油效率降至效率峰值的25-30%左右。我們推測這一結果具有普遍代表性,進而美國能源企業一旦不增加資本開支,2年后頁巖油產量就有可能下滑。

事實上,2013-2014年美國能源企業的資本開支增速明顯放緩,2015-2016年更轉為負值。因此2016年美國頁巖油產量出現下滑,且根據EIA的預估2017年美國原油供給仍保持回落態勢。

油價回升是否將帶來增產風險?技術瓶頸或將推升成本,增產風險有限。去年價格回升以來,自2016年四季度能源企業資本開支出現環比回升,因此EIA估算2018-2019年美國原油供給將小幅回升。此外,最近兩年美國主要產區頁巖油盈虧平衡成本大幅下滑(2013年約為80美元/桶,2016年已降至不足40美元/桶),目前WTI原油價格已經超過55美元/桶,是否意味著未來能源企業將顯著增加資本開支,并導致國際原油市場重新出現供給過剩局面?我們認為答案是否定的,理由是美國頁巖油已經進入技術瓶頸期。

圖24-30為美國7個頁巖油主要產區的原油鉆機數以及單個鉆機出油量(后簡稱為單產率)。EIA數據顯示,2011年-2016年上半年幾乎所有產區的單產率都在快速攀升,結合圖21可知,技術進步推動單產率提升是美國頁巖油盈虧平衡成本回落的主因之一。但2016年下半年開始,特別是今年以來除巴肯和阿巴拉契亞外的美國頁巖油產區的單產率都在明顯回落,即便是阿巴拉契亞和巴肯的單產率看似也難繼續上升。這表明未來美國頁巖油現金成本(或生產成本)大概率走高:一來美國頁巖油技術可能已經進入瓶頸期;二來2011-2016年美國頁巖油生產或仍主要集中于富油區,若加速增產則頁巖油生產區域將延伸至貧油區,同樣會導致單產率下滑。

此外,在頁巖油技術進步推動生產成本下移的過程中,人工、油服等(半)可變成本也被大幅壓縮。以人工成本為例,美國采礦業時薪增速基本與原油價格保持一致,只要未來仍處于技術和增產瓶頸期,原油相關的(半)可變成本就有望繼續回升,這又將反向約束能源企業的資本開支熱情。因此,我們認為技術瓶頸或將推升成本,美國頁巖油增產風險有限。

EIA預估,今明兩年全球原油產量分別為9804萬桶/天、10016萬桶/天,與前文估算的需求基本一致,換言之,2018年全球原油供需大抵平衡。

2018年WTI原油價格中樞或上移至55-60美元/桶

2018年WTI原油價格中樞或上移至55-60美元/桶2017年二季度我們曾發兩份報告《原油價格的約束機制》及《原油利空出盡了嗎?》指出,今年WTI原油價格的合理底部區間40-45美元/桶,主因是這一區間仍低于OPEC及俄羅斯的盈虧平衡成本,但剛好略高于美國頁巖油的盈虧平衡成本。換言之,供需大致平衡的前提下,原油價格將受到低成本地區的盈虧平衡成本支撐。基于前文,我們認為這一邏輯在2018年仍然適用。

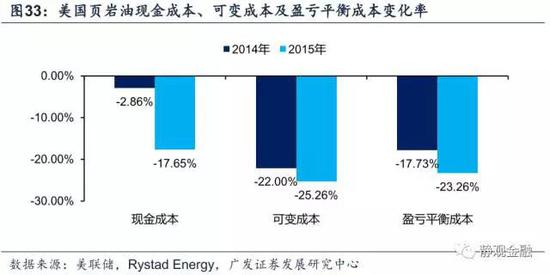

我們根據美聯儲研究報告[5]給出的美國頁巖油現金成本(包括生產成本、財務費用和稅收)以及圖23中的盈虧平衡成本推算了美國頁巖油現金成本、可變成本和盈虧平衡成本在2014、2015年的變化率。結果大致說明可變成本對美國頁巖油盈虧平衡成本回落的貢獻率明顯高于現金成本,反向思維,一旦現金成本(技術貢獻)企穩甚至略有回升,可變成本也將以更大的彈性回升。

圖23所示,2016年美國頁巖油盈虧平衡成本集中在29-39美元/桶區間,鑒于技術瓶頸、全球經濟企穩推動可變成本回升等因素,我們認為2017年美國頁巖油盈虧平衡成本均值大概率已經回升至40美元/桶上方。依據前文,若2018年全球經濟增速有望持平甚至略高于今年,且原油供需基本平衡,可變成本或將迎來更大的向上彈性,預計2018年頁巖油盈虧平衡成本有望回升至50美元/桶。由此,2018年WTI原油價格低點或將上移至50美元/桶附近,同增約15%;若價格中樞漲幅近似,則2018年WTI原油價格中樞或上移至55-60美元/桶區間(截至11月24日,今年的WTI原油價格中樞為49.3美元/桶)。

責任編輯:羅思楊

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)