中金:公募基金2019年二季報回顧—“非典型”抱團

來源:中金點睛 王漢鋒 李求索

二季度主動偏股型基金繼續大幅加倉白馬藍籌,持倉變化基本符合此前市場的預期。事實上在二季報尚未出爐之前,投資者已在普遍關注主動型基金集中“抱團”現象對市場及風格的影響。我們中長期繼續看好受益于產業升級與消費升級的龍頭公司,短線來看這批公司由于估值不低、預期較滿,不一定有較好的短期超額收益,操作上建議逢低吸納。

公募基金2019年二季報回顧:“非典型”抱團

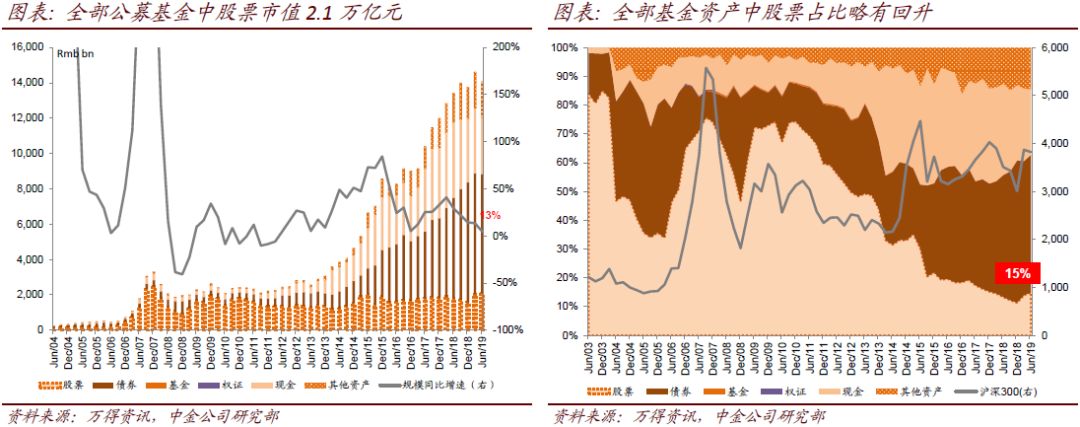

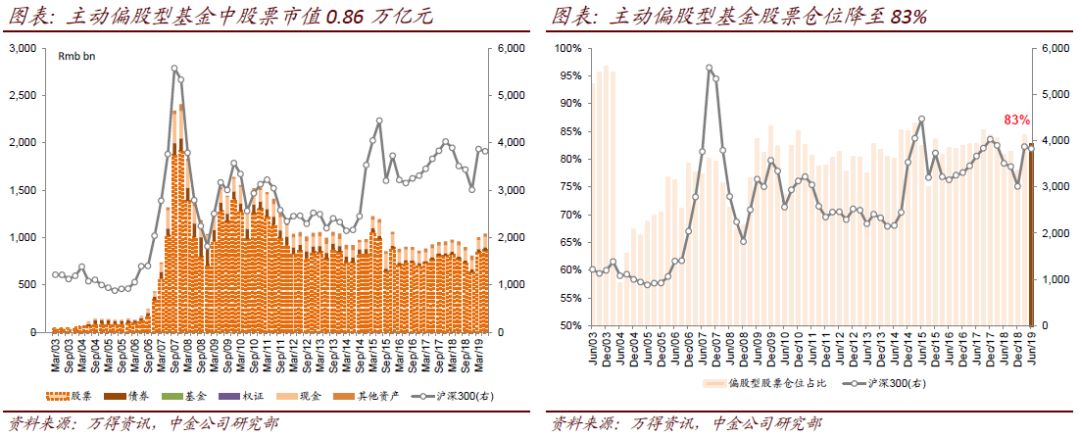

主動偏股型基金倉位二季度有所下滑但幅度不大,全部公募基金中股票類資產占比持平略升。受國內政策基調微調、經貿不確定性再度提升影響,二季度A股表現相對平淡,上證綜指和滬深300單季均為低個位數下跌。主動偏股型基金倉位也從一季度末的84%略降至83%。全部公募基金中股票市值升至2.1萬億元,在公募基金總資產占比持平略升。相比之下貨幣類資產受收益率下行影響在總資產中的占比持續下滑。

如何看待白馬藍籌股的進一步大幅加倉?

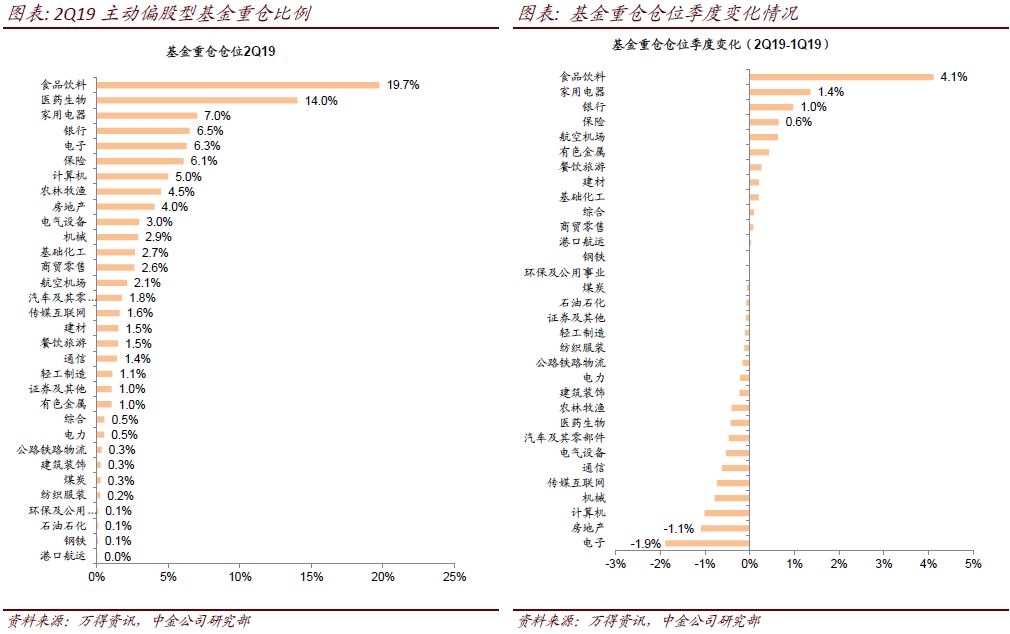

公募基金二季報已經在上周末全部披露結束,二季度主動偏股型基金(普通股票型+偏股混合型)繼續大幅加倉白馬藍籌,持倉變化基本符合此前市場的預期。事實上在二季報尚未出爐之前,投資者已在普遍關注主動型基金集中“抱團”現象對市場及風格的影響。具體來看:

1)食品飲料重倉倉位已經創下有數據以來的歷史新高。食品飲料二季度重倉倉位相比一季度大幅提升4個百分點至19.7%,已經突破了其2006年和2012年的高點,創下有數據以來的歷史新高。其中貴州茅臺和五糧液在二季度的基金增持家數分別高達174家和149家,分列二季度主動偏股型產品增持家數的第一位和第三位。伊利、瀘州老窖等二季度也有明顯的基金增持。

2)家電、保險的龍頭公司也有明顯加倉。家電板塊重倉倉位繼續反彈,目前已經再度接近歷史高位(2018年中),格力電器和美的集團二季度均有119家主動偏股型基金增持。保險板塊分化明顯,中國平安二季度有163家主動偏股型基金增持,新華和人壽則略有減持。

3)單季度有5家公司增持家數超過百家,而且是在此前持倉家數已然不低的背景下。上文提到的5家增持過百家的公司中,有3家(中國平安、茅臺、五糧液)已經位于上個季度主動偏股型基金持倉前5名之列。以公募基金披露的季度持倉來看,A股市場此前尚未出現過5家公司增持均過百家的現象,此前最為接近的是2014年第四季度,在貨幣政策寬松信號明確背景下兩家公司(中國平安、保利地產)增持家數過百。這個現象的出現也是近期不少投資者從持倉“抱團”的角度來看待A股部分白馬藍籌公司(與外資持股比例較高公司也有較高的重合度)表現持續好于大盤的原因。

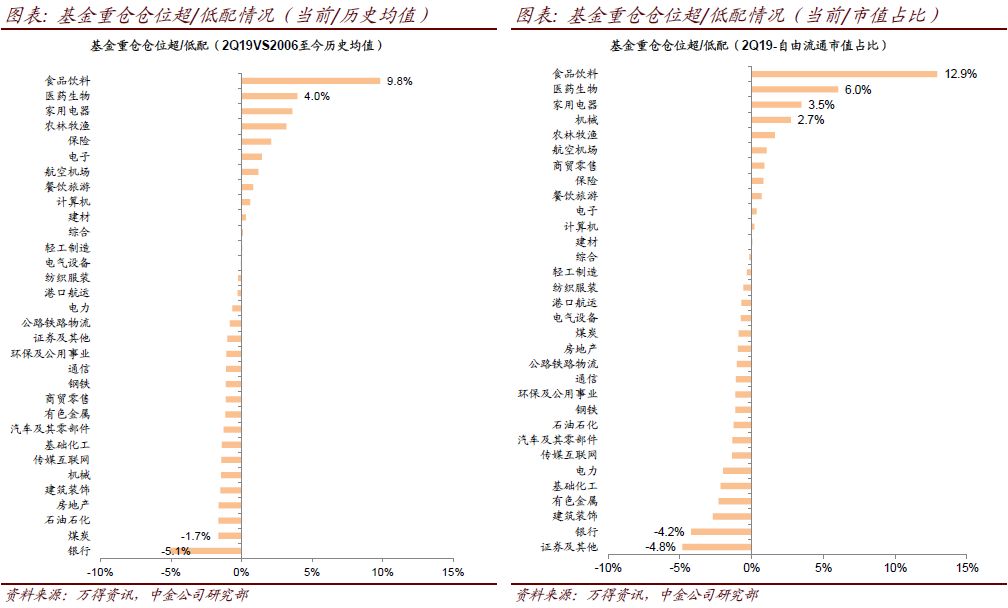

我們認為僅從“抱團”表象看當前機構持股較為集中的現象可能并不全面:a)本次被“抱團”的個股拉長時間軸來看多數也是A股長期表現最好一批個股。且從收益分解來看主要依靠盈利貢獻而非估值擴張;b)中國經濟基本面結構轉型、新老分化,以及A股投資者結構近年持續的機構化、國際化為這些白馬藍籌公司提供了基本面和資金面的支撐,雖然短線由于估值不低、預期較滿,不一定依然有較好的超額收益,但從中長期來看這種趨勢可能會繼續延續。

市場展望及操作建議:業績期重點關注業績,中長期繼續看好受益于產業升級與消費升級的龍頭公司,逢低吸納

業績期重點關注上半年業績。我們中長期繼續看好受益于產業升級與消費升級的龍頭公司,短線來看這批公司由于估值不低、預期較滿,不一定有較好的短期超額收益,操作上建議逢低吸納。可以適當關注目前估值依然不高或偏低、市場持倉不高、預期較低但下半年可能有正面催化劑的板塊,包括農業、汽車及零部件、科技硬件等。部分周期性板塊短線業績也有超預期現象,估值也不高,股價可能短線有反彈空間,如地產,但股價表現是否可持續則需要觀察。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)