個人養老投資新時代,40家養老目標基金PK,你會選擇哪一家?【尋2019基金業引領者】

來源:REITs行業研究

文丨Ellie

來源丨PropTech研習社

? 原標題《外資PE抄底北上廣深:90天花300億買了8起商辦寫字樓》

1外資PE抄底北上廣深

夸張點說,中資再不出手,北上廣深的商辦寫字樓要被外資PE買完了。

光是2019開年這3個月,以國際私募巨頭黑石為首的買家,就已經撒出了200億收樓。

黑石先是以4.8億美元收購了美國商業地產巨頭塔博曼旗下西安、鄭州和韓國三家購物中心50%股權;又以70.23億港元回購海航地產開發子公司香港國際建投69.54%股份;最近又爆出擬以15億美元收購上海長泰廣場。

不光黑石在買買買,凱德、基匯資本也是主流買家,上海浦發大廈、上海MixC萬象城等幾棟甲級寫字樓就剛被他們收入麾下。

外資PE入華收樓,大有豪華買手狂“撒幣”的姿態。

截至2019年3月27日,外資機構在中國內地的大宗房產交易已達到8起,累計交易金額超過300億元。其中光黑石一家機構出手就接近200億元,占總交易金額的六成以上。

為什么國內外玩家都在這個時間點進場“抄底”?

“國內大的環境是從增量市場轉入存量市場,住宅如此,商業地產更是如此。在一線城市核心地段已經沒有地了,很多老的樓的樓齡也比較長,由于方方面面的原因運營效率并不高。但這些存量資產本身是有巨大價值的,所以我們會使用基金的邏輯去進行收購,通過基金化的運作方式未來去退出。”遠洋資本副總經理、不動產投資業務董事總經理周岳告訴PropTech研習社。

外資入華抄底,跟內地房地產市場進入存量這個大背景離不開。但實際上,外資入華抄底商辦寫字樓不是最近的事。

早從2004年,國內商業地產就開始被整合并購。2005年達到高峰,并購案逾10起,上海廣場、上海世貿大廈等地標性建筑均于2005年被摩根士丹利收入麾下。

只是,好景不長,2006年起,政府出臺了一系列“限制外資炒房”規定,被收購物業數量直線下降。

不過,十年之后, “限外令”在2015年正式松綁,外資對境內物業的收購數量又開始呈現上升的趨勢。到了2018年,外資并購已經出現了顯著的升溫。

政策回暖之后,外資聞風而來。

2最全盤點? ?

限外令松綁,頂級外資PE跑步進場

戴德梁行的數據顯示,2018年中國內地商業地產總投資額達2960億元,外資占總交易額的32%。

其中,外資機構參與北京大宗物業收購金額達到了169億元,占北京大宗物業總成交的三成;外資機構參與上海大宗物業收購金額達到了640億元,占上海大宗物業總成交的六成。

對國內商業地產“蠢蠢欲動”的外資機構并不止黑石一家。

據不完全統計,截至2019年3月27日,已有16家外資機構參與“抄底”內地商辦樓宇。這些外資機構除了世界頂級投行黑石集團,還包括凱德、領展、騰飛、基匯資本等知名地產投資基金。

下圖為近年來主流外資機構參與的中國內地大宗物業交易情況:?

(點擊查看大圖)

通過梳理上述項目,我們發現——

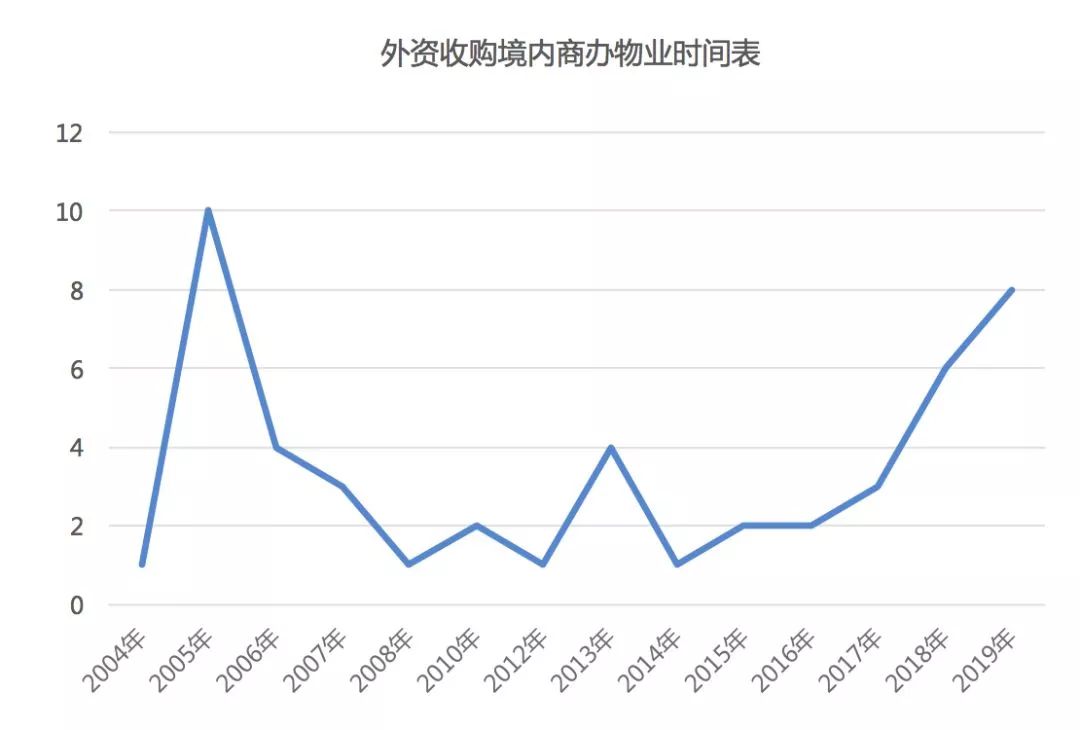

外資機構對國內商業地產的收購始于2004年,主要集中在一二線城市的核心地段,被收購的資產標的涵蓋寫字樓、購物中心以及綜合體,其中有35%的標的已經實現退出。

(圖為外資收購境內物業時間表)

(1)從被收購標的的時間分布來看,國內商業地產兼并收購始于2004年,在2005年達到高峰,并購案逾10起,上海廣場、上海世貿大廈等地標性建筑均于2005年被摩根士丹利收入麾下。

2006年起,政府出臺了一系列“限制外資炒房”規定,被收購物業數量直線下降。2015年,隨著“限外令”的正式松綁,外資對境內物業的收購數量又開始呈現上升的趨勢。2019年至今,外資在境內收購的商業地產已達8宗。?

(圖為外資布局地域分布)

(2)從地域分布來看,被收購物業主要集中在北上廣深這四大一線城市,占比接近9成。上海被收購的物業宗數最多,高達29起,占據半壁江山。北京被收購標的數位列第二,這與北京“五環內禁止新建酒店、寫字樓”的指導政策密不可分。?

(圖為物業類型)

(3)從被收購標的的屬性來看,寫字樓和購物中心難分伯仲,均在外資最喜歡“樓型”之列。綜合體是寫字樓和購物中心的組合,后期經營管理難度較大,在最近幾年才開始被外資追捧。?

復盤外資在上海收購的29個項目,PropTech研習社發現,寫字樓、購物中心和綜合體分別占據18席、7席和4席。不難發現,上海的寫字樓是最受外資青睞的投資標的,占據整個交易市場1/3以上的份額。

(圖為被收購物業金額)

(4)從并購金額來看,有一半的標的并購金額是在20億元以下,有8成以上的標的并購金額是在50億元以下,只有極少數標的并購金額超過70億元。

其中,并購金額最高的交易當屬凱德集團聯合新加坡政府投資公司以127.86億元收購上海雙子塔星港國際中心。成交金額第二第三的標的都被黑石收入囊中,其中黑石集團分別以15億美金和12億美元收購上海長泰廣場以及上海怡豐城。

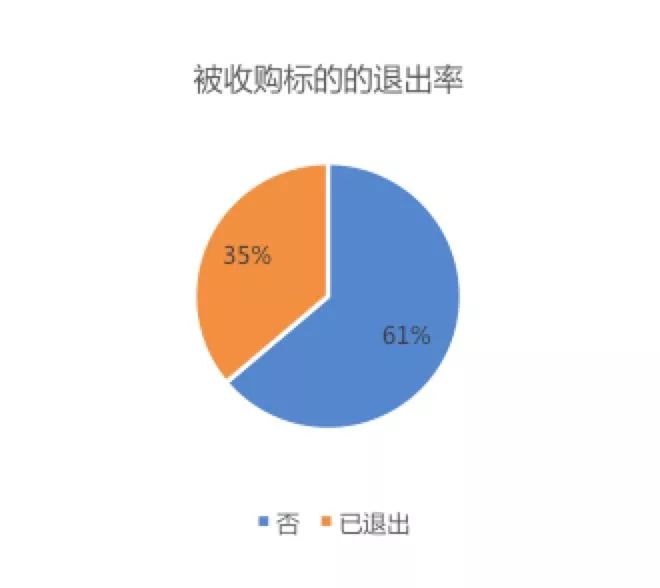

(圖為退出情況)

(5)從被收購標的的退出情況來看,有17個標的已經實現退出,占比達35%。其中,17個標的中有13個位于上海,2個位于北京,廣州、深圳各占一席。上海被收購的物業宗數最多,上海的平均退出率也遙遙領先,29起交易中有近一半的項目已經實現退出。

(圖為物業易主情況)?

(6)上海地區的部分物業易主頻率非常高,如上海的高騰大廈和上海廣場。尤其是高騰大廈,每位買家的平均持有期限只有三年。

PE收樓的賺錢邏輯——以黑石為例

外資大有跑步進場的趨勢,外資PE如此動作,難道說這買樓是門好生意?作為持有物業的內資是否可以順勢退出?

遠洋資本副總經理、不動產投資業務董事總經理周岳告訴PropTech研習社,“當遇到難得的窗口期,如外資都在抄底商業地產,我們也會選擇提前退出,但不會一次性退出。遠洋資本實行長期策略,每年都會有新的收購,每年也會有新的退出。”

那么不同項目類型的投資回報率如何呢?

周岳將交易型不動產的投資策略分了四類——核心型、核心增益型、增值型和機會型。

核心型關注地段、現金流良好的資產,但這類項目收益率偏低,IRR約為 8%-10%。

核心增益型關注有一定提升空間的資產,通過租賃的提升來提高項目的租金收入,IRR約為10%-12%。

增值型通過改造來幫助資產賦能,對資產會進行一些大體量改造,IRR約為12%-15%。

偏機會型主要關注不良資產的投資,IRR一般在18%以上。

那么PE收樓這門生意到底該怎么玩才能賺錢?

無疑,黑石是這方面的鼻祖,它也是在這門生意上面賺得最盆滿缽滿的頂級PE之一。

作為全球房地產PE資金規模top4的黑石,成立于1985年,是全球最大另類資產管理公司之一。黑石集團的業務由私募股權、房地產、信貸、對沖基金以及財務顧問五部分組成。

截至2018年年底,黑石集團管理資產規模已達4722億美元,其中,房地產基金的資產規模約1362億美元,超過私募股權和信貸業務,成為黑石集團管理規模最大的業務。

圖:2018年黑石四大業務板塊資產管理規模(來源:黑石年報)

黑石集團的房地產投資業務始于1991年,目前已管理12只機會型地產基金、1只核心增益型地產基金以及4個不動產債權投資平臺,投資標的集中于住宅、寫字樓、酒店、倉儲中心以及房產公司股權等。

黑石對亞洲等新興金融市場的投資是在2008年金融危機后。

2008年,黑石以10億元收購上海Channel1購物中心,這是黑石在中國內地收購的第一個商業地產項目。2011年,在持有該物業三年后,黑石以14.6億元成功將其脫手,套現約4億元,在持有該物業的三年時間內,黑石將其出租率提高至90%以上。

圖:經改造后的channel1購物中心

前腳剛甩賣完Channel1購物中心,后腳就殺出“回馬槍”。2012年,黑石聯合臺灣頂新集團以23億元收購華敏帝豪大廈寫字樓部分。據悉,該大廈位于上海市中心,寫字樓的出讓面積為4.75萬平方米,單位成交均價約為4.84萬元/平方米,遠低于6萬元/平方米的對外的報價。

2013年,黑石斥資4億美金收購深國投商用置業集團(后更名為“印力集團”)40%股權,2016年,萬科全資收購印力集團,黑石繼而退出。

最近兩年,黑石在亞洲市場尤其是中國逐步加快了投資速度,而且一改以往收購“爛尾樓”的做派,更傾向于大都市的中心地帶的購物中心和寫字樓。

在2018年,黑石集團以12億美元(約合82.75億人民幣)收購新加坡豐樹集團在上海的商業項目上海怡豐城及其相鄰辦公大樓。據豐樹官網披露,上海怡豐城是豐樹在中國單體投資額最大的項目,總投資約50億人民幣,2017年5月正式開業。

圖:上海怡豐城?

而在剛剛過去的2月份,黑石集團以4.8億美元收購美國塔博曼旗下西安、鄭州和韓國三家購物中心50%股權。其中,西安和鄭州熙地港購物中心均位于城市CBD商務核心區,2018年度銷售金額均在10億元以上。

在投資策略上,黑石一直信奉 “Buy- Fix- Sell”的投資理念,即收購價值低估的物業,通過資產管理提升物業價值,然后出售退出。黑石最出名的案例當屬收購希爾頓酒店,從收購到徹底退出,黑石在11年間獲利140億美元。

圖:黑石旗下基金的投資回報率(來源:黑石年報)

在投資回報率方面,根據黑石最新一期財報,BREP歐洲Ⅴ期基金毛內部收益率(GIRR)高達29%,凈內部收益率(NIRR) 達18%,BREP全球Ⅱ期基金毛內部收益率(GIRR) 也能達到9%,凈內部收益率(NIRR)達8%。

看來,PE收樓還真是門好生意。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)