來源:中國貨幣市場

內容提要

目前,金融市場上衡量人民幣匯率預期的指標主要有三個,分別是在岸與離岸價差(CNY-CNH)、風險逆轉期權以及人民幣NDF。三種指標從不同角度刻畫了投資者的預期。三者有時候趨向一致,有時候也會呈現一定的分化,該文逐一驗證上述情緒指標的有效性。綜合來看,CNY-CNH價差的準確性相對更高。

一、外匯市場上有哪些市場情緒指標?

目前,金融市場上衡量人民幣匯率預期的指標主要有三個,分別是在岸與離岸價差(CNY-CNH)、風險逆轉期權以及人民幣NDF。

在岸與離岸價差的廣泛存在主要是由市場分割、匯率形成機制差異以及參與者結構不同所致。如參與者結構方面,在岸市場參與主體為各大銀行,其他金融機構及滿足一定條件的非金融機構也可以入場,以時需盤為主。離岸市場主要面向國際投資者,由于交易環境相對寬松,以交易盤為主,因而對個別數據和時間更加敏感。通過分析在岸與離岸價差,可以觀察到境內外投資者的定價偏差,從而反映不同市場的預期。

風險逆轉期權(RR)指的是買入/賣出一個價外看漲期權的同時賣出/買入一個價外看跌期權,它的價格表現為價外看漲期權和價外看跌期權的隱含波動率之差。這兩個期權擁有相同的標的物、起息日、到期日以及Delta值。通過比較二者隱含波動率之差可以發現某一期限的看漲/看跌期權更受投資者推崇,從中得到投資者的預期。譬如當美元兌人民幣風險逆轉期權為正時,波動率微笑曲線向右偏斜,看跌人民幣期權更受偏愛,表明更多的外匯市場投資者認為人民幣未來會貶值。

NDF是指無本金交割遠期外匯(Non-Delivery Forward),合約到期時只需將約定匯率與實際匯率差額進行交割清算,一般以美元作為結算貨幣,無需對NDF的本金,即受限制的貨幣進行交割,適用于那些實行外匯管制國家和地區的貨幣。NDF本身就是一種遠期交易,內含對未來利率和匯率的預期,常用于衡量海外市場對人民幣升值或貶值的預期,其中又以一年期NDF最為常用。通常NDF(1Y)-CNH數值>0且正值趨勢增大,代表人民幣匯率貶值情緒上升,反之則代表貶值情緒下降。當中美利差過大時,NDF(1Y)-CNH通常會高估人民幣匯率的貶值預期。

二、三種指標表現一致嗎?

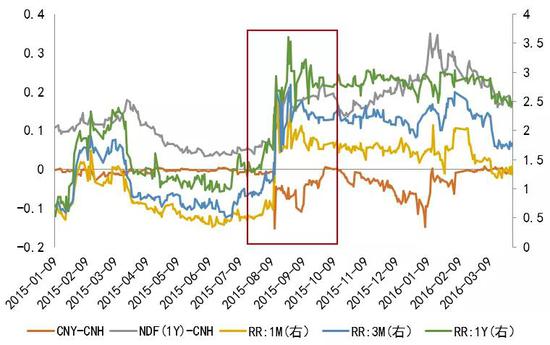

應該說三種預期指標從不同角度刻畫了投資者的預期。通過觀察歷史上的走向,筆者發現三者有時候趨向一致。如圖1所示,“8.11”改革引起的軒然大波在各個市場都有明顯反應,風險逆轉期權(RR)和NDF指標均呈直線上升,而CNY-CNH價差快速拉大,三種指標都表達了很強的貶值預期。

圖1 8.11期間三種情緒指標表現一致

數據來源:彭博資訊、南華研究

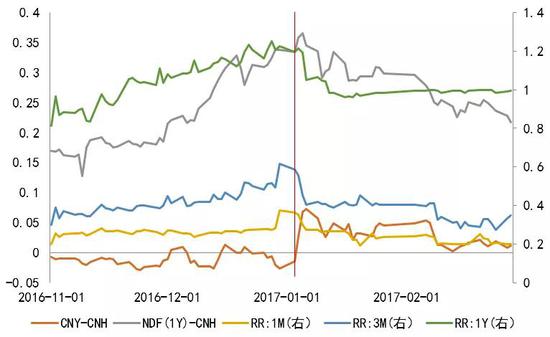

然而,有時候三者也會呈現一定的分化,甚至表達全然不同的態度。2016年下半年,由于美元指數大漲,人民幣匯率市場整體貶值預期較濃,從圖2可以看到,臨近年末風險逆轉期權和NDF所體現的貶值預期愈發濃厚,CNY-CNH則表現相對平穩。進入2017年后,人民幣市場風向一轉,市場情緒也出現了變化,短期限的風險逆轉期權(包括1M和3M)開始回落,同時CNY-CNH價差逐漸回正,預示人民幣匯率逐漸轉向升值方向,然而長期限的風險逆轉期權(1Y)和NDF并沒有及時掉頭,特別是NDF,一開始還創了短期新高。

圖2 2017年年初,三種情緒指標走勢出現分化

數據來源:彭博資訊、南華研究

三、情緒指標的有效性分析

通過上述分析,我們了解到不同的情緒指標可能揭示的市場預期并不一致。假設市場預期可以引領市場未來的走勢,那么如何判斷哪個指標更加精準呢?接下來,筆者逐一驗證上述情緒指標的有效性。

筆者通過實證來判斷三種情緒指標所代表的升貶值預期是否能引領一個星期后的走勢。具體方法上,以1個交易日為觀察期,即該交易日的升貶值預期能否得到后一個星期走勢的驗證。與此同時,筆者還對升值預期和貶值預期進行分組討論,目的是考察情緒指標對人民幣匯率的引領更多體現在升值預期時期還是貶值預期時期。由于從歷史上看,情緒指標變化范圍很廣,考慮到某些小的變化可能只是無序擾動的結果,情緒指標數值只有達到一定程度才能代表市場形成了特定預期,因此筆者根據三種指標的特性,采用了不同的標準線。對于CNY-CNH價差,設置了3個分位數作為標準線,分別是30%、50%和70%。對于風險逆轉期權和NDF,以均值±不同倍數標準差作為劃分,高于上限或低于下限的日期才進入觀察的范圍,此處采用的倍數有0.5、0.8、1和1.2(僅NDF有)。

數據樣本選擇上,CNY-CNH價差選取下午4:30在岸與離岸美元兌人民幣價格,來源為彭博資訊。風險逆轉期權數據選取1W、1M和3M三個期限的數據,來源也是彭博資訊。NDF選取1年期的數據,來源均為Wind資訊。所有指標的觀察區間均為2015年8月11日至2020年7月15日,中間剔除任一市場缺乏交易價格的日子。

需要說明的是,市場情緒只是反映當前市場的升貶值預期,對后續匯率走勢的引導作用相對有限,匯率長期走勢由基本面決定,投資者情緒僅在短期基本面沒有變化的情況下對市場價格產生一定的短期擾動。

1. CNY-CNH

CNY-CNH價差作為情緒指標的原理在于兩個市場的分割。通常而言,CNH的波動會靈活一些。由圖3可知,當價差顯著為負時,人民幣匯率呈現貶值趨勢,而當價差顯著為正時,人民幣匯率則多處于升值狀態。

圖3 CNY-CNH價差與人民幣匯率走勢

數據來源:彭博資訊、Wind資訊、南華研究

根據實證分析結果,可得出以下結論:

第一,由價差(CNY-CNH)預示的升貶值預期一定程度上可以引導5個交易日后的走勢。在價差達到70%分位數,即110.7時,5個交易日后的人民幣匯率升值或者貶值的概率為64.5%。

第二,由價差(CNY-CNH)預示的貶值預期較升值預期更加有效。進一步分析可知,在貶值預期下,即CNY-CNH小于0時,一個星期后人民幣匯率貶值的概率為60.3%(50%分位數)、73.6%(70%分位數)。而在升值預期下,即CNY-CNH大于0時,人民幣匯率升值概率不明顯。

2. 風險逆轉期權(RR)

外匯市場已普遍將風險逆轉期權作為衡量市場預期的一種指標。應用到人民幣市場,即風險逆轉期權數值走高,表明人民幣貶值預期加重,反之亦然。

根據到期時間不同,風險逆轉期權可分為1D、1W、1M、3M、6M、9M、1Y等。考慮到1W、1M、3M的交易相對活躍,且匯率市場相對而言比較偏向短期化,筆者著重針對這三種期限進行研究。

實證研究結果顯示:

第一,對于一周后的人民幣漲跌情況,風險逆轉期權呈現出一定的預示作用,普遍準確率在60%附近。

第二,在多數情況下,1M的預示效果相較其他期限更加突出。若1M風險逆轉期權指標突破均值±0.8個標準差,未來一周CNY跟隨風險逆轉期權預示方向變化的概率為61.8%,若突破均值±1個標準差,未來一周CNY跟隨風險逆轉期權預示方向變化的概率為66.3%。

第三,以各個倍數標準差的上下限為分界點,筆者也將其分為升值預期和貶值預期兩組。進一步分析可知,與CNY-CNH價差結果相同,在貶值預期下,風險逆轉期權的有效性要遠遠好于升值預期,這或與新興市場貨幣的天然貶值屬性相對應。

3. NDF

作為常用的情緒指標,我們既可以直接觀察NDF(1Y)的走勢,也可以將NDF(1Y)-CNH作為具體的衡量指標。但由于NDF通常包含中美利差因素,當中美利差擴大時,貶值預期容易被高估,因此,這里筆者采用(人民幣中間價/(NDF(1Y)-1年期掉期點)-1)來衡量貶值預期,即利用剔除利差影響后的預期指標來考量NDF的有效性。

實證研究結果顯示:

第一,經過處理后的NDF具備一定的預示作用,但準確率較低,一般在56%左右。

第二,分貶值預期和升值預期兩種情況看,可以發現雖然NDF整體效果并不太理想,但也存在貶值預期準確率高于升值預期的情況。

4. 總結

通過以上對三種情緒指標的有效性驗證,可以發現對于未來一個星期的走勢,三者均具備一定的預示作用,只是在準確率上有所區別。

綜合來看,CNY-CNH價差的準確性相對而言最高,在價差達到70%分位數(即110.7點)時,未來一周人民幣匯率跟隨價差預示方向變化的概率為64.5%。風險逆轉期權其次,1W、1M和3M三種期限中,相對而言,1M的準確率最高,若1M風險逆轉期權指標突破均值±0.8個標準差(即上限1.37或者下限0.10)時,未來一周人民幣匯率跟隨風險逆轉期權預示方向變化的概率為61.8%,若突破均值±1個標準差(即上限1.53或下限-0.06)時,未來一周人民幣匯率跟隨風險逆轉期權預示方向變化的概率為66.3%。最后則是NDF,在本文的分組中,NDF準確率最高的是均值±1.2個標準差組,即NDF指標突破上限-0.0016或下限-0.0208時,NDF指標相對而言更加具備預示作用,準確率為58.6%。

分升貶值預期情況下,三種情緒指標均在貶值情況下更加有效,特別是CNY-CNH價差。在貶值預期下,70%分位數組的預示率達73.6%。

作者:戴朝盛、馬燕、周驥、王映,南華期貨研究所

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)