來(lái)源:WIND

原標(biāo)題:收益率迅速攀升,美債拋售開(kāi)始了?

香港萬(wàn)得通訊社綜合報(bào)道,由于預(yù)期11月之后美國(guó)經(jīng)濟(jì)復(fù)蘇將更加強(qiáng)勁,政府支出將大幅增加,投資者逐漸意識(shí)到長(zhǎng)期美國(guó)國(guó)債價(jià)格的下行風(fēng)險(xiǎn)。一些基金經(jīng)理警告稱(chēng),近期長(zhǎng)期美債收益率的攀升可能標(biāo)志著美國(guó)國(guó)債拋售的開(kāi)始。

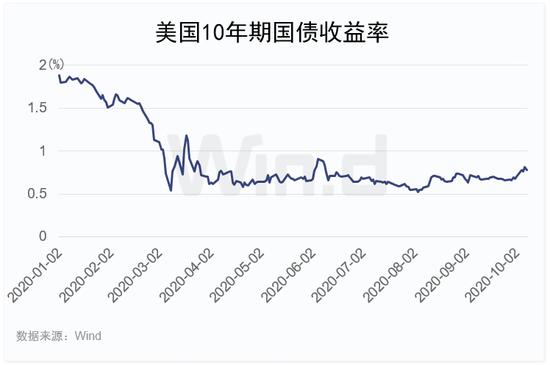

長(zhǎng)期美債收益率急劇攀升

據(jù)英國(guó)《金融時(shí)報(bào)》報(bào)道,自美聯(lián)儲(chǔ)將政策利率調(diào)降至零以應(yīng)對(duì)新冠疫情造成的金融影響以來(lái),規(guī)模達(dá)20萬(wàn)億美元的美國(guó)國(guó)債市場(chǎng)的表現(xiàn)一直很沉悶。追蹤美國(guó)國(guó)債預(yù)期波動(dòng)性的ICE美銀波動(dòng)指數(shù)(ICE BofA Move index)徘徊在紀(jì)錄低位附近,基準(zhǔn)10年期美國(guó)國(guó)債收益率除了在6月短暫飆升外,基本維持在0.6%左右。但最近幾天,美國(guó)國(guó)債打破了這種狀態(tài),長(zhǎng)期美債收益率自10月初以來(lái)急劇攀升,達(dá)到6月以來(lái)的最高水平。

對(duì)沖基金Tekmerion Capital Management的首席投資官Zachary Squire稱(chēng):“如果你看看危機(jī)爆發(fā)前10年期美債收益率所處的位置,接近2%。沒(méi)有理由認(rèn)為不能在幾個(gè)月內(nèi)回到那個(gè)水平。”

Squire指出,美國(guó)經(jīng)濟(jì)復(fù)蘇的速度比許多人想象的要快,貨幣和財(cái)政政策制定者的協(xié)同努力達(dá)到了前所未有的程度。這提升了通脹抬頭的可能性,并預(yù)示著經(jīng)濟(jì)增速上升,從而削弱了對(duì)政府債券的避險(xiǎn)需求。

摩根士丹利的策略師甚至開(kāi)始擔(dān)心“利率恐慌”,即政府債券收益率突然走高,可能令市場(chǎng)措手不及,并對(duì)美國(guó)股市產(chǎn)生重大影響。

出現(xiàn)這種情況的最大障礙在于美聯(lián)儲(chǔ)。債券價(jià)格快速下跌可能促使美聯(lián)儲(chǔ)迅速做出反應(yīng)。在釋放了大量流動(dòng)性以確保金融環(huán)境保持寬松之后,美聯(lián)儲(chǔ)可能不太會(huì)容忍破壞穩(wěn)定的利率上升,因?yàn)檫@會(huì)顛覆支撐經(jīng)濟(jì)的努力。

一些人已經(jīng)呼吁美聯(lián)儲(chǔ)調(diào)整其每月800億美元的美債購(gòu)買(mǎi)計(jì)劃,并將大部分購(gòu)買(mǎi)集中在長(zhǎng)期債券上。道明證券策略師預(yù)計(jì),美聯(lián)儲(chǔ)可能被迫最早在12月采取行動(dòng)。

道明證券利率策略全球主管Priya Misra說(shuō),市場(chǎng)正在測(cè)試美聯(lián)儲(chǔ),若該央行不采取行動(dòng),再加上圍繞疫苗或更多財(cái)政刺激的樂(lè)觀情緒,可能引發(fā)收益率更大幅度的上升。

摩根士丹利股票策略師Michael Wilson表示,美債收益率驟升將會(huì)打擊自3月以來(lái)引領(lǐng)美股上漲的成長(zhǎng)股,部分原因是隨著通脹回升,這些股票未來(lái)現(xiàn)金流的價(jià)值將降低。在這種情況下,贏家預(yù)計(jì)將會(huì)是價(jià)值股和周期股。

分析人士認(rèn)為,盡管本周公布的美聯(lián)儲(chǔ)9月貨幣政策會(huì)議紀(jì)要顯示,官員們未提及要修改資產(chǎn)購(gòu)買(mǎi)計(jì)劃、買(mǎi)入到期日較長(zhǎng)的債券,但相關(guān)風(fēng)險(xiǎn)仍值得密切關(guān)注。

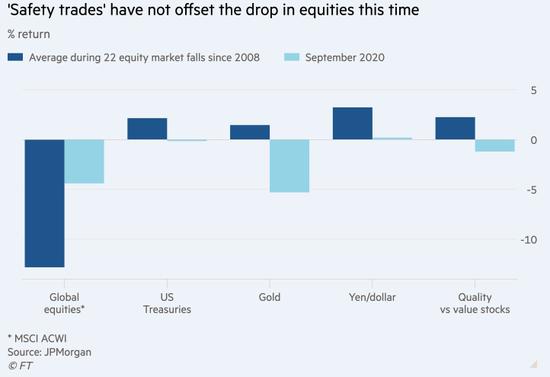

“安全交易”未能抵消9月股市下跌,投資者尋求新對(duì)沖

美國(guó)國(guó)債等傳統(tǒng)防御性資產(chǎn)在9月份未能像往常股市大跌時(shí)那樣提供有效對(duì)沖,也令基金經(jīng)理感到失望。

以MSCI全球指數(shù)(MSCI All-Country World index)衡量,全球股市上個(gè)月下跌了4%,但傳統(tǒng)的對(duì)沖措施幾乎全線失敗。根據(jù)摩根大通的分析,向來(lái)在避險(xiǎn)時(shí)期上漲的美國(guó)國(guó)債9月份的回報(bào)率接近于零,黃金則出現(xiàn)下跌。主權(quán)債券、日元和瑞郎的表現(xiàn)均不及2009年中期以來(lái)股市動(dòng)蕩期間的平均回報(bào)率。

T Rowe Price全球多資產(chǎn)主管Sebastien Page表示,鑒于美聯(lián)儲(chǔ)將利率維持在零水平,他們正在討論美國(guó)國(guó)債作為傳統(tǒng)的股市走勢(shì)對(duì)沖手段的有效性。他說(shuō),除非央行開(kāi)始考慮負(fù)利率,否則收益率幾乎沒(méi)有下降的空間。

過(guò)去,政府債券往往會(huì)在股市下跌時(shí)上漲,從而對(duì)沖掉投資組合中的部分損失。但隨著美聯(lián)儲(chǔ)和其他央行在新冠疫情暴發(fā)后對(duì)債券市場(chǎng)進(jìn)行大規(guī)模的干預(yù),這種效果被削弱。

9月“安全交易”失敗的打擊加速了投資組合經(jīng)理尋找債券以外對(duì)沖手段的努力。受歡迎的策略包括使用反映股市走勢(shì)的貨幣、提供股市下跌保險(xiǎn)的衍生品,以及收益率較高的新興市場(chǎng)債券,盡管風(fēng)險(xiǎn)較大。

MFS投資管理公司歐洲固定收益總監(jiān)Pilar Gomez-Bravo稱(chēng):“依靠傳統(tǒng)的避風(fēng)港就像帶著撕裂的降落傘跳傘。自夏季以來(lái),我們一直在研究美國(guó)國(guó)債的替代品。”Gomez-Bravo買(mǎi)入了一些期權(quán),這些期權(quán)將從澳元和挪威克朗下跌中獲益。

AllianceBernstein固定收益聯(lián)席主管Scott DiMaggio表示,購(gòu)買(mǎi)標(biāo)普500指數(shù)期權(quán)很快就會(huì)變得非常昂貴,他也傾向于建立貨幣空倉(cāng)來(lái)進(jìn)行對(duì)沖。

新興市場(chǎng)貨幣方面,摩根大通資產(chǎn)管理公司首席投資官Bob Michele稱(chēng),新的偏好將押注在墨西哥比索、土耳其里拉和印尼盧比等貨幣貶值上,以對(duì)沖股票、信貸收益率和其他風(fēng)險(xiǎn)資產(chǎn)的拋售。

對(duì)于Pimco新興市場(chǎng)投資組合管理主管Pramol Dhawan來(lái)說(shuō),債券領(lǐng)域也有其他選擇。他表示,盡管不能替代美國(guó)國(guó)債,但中國(guó)債券具有類(lèi)似的對(duì)沖屬性,不過(guò)風(fēng)險(xiǎn)較高。此外,他還列舉了波蘭、捷克、以色列、新加坡、韓國(guó)、秘魯和智利發(fā)行的政府債券,作為應(yīng)對(duì)股市風(fēng)險(xiǎn)的其他選項(xiàng)。他主張將十種高質(zhì)量的新興市場(chǎng)債券捆綁在一起,而不是將賭注壓在單個(gè)國(guó)家上,他認(rèn)為此舉可以更緊密地跟蹤市場(chǎng)承壓時(shí)美國(guó)國(guó)債的走勢(shì)。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:李鐵民

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)